p align="justify"> Atunci când se formează o politică regională bazată pe regimul fiscal, un loc aparte îl ocupă politica regională bazată pe MPV. Să aruncăm o privire la raport:

- unde și cum este stabilită politica regională cu MDV în 1C;

- modul de stabilire a setărilor pentru organizațiile care respectă MPE;

- cum să porniți mecanismul de separare;

- cum să reglați expansiunea fără transfer de putere;

- La fel ca 1C, există opțiuni pentru înregistrarea facturilor în avans.

Politica regională cu MPV

Politica regională cu MDV este stabilită pe depozit MPE in sectiunea Golovne – Nalashtuvannya – Taxe și apeluri – fila MDV.

Această filă este disponibilă pentru editare ulterioară, ca Sistem de presiune organizare- Zagalna.

La ajustarea politicii regionale cu MPV, este necesar să se țină cont de:

- atunci când organizația este obligată să plătească PDV-ul, acesta trebuie depus la art. 145 (145.1) Codul fiscal al Federației Ruse;

- unde sunt efectuate aspecte separate ale MDV;

- de ce este necesar să se stabilească valoarea maximă admisă în momentul extinderii, fără a ține cont de transferul de putere;

- procedura de înregistrare a facturilor pentru plăți în avans.

Să ne dăm seama cum să instalăm în 1C acele alte ajustări în care curge și cum să vă înscrieți pentru program.

Plata pentru plata valorii maxime admise

Întrucât organizația este supusă plății indemnizației maxime pe articol. 145 din Codul fiscal al Federației Ruse sau 145.1 din Codul fiscal al Federației Ruse, este necesară instalarea unui ensign. Organizația este obligată să plătească indemnizația maximă .

Dacă se specifică o astfel de regulă, atunci când se întocmesc documentele de implementare, se instalează automat următoarele:

- % EMP – Fara TVA.

Filială separată a PDV

Pentru a putea introduce o secțiune separată a MDV în program, este necesar să instalați ensign Se realizează o ramură separată a PDV .

Este necesar să se mențină o zonă separată, atât în perioada de aprovizionare, atât pentru venituri (vânzări), subsumând MDV (18% sau 10%), cât și nesubsumând pentru operațiuni:

- nu cunoaștem obiectul înlocuirii (articolul 146 din Codul fiscal al Federației Ruse);

- nu necesită conformitate (articolul 149 din Codul fiscal al Federației Ruse);

- Locația unor astfel de activități nu este recunoscută de Federația Rusă (articolul 148 din CP al Federației Ruse).

O formă separată de intrare MDV trebuie menținută chiar dacă organizația exportă materii prime (paragraful 2 din clauza 10 din articolul 165 din Codul Fiscal al Federației Ruse).

Setarea acestei proporții lansează în 1C mecanismul „vechi” de menținere a unei zone separate pe registrele de acumulare MDV. Tipul de intrare MPV în subsecțiune este afișat în registrul de acumulare EMP pentru vitrați indirecti .

Împărțirea MDV-ului de intrare se efectuează sub ora de document Rozpodil PDV.

Când este instalat un alt ensign Filială separată a PDV pentru moduri de a privi metoda „nouă” a PDV separat este activată. Acest lucru se datorează faptului că forma MDV de intrare la diviziune nu apare în registrul de acumulare EMP pentru vitrați indirecti , și pe subconto-ul suplimentar Metoda de formare a PDV la rakhunku 19 „MPE cu valori suplimentare.” Când proporția este activată în planul de cont 1C, apare al treilea subconto, care este obligatoriu până la completarea în documente.

Subconto Metode de determinare a valorii maxime admisibile poti lua urmatoarele valori:

- Se spală până se usucă- pentru operațiunile care sunt supuse MDV: MDV-ul de intrare va fi luat în considerare înainte de finalizarea procedurii.

- Ia asigurare de la Vartosti- pentru operațiuni care nu sunt supuse MDV: MDV-ul de intrare este determinat de Vârtoști.

- Blocat până la confirmare 0%- pentru operațiunile care sunt supuse MDV la cota de 0%, cu excepția exportului de mărfuri neoriginale: MDV-ul de intrare va fi acceptat până la confirmarea cotei 0%.

- Împărțit- pentru operațiunile extraterestre va exista o diviziune. În acest caz, intrarea MDV poate fi împărțită în fragmente de aplicații pentru băi, care vor deveni imediat implicate în activitate:

- MPE ajustat la o rată de 18% (10%),

- sau MDV subvenționat la o rată de 0% (bunuri virgine),

- și nestandardizate (fără limite maxime admise).

De regulă, aceasta este o baie privată, de exemplu, închirierea unui birou.

Dezvoltare fără transfer de putere

Necesitatea de a ajusta valoarea maximă admisă în momentul extinderii, și nu în momentul transferului de putere, este stabilită prin proporție suplimentară Valoarea maximă admisă va fi ajustată de la extindere fără transfer de putere .

După cum este ordinea reglementărilor, reglementarea valorii maxime admisibile se aplică la momentul extinderii mărfurilor și materialelor documente Implementare (act, factura) tip operatiune Prelungire fara transfer de proprietate.

Atunci când un document de achiziție de bunuri și materiale este efectuat fără transferul dreptului de proprietate, MDV-ul va fi perceput, iar câștigul pe BO și NU nu va fi recunoscut, atâta timp cât valoarea este determinată la momentul transferului. de proprietate.

Apoi transferul drepturilor de putere este oficializat cu ajutorul lui document Vânzări de bunuri avansate.

Când se realizează acest lucru, valoarea maximă admisă nu va fi calculată pentru ceea ce a fost calculat la momentul extinderii, dar veniturile pentru BO și NU vor fi recunoscute.

Citiți raportul despre mucuri:

- Îmbunătățirea bunurilor fără transfer de proprietate

- Vânzări de bunuri transferul dreptului de proprietate

- Implementarea inviolabilității (transferul puterii după înregistrarea suverană)

Procedura de înregistrare a facturilor pentru plăți în avans

Dacă plata avansului este retrasă, vânzătorul se face vinovat de calcularea indemnizației maxime pentru ziua plății avansului (clauza 2, clauza 1, articolul 167 din PC Federația Rusă). Baza de impozitare va fi suma în sine, care a fost primită sub forma unei plăți în avans, iar MDV-ul va fi calculat la ratele rozunkov de 10/110 sau 18/118 - care vor fi depuse la obiectul implementat (clauza 4). al articolului 164 din Codul fiscal al Federației Ruse).

Să aruncăm o privire la ce opțiuni pentru înregistrarea facturilor pot fi instalate în program:

- Înregistrați mai întâi facturile când se încasează avansul.

Facturile pentru plăți în avans vor fi emise pentru toate sumele de plată în avans care au fost primite, inclusiv cele care au fost asigurate în aceeași zi.

- Nu înregistrați facturi pentru plăți în avans asigurate timp de 5 zile calendaristice.

Facturile pentru plăți în avans se emit doar pentru aceste sume de plată în avans dacă nu au fost garantate în termen de 5 zile calendaristice de la retragerea lor.

Trebuie să depuneți o factură în avans pentru a vă asigura că termenul de 5 zile a fost mărit după retragerea plății în avans? Despre cei care se gândesc la această unitate

- Nu înregistrați facturile pentru plăți în avans asigurate până la sfârșitul lunii.

Facturile pentru plăți în avans se emit doar pentru sume de plată în avans care nu au fost asigurate în cursul lunii în care duhoarea a fost îndepărtată.

- Nu înregistrați facturile pentru plăți în avans asigurate până la sfârșitul perioadei de plată.

Facturile pentru plăți în avans vor fi emise numai pentru sume de avans care nu sunt asigurate în perioada fiscală (trimestru), în care s-a înlăturat duhoarea.

- Nu înregistrați facturi pentru plăți în avans(Clauza 13, articolul 167 din Codul fiscal al Federației Ruse).

Această opțiune este destinată organizațiilor ale căror activități intră sub incidența clauzei 13 a art. 167 Codul fiscal al Federației Ruse.

Documentul de vânzare se întocmește ca un simplu document de vânzare de bunuri și servicii. Valabilitatea unui astfel de document în tranzacții precum formularul. Cum începeți cu 45.01 rakhunok. După decizia de a transfera dreptul de proprietate către Wikonieni, putem efectua operațiunea de transfer al dreptului de proprietate asupra bunurilor. Să mergem la Vânzări - Vânzări de bunuri avansate. Cream un nou document cu care Contrapartea indica, acordul cu care transferam si documentul legal de vanzare a acestor bunuri. Bunurile în sine din document sunt îmbunătățite și utilizate în transferul drepturilor de proprietate. Din postări reiese că contul 45.01 este închis pentru complicitate la vânzări cu GOS. Și, de asemenea, suma încasărilor din vânzarea mărfurilor D62.01 - K90.01.1, astfel încât suma veniturilor să vină numai în momentul transferului drepturilor asupra bunurilor.

Cum să faci față bunurilor fără transfer de putere?

Potrivit normei ilegale de drept civil, dreptul cumpărătorului de control asupra adăugării mărfurilor depinde de transferul acesteia de către vânzător. Această procedură de transfer al puterii este general acceptată în practică și nu creează probleme speciale în zonă. Codul Civil Prote al Federației Ruse permite părților să transfere dintr-un contract de vânzare-cumpărare că dreptul de autoritate de a transfera bunurile către cumpărător este păstrat de către vânzător până la efectuarea plății bunurilor sau a altor aranjamente (art.

491 Comitetul Central al Ucrainei). În practică, organizațiile comerciale transferă adesea bunuri deținute pentru vânzare către terți fără a transfera dreptul de proprietate asupra acestora. Dacă, la momentul prelungirii, dreptul de proprietate asupra bunurilor nu a trecut la cumpărător, nu este importantă implementarea acestuia, atunci obiectul zilnic al PDV (clauza 1 din articolul 39, clauza 1 din articolul 146 din Codul de procedură al Federației Ruse) Concomitent, paragrafele. 1 clauza 1 art.

Transfer de bunuri fără transfer de proprietate (comentarii la secțiunea 45)

Uvaga

Pentru aceste operațiuni este necesară crearea documentului „Vânzări de mărfuri avansate” din documentul „Vânzări (act, factură)”. Documentul „Vânzări de mărfuri avansate” este verificat la acceptarea mărfurilor în departamentul de contabilitate de către cumpărător (la momentul transferului la un nou drept de autoritate) cu datele unui document semnat de formă unificată ( de exemplu, TORG-12). Ca urmare a executării documentului „Vânzări de bunuri avansate”, vor fi generate tranzacții suplimentare.

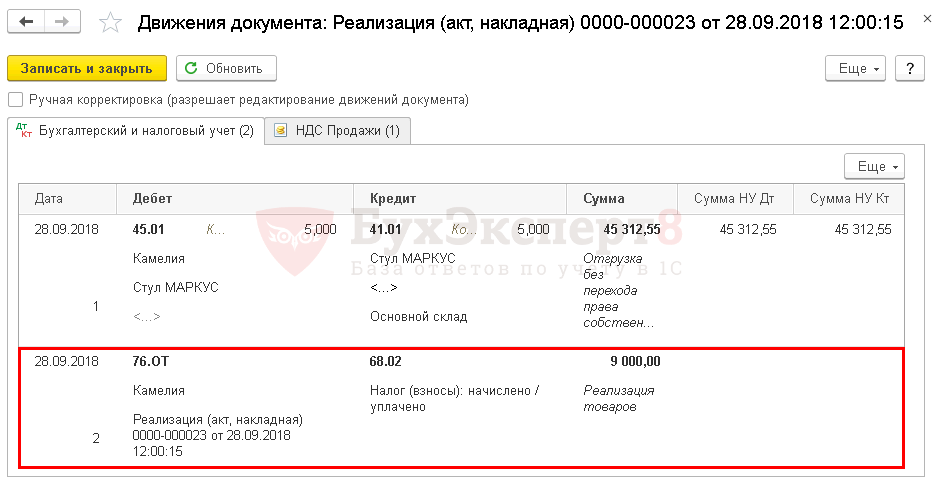

(Fig. 4.) Întrucât reglementarea Politicii Regionale nu a stabilit ordinul „Să se stabilească MDV din extindere fără transfer al dreptului de autoritate”, atunci la efectuarea documentului „Vânzări de bunuri și servicii” cu tipul de operațiunea „Avansare fără transfer al dreptului la lasnosti” narahuvannya MDV și modelare Înregistrările din registrul vânzărilor nu vor fi compilate.

Transferul dreptului de proprietate asupra bunurilor

Ca urmare a executării documentului se formează un debit în contul 45.01 „Bunuri cumpărate în plus” și cu credit în contul 41.01 „Marfuri în depozite”, deoarece Mărfurile din depozit sunt avansate, iar încasările din vânzare pot fi recunoscute sub formă (Fig. 3). Totodată, după extinderea fără transfer al dreptului de autoritate, se calculează taxa MDV pentru debitul contului 76. TIP „PDV, comisioane pentru extindere” și contul de credit 68.02 „Depozit pentru proprietate adăugată” iar contul-factura vederilor apare in jos de vanzare. După dovedirea faptului de acceptare a mărfii către cumpărător, atunci.

După transferul dreptului de proprietate asupra bunurilor către cumpărător, vânzătorul reprezintă câștigul din vânzarea mărfurilor și anulează mărfurile din raftul 45 „Bunuri de avantaj”, la care suma alocației maxime acumulate în scădere va fi transferat la rack-ul regiunii ku MPE cu implementare (Dp 90,03 Kt 76) . VID).

Dezvoltare fără transfer de putere 1s: contabilitate 8.3

Înregistrarea valorii maxime admisibile și formarea unei înscrieri în cartea vânzărilor se va face ulterior, după transferul dreptului de proprietate asupra bunurilor și completarea documentului „Vânzări de bunuri avansate”. Dragi cititori, dorim să vă reamintim că v-ați pierdut deja mâncarea în conformitate cu regulile valorii maxime admisibile pentru timpul vânzării mărfurilor fără transferul dreptului de proprietate în programul 1C: Contabilitatea afacerilor 3.0, precum și alte produse Atâta timp cât folosești programele 1C, poți achiziționa alimente GRATUITE către consultanții 1C TOV VKF „Nova Cephea”. Vă rugăm să vă familiarizați în avans cu regulile de participare la linia noastră de consultanță.

În timpul pregătirii acestui articol, au fost colectate informații de la consilierul „Furnizor pentru proprietatea depusă”, postat în sistemul de informații 1C:ITS.

Pliabilitatea formei și adaptabilitatea la tranziția puterii

Acest tip de lucru se desfășoară între locul de recuperare (conservare) și obiecte. Fragment din Planul confirmat al lui Rakhunkiv, Secțiunea 4, Produse și mărfuri finite.

- 1 Tranzacții în baza contractelor de comision

- 1.1 Exemplu de operațiuni în cadrul unui contract de comision

- 1.2 Efectuarea promovării mărfurilor în depozitul comisarului

- 1.3 Prelungire fără transfer de proprietate

- 1.4 Efectuarea dezvoltării înainte de transferul puterii

- 1.5 Efectuarea după înregistrarea dreptului de autoritate

- 2 Particularități ale MPE în timpul operațiunilor din spatele cadrului 45

- 2.1 Efectuarea limitei maxime admisibile în timpul ventilației

- 2.2 Efectuarea MPE pe oră de implementare

Tranzacții în temeiul acordurilor de comision Un acord de comision implică un acord în care o parte (comisionarul) se angajează să vândă bunuri orașului din cealaltă parte (comisionarul).

Dirijată pe 45 rakhunku

În acest caz, vânzătorul, atunci când vinde mărfuri, scrie un nou set de documente (factură pentru mărfuri, factură etc.), dar nu indică faptul vânzării mărfurilor. După ce produsul a fost promovat, calitatea produsului rămâne încă în mâinile vânzătorului, altfel nu poate fi afișat în depozitul de mărfuri din depozit. Pentru a afișa astfel de bunuri sub formă de instrucțiuni din Planul de piață, a fost transferată o secțiune specială 45 „Bunuri Devantage”, în scopul furnizării de informații detaliate despre prezența și distribuirea bunurilor în drepturi, Veniturile din vânzarea acestor bunuri. produsele nu pot fi recunoscute de departamentul de contabilitate.

La momentul transferului de bunuri în baza contractelor, care transferă forma finală a momentului legal acceptat de transfer al puterii, D45 K41 este completat, astfel încât bunurile sunt retrase, dar continuă să apară în bilanţul vânzătorului.

T.A. Ilinova, auditor senior,

Avocatul Departamentului Management Audit

GC „Gradient Alpha”

Din acest articol veți ști:

In ceea ce priveste particularitatea formei, dreptul de proprietate asupra bunurilor este rezervat de catre vanzator pana la plata.

Despre particularitatea aspectului cumpărătorului în timpul transferului dreptului de proprietate în momentul transferului mărfurilor către transportator.

Despre particularitățile declarației vânzătorului EDV înainte de transferul dreptului de proprietate asupra depozitului vânzătorului, în caz contrar, bunurile nu sunt ridicate și transportate.

Potrivit regulii de drept civil, așa cum se stabilește altfel prin contract și lege, dreptul de proprietate asupra achiziționării de bunuri suplimentare decurge din transferul acestora de către vânzător (clauza 1 din articolul 223 din RF DC).

Livrare la statie. 224 al Comitetului Central al Ucrainei în temeiul transferului de mărfuri înseamnă: livrarea mărfurilor către cumpărător; livrarea mărfurilor către un transportator pentru livrarea către cumpărător; plasarea mărfurilor într-o organizație de grupare pentru expedierea bunurilor către cumpărător.

În regiunea subordonată, transferul dreptului de autoritate a fost stabilit în art. 39 din Codul Fiscal al Federației Ruse cu vânzarea de bunuri, lucrări, servicii. Și la fel: înainte de vânzarea de bunuri, lucrări și servicii, există un transfer pe bază de rambursare (inclusiv schimbul de bunuri, lucrări și servicii) al dreptului de proprietate asupra bunurilor, rezultatele muncii lor de către o persoană. pentru o altă persoană, plata nu este atribuirea de servicii către o persoană specială, ci în cazurile reglementate de prezentul Cod, transferul dreptului de proprietate asupra bunurilor, a rezultatelor muncii acesteia, se efectuează de către o persoană specială pentru o altă persoană, având în vedere serviciile oferite de o altă persoană specială - în mod gratuit.

Legislația civilă în temeiul art. 491 din Codul civil al Federației Ruse permite transferul puterii într-un contract de cumpărare și vânzare într-un mod special.

Impozit pe venit.

Procedura de recunoaștere a profiturilor de la vânzător, care este modalitatea vicoristă de înregistrare, este reglementată de art. 271 Codul fiscal al Federației Ruse. Clauza 3 a articolului stabilește că data deducerii venitului din vânzarea bunurilor este data vânzării bunurilor, care se determină în conformitate cu clauza 1 a art. 39 din Codul fiscal al Federației Ruse, tobto. data transferului dreptului de proprietate asupra bunurilor de la vânzător la cumpărător.

Astfel, prin metoda contabilă, profiturile din vânzarea mărfurilor sunt recunoscute în momentul transferului dreptului de proprietate asupra bunurilor de la vânzător către cumpărător (clauza 3 din articolul 271 și articolul 39 din Codul Fiscal al Federației Ruse).

De asemenea, având stabilit un transfer special de putere, cumpărătorul poate amâna legal momentul recunoașterii încasărilor până la momentul retragerii plății de la cumpărător. Și asta, indiferent de modalitatea de contabilizare, care nu pune în loc de plată retragerea veniturilor.

Crezând că s-a întâmplat, oficialii Ministerului de Finanțe nu o interpretează ca fiind un beneficiu al contribuabilului. Z posilannyam la stație. 271 din Codul fiscal al Federației Ruse pute, ce data retragerii banilor din achiziția de bunuri în scopul depunerii profiturilor nu joacă un rol. Vânzătorul este responsabil pentru recunoașterea încasărilor la data transferului efectiv al bunurilor către cumpărător, indiferent de data plății (fișa către Ministerul Finanțelor al Rusiei N 03-03-04/1/667 din 20 iunie 2006) .

Organismele subsidiare, capabile de orice încercare de planificare a impozitării impozitării, vor introduce o schemă de eliminare a impozitelor, susțin poziția Ministerului Finanțelor.

Decizia privind alimentația în litigiu este reglementată de Marea Curte de Arbitraj a Federației Ruse în fișa informativă nr. 98 din 22 aprilie 2005. Arbitrii au constatat că pentru a acumula venituri până la transferul dreptului de proprietate este necesar, după cumpărarea bunurilor, să se mențină controlul asupra economiilor și debursărilor bunurilor. Dacă nu este nimic de făcut, acordul privind transferul puterii în momentul plății poate fi considerat formal și nestatistic în scopul subscrierii la profit.

Prin urmare, pentru a crește profiturile acumulate, este necesar să se asigure că cumpărătorul a asigurat în siguranță bunurile vânzătorului, iar proprietarul poștalei și-a controlat economiile.

În acest fel, înainte de încheierea contractului de vânzare-cumpărare, se pot face prevederi suplimentare pentru a se asigura că mărfurile sunt conservate până la efectuarea plății (într-un depozit separat sau într-o secție a depozitului, fără a deteriora ambalajul exterior etc.). În plus, cumpărătorul poate înștiința vânzătorul în scris că nu a înlăturat bunurile înainte de plată. Confirmările sunt furnizate în spatele casetei 41 „Marfa”, ceea ce înseamnă că bunurile originale nu au fost vândute înainte de transferul dreptului de proprietate, ci au fost în depozitele cumpărătorului.

Puteți confirma conservarea bunurilor prin efectuarea unui inventar. Puteți câștiga bani ca cumpărător și vânzător.

MPE.

Linia de transfer al dreptului de proprietate asupra bunurilor vândute cumpărătorilor nu include momentul determinării bazei de impozitare din MDV.

La prima vedere, ați putea crede că obligația de plată a taxei revine vânzătorului din momentul vânzării finale după transferul dreptului de proprietate. Adje vidpovidno la stație. 146 din Codul Fiscal al Federației Ruse, obiectul MDV este însăși vânzarea de bunuri, lucrări și servicii.

Prote Art. 167 din Codul Fiscal al Federației Ruse pedepsește calcularea bazei de impozitare din valoarea maximă admisă în ziua promovării produsului și nu în ziua vânzării acestuia.

Conform acestui capitol, momentul calculării bazei de impozitare este devreme de la datele următoare:

Ziua valorificării (transferului) bunurilor (muncă, servicii), drepturilor miniere;

Ziua plății, plata parțială pentru livrările viitoare de bunuri (lucrare, cesiune de servicii), transfer de drepturi miniere.

Prin urmare, este necesar să se stabilească valoarea maximă admisă în momentul expansiunii fizice a mărfurilor. În acest caz, mintea specială despre transferul puterii nu joacă un rol.

fund:

SRL „Vânzător”, după ce a cumpărat mărfurile de la Veresnya, a retras plata de la Zhovnya. În acest caz, înainte de încheierea contractului de cumpărare și vânzare, dreptul de proprietate asupra bunurilor se transferă vânzătorului înainte de cumpărare, după plata integrală a întregului transport de mărfuri. Sub forma SRL „Vânzător”, afișați astfel de înregistrări.

La Veresna:

- Debit Credit – bunurile sunt preferate, dreptul de proprietate nu a trecut încă la cumpărător.

- Debit, subrahunok „Rozrahunki cu indemnizație maximă”, Credit, subrahunok „Rozrahunki cu alocație maximă” - creșteri ale alocației maxime pentru mărfuri majorate până la plata la buget.

Zhovtni:

- Debit Credit – a fost primită plata pentru achiziționarea de bunuri;

- Debit Credit – sunt afișate veniturile din vânzarea mărfurilor;

- Debit Credit – proprietatea bunurilor vândute este anulată;

Debit Credit, subrakhunok „Rozrahunki cu valoarea maximă permisă” - anulări din modificările veniturilor înainte de acumularea valorii maxime permise.

Aspectul cumpărătorului

Profil contabil. În cazul unui transfer special al dreptului de proprietate, cumpărătorul se confruntă cu o situație în care bunurile sunt deja în posesia sa, dar dreptul de proprietate asupra bunurilor este păstrat de vânzător până la plata.

Arătați în bilanțul Mayno, nu există Vlasnik, cumpărătorul nu poate face acest lucru în temeiul clauzei 2 din art. 8 din Legea federală din 21 noiembrie 1996 Nr. 129-FZ „Despre structura contabilă”.

De asemenea, in cadrul departamentului de contabilitate, achizitionarea unor astfel de bunuri se reflecta in conturile extrabilantiere in evaluarea, transferul din contract, sau in evaluarea, pusa la dispozitia acestora de catre proprietar.

Impozit pe venit. În scopul transferării profitului pentru cumpărător către cele mai actuale, momentul luării la cunoștință la depozit a prețului de cumpărare al bunului dobândit. Contractul poate transfera posibilitatea de răscumpărare a bunurilor chiar înainte de transferul dreptului de proprietate asupra celui nou. Yak buti u tsomu vipadku? De ce trebuie să verificați transferul dreptului de autoritate de a anula bunurile de la organul fiscal?

Sub rezerva clauzei 1 a art. 460 al Casei de Cultură a Federației Ruse, vânzătorul este obligat să transfere bunurile cumpărătorului fără drepturi ale terților, cu excepția faptului că cumpărătorul este dispus să accepte bunurile, sub rezerva drepturilor terților.

Otje, întrucât dreptul de proprietate asupra bunurilor nu a trecut încă cumpărătorului, cumpărătorul nu are dreptul de a vinde astfel de bunuri.

Și aici, radierea contravalorii bunurilor de la organul fiscal va fi ilegală, în baza art. 320 din Codul Fiscal al Federației Ruse prevede în mod expres că posibilitatea de a adăuga bunuri care nu au fost vândute la sfârșitul lunii este inclusă în depozit și cheltuieli la momentul vânzării.

Dacă cumpărătorul, după ce a adăugat lapte, îl poate contacta rapid până în momentul transferului puterii, vikorystya în timpul producției de produse, momentul radierii mărfurilor sale în depozit și costul vinului este calculat pentru art. 272 din Codul Fiscal al Federației Ruse. Doresc să mă susțin la clauza 2 din art. 272 din Codul Fiscal al Federației Ruse, momentul recunoașterii acestor cheltuieli de către autoritatea fiscală este ziua transferului materiilor prime și materialelor de la producător, cumpărătorul nu are capacitatea reală de a le produce. Pentru mărfurile neplătite nu s-a format nici un vartіst, din cauza duhoarei datorată art. 254 din Codul Fiscal al Federației Ruse poate fi asigurat cu metoda de înlocuire. Și nu există varosti - nu există vitrat. În acest caz, la transferul de materiale (materiale) neplătite de la furnizor, cumpărătorul poate afla doar data transferului la noua proprietate, apoi data plății.

MPE. Important pentru cumpărător este momentul asigurării MDV-ului pentru bunurile adăugate la contract cu un transfer special de proprietate.

Vanzator pentru st. 168 din Codul Fiscal al Federației Ruse, emite o factură în termen de cinci zile de la primirea mărfurilor. In acest fel, in momentul ridicarii marfii, cumparatorul va avea atat factura, cat si faptul ca marfa a fost acceptata (chiar daca este in afara bilantului). Pentru înțelegerea dvs., ce fel de bunuri sunt folosite pentru activitățile care sunt supuse TVA-ului și cum poate accepta cumpărătorul o plată a impozitului de la buget?

Am reluat toate mințile binecunoscutului vidrakhuvannaya, îndreptat către Art. 171 și 172 din Codul Fiscal al Federației Ruse, cu excepția unui singur lucru: drenajul este interzis la adăugarea de bunuri, lucrări, servicii. Și adăugarea transmite transferul dreptului de autoritate asupra produsului (în conformitate cu articolul 218 al Comitetului Central al Ucrainei).

Vă rugăm, îngrijirea dumneavoastră de sănătate nu poate fi plătită înainte de a plăti..

Schematic, implementarea acestui transfer de putere arată ca o comandă viitoare.

2. Dreptul de proprietate se recreează în momentul transferului mărfurilor către transportator.

Aspectul vânzătorului

În acest caz, la transferul mărfurilor către transportator, dreptul de proprietate este transferat cumpărătorului-proprietar, iar în contabilitate și în zona de vânzări se arată că vânzătorul în acest moment este atribuit mărfurilor și încasărilor din vânzarea acestuia.

În contabilitate Vânzătorul aderă la clauza 12 din PBU 9/99 „Venituri organizaționale” și clauzele 5, 7, 9, 16 din PBU 10/99 „Cheltuieli organizaționale”, aparent în măsura oricăror venituri din vânzări și recunoașterea cheltuielilor în vedere a vartostului și a mărfurilor vândute sunt legate de tranziția puterii.

Impozitul pe venitul organizației. Prin metoda de calcul a venitului, suma veniturilor (fără PDV) este asigurată de depozitul de venituri (clauza 1 a articolului 248, clauza 1 a articolului 249 din Codul fiscal al Federației Ruse).

În cazul zastosuvannya, metoda narahuvannya este compatibilă cu clauza 3 din art. 271 din Codul Fiscal al Federației Ruse, venitul impozabil este recunoscut la data transferului dreptului de proprietate, iar în alte cazuri, la data transferului mărfurilor către transportator.

Odată utilizată metoda de numerar, nu este necesară respectarea clauzei 2 a art. 273 din Codul Fiscal al Federației Ruse, venitul este recunoscut în momentul rămas de deducere de la cumpărător. Utilizarea organizațiilor care stagnează metoda numerarului este conformă cu clauza 3 a art. 273 din Codul Fiscal al Federației Ruse, sunt recunoscute după plata efectivă.

MPE. Această situație are o dată de extindere, care este semnificativă pentru eliberarea bazei ajustate din MDV, de unde articolul. 176 din Codul fiscal al Federației Ruse în momentul încălcării obiectului livrării - vânzarea de bunuri - conform art. 146 din Codul Fiscal al Federației Ruse sunt evitate.

Pentru vanzator, aceasta inseamna ca in momentul livrarii marfii catre transportator, acesta este obligat sa obtina si sa plateasca taxa de vanzare. Bănuim că textura rakhunok este de la stație. 168 din Codul Fiscal al Federației Ruse, vânzătorul oferă o perioadă de cinci zile de la majorare.

Aspectul cumpărătorului

Dacă dreptul de proprietate este recreat în momentul transferului mărfurilor către transportator, atunci cumpărătorul devine proprietarul mărfurilor înainte, dar de fapt ia din depozitul său.

Puterea organizatiei datorata Legii contabilitatii se poate reflecta imediat pe fisele contabile. Într-o asemenea manieră Chiar înainte de momentul ridicării mărfii, cumpărătorul trebuie să-și indice responsabilitatea către departamentul de contabilitate. Aveți voie să câștigați bani din rafturile 15 „Pregătirea și achiziționarea bunurilor materiale” și subrack-uri speciale la rafturile 10 „Materiale în stare bună” și 41 „Marfa în stare proastă”.

MPE. Pentru cumpărător, cel mai important lucru este recuperarea depozitului pentru produs. In aceasta situatie, marfa se afla la putere, este de acceptat sa nu existe accesorii pentru activitatea care este supusa TVA-ului, documente pentru cea noua, inclusiv factura coletului, iar, evident, calitatea se reflecta in aspect. . Ce înseamnă asta: anihilarea tuturor minților, stagnarea spiritului? În opinia noastră, da.

Sub rezerva paragrafului 1 al art. 172 din Codul Fiscal al Federației Ruse, colectarea taxelor depuse de vânzători la achiziționarea de bunuri se efectuează după aprobarea acestor bunuri și pentru prezența facturilor prezentate de vânzătorii de bunuri și a altor documente primare .

Părinte, înțelegeți vinovăția dreptului de a-l vaccina pe Vikonani.

Cu toate acestea, Lista Ministerului Finanțelor al Federației Ruse nr. 03-07-11/318 din 26 septembrie 2008. oficialii au venit cu o idee diferită. Aceștia respectă momentul acceptării mărfurilor prin depunerea unui depozit până la data efectivă de cumpărare a bunurilor care au fost primite înainte de organizație, pe baza documentelor primare justificative.

În acest mod, dacă se depune un depozit pentru lucrarea finalizată, prezentat cu materiale adăugate care nu au fost efectiv găsite înainte de organizare, acestea nu vor fi acceptate până la recuperare. Valoarea maximă admisă va fi determinată după primirea efectivă a mărfurilor la depozitul cumpărătorului.

Dacă aderă la această normă, atunci organizațiile care comercializează în cadrul schemei de tranzit și vând mărfuri suplimentare fără a fi livrate la un depozit riscă în niciun caz să nu revoce dreptul de a recupera taxa plătită.

De reținut că într-o serie de cauze instanța vine în apărarea contribuabilului, argumentând pentru decizia sa pe baza faptului că legislația fiscală dispune de o normă pentru scoaterea efectivă a mărfurilor în depozit (Rezoluția din Serviciul Federal Antimonopol al Districtului Ural din data de 13 septembrie 2007 nr de referință instanța Ф09-6893/07-С2. ).

Schematic, implementarea acestui transfer de putere arată ca o comandă viitoare.

3. Dreptul de autoritate de a muta depozitele vânzătorului, în caz contrar mărfurile nu sunt ridicate și transportate.

In aceasta situatie, mancarea este relevanta pana in momentul in care vanzatorul declara alocatia maxima.

În practică, poate apărea o situație în care mărfurile sunt colectate și depozitate în cadrul actului de capturare și transfer, dar din anumite motive vânzătorul nu le ridică din depozit, privându-le astfel de economii. Subvenția poate fi aplicată într-o altă perioadă de furnizare. În acest caz, transferul de putere și extinderea efectivă se observă în diferite perioade fiscale. Și vânzătorul se confruntă cu sarcina de a determina care dintre aceste puncte constituie obligația de a respecta limita maximă admisă.

În acest caz, clauza 3 din art. 167 din Codul Fiscal al Federației Ruse introduce o regulă specială: dacă există un transfer al dreptului de proprietate asupra mărfurilor, dar în acest caz vinul nu este extras sau transportat, atunci un astfel de transfer este supus plății unui impozit pe proprietatea adăugată.

Astfel, situația care este considerată în temeiul MDV pentru vânzător apare în momentul transferului dreptului de proprietate către cumpărător după data semnării actului de preluare.

În plus, în scopul calificării unor astfel de transferuri, aceste transferuri trebuie să fie efectuate în termen de cinci zile de la momentul semnării actului de capturare și transfer conform art. 168 din Codul fiscal al Federației Ruse, vânzătorul trebuie să depună o factură la adresa cumpărătorului.

O idee similară a fost exprimată în Lista FNP al Rusiei nr. MM-6-03/202 @ din 28.02.2006.

Este important de menționat că vânzătorul nu a avut obligații fiscale suplimentare în alte perioade de livrare.

În aceste cazuri, dacă are loc înainte de transferul puterii, contribuabilii par să se fi împăcat deja cu regulile MPE la momentul extinderii. Cum poate un cumpărător, care a acceptat bunuri materiale de la vânzător, să plaseze PDV-ul înainte de recuperare mai devreme, fără a nega dreptul de autoritate asupra acestora?

Obiectul plății impozitului pe proprietatea adăugată îl constituie vânzarea de bunuri, ceea ce înseamnă transferul drepturilor de proprietate asupra acestora cu titlu rambursabil (clauza 1, clauza 1, articolul 146, clauza 1, articolul 39 CP). Cel mai adesea, părțile la contract convin ca proprietatea asupra bunurilor să fie transferată cumpărătorului la o dată ulterioară, pentru a fi luate în considerare (de exemplu, numai în momentul plății datorate). În acest caz, la momentul transferului bunurilor către obiect, nu mai există niciun PDV. Indiferent de preț, solicitanții insistă: vânzătorul poate încă stabili valoarea maximă admisă în perioada de creștere a mărfurilor (una dintre aplicațiile rămase este Lista Ministerului Finanțelor al Rusiei din 8 iunie 2010, R. N 03). -07-11/379). Duhoarea se evaporă, clauza 1, lingura. 167 din Codul fiscal, care pedepsește calculul bazei de impozitare din cuantumul maxim al indemnizației la momentul extragerii, care este anterioară zilei plății. Momentul bazei de aprovizionare este o caracteristică valoroasă a obiectului de furnizare (clauza 1, articolul 53 CP). Prin urmare, înaintea acestuia, ca obiect culpabil, este imposibil să apară o bază de impozitare. Cu toate acestea, inspectorii nu țin cont de această milostivire și nu se adaugă la lupta lor pentru punerea în aplicare a MPE în spatele faptului de a spori poziția. Judecătorii din practicile de arbitraj sunt mai puțin dispuși să concureze cu ei.

Întrucât momentul transferului de putere nu afectează reglementarea MDV - înțelegeți prevederile inspecției fiscale în perioada de extindere - ar fi logic să nu vă concentrați pe altceva la cererea de recuperare. Este uimitor ce se întâmplă în momentul acceptării bunurilor de către cumpărător și înainte de transferul dreptului de proprietate asupra acestora, este transferat în Codul Fiscal pentru recuperare.

Umova persha : Pentru bunuri „achizitionate prin realizarea de operațiuni recunoscute prin obiecte MPE”(Clauza 1, paragraful 2, Articolul 171 CP). Din această formulare, rezultă că din recuperare este important nu numai pentru a preveni achiziționarea unor astfel de operațiuni, dar întregul fapt este să începeți vikoristanya. Aceasta este o nuanță importantă, rămășițele minei sunt eliminate, dreptul de autoritate nu a fost încă renunțat, achiziția este protejată de lege (articolul 491 al Comitetului Central), cu excepția daunelor, dacă contractul prevede altfel. (de exemplu, vânzătorul poate permite cumpărătorului să încalce transferul proprietății care este principala proprietate până la transferul drepturilor de proprietate asupra acestora.

Notă. Pentru recuperarea PDV, este important doar să intenționați să vikorystvuvat achiziționarea de operațiuni subvenționate, dar, în general, faptul de a începe vikoristanya.

O altă posibilă piedică în formula acestei minți este aceea a faptului că procesul de curățare este susținut de TVA „pentru bunurile care se cumpără”. De îndată ce se acceptă să se înțeleagă transferul dreptului de proprietate, solicitanții pot argumenta că până la transferul dreptului de la vânzător către cumpărător, bunurile nu le satisfac mințile. Totuși, „vom adăuga” nu sunt aceleași pe care le vom „adăuga”: de fapt, faptul transferului de putere pentru restaurare nu este important, un „început” important al procesului care duce la adăugarea, apoi începutul acordului care transferă transferul dreptului de putere. Cu aceeași cheie, puteți înțelege caracteristica ascunsă a sumei TVA acceptată înainte de recuperare: „Recuperarea este supusă sumei taxei prezentate contribuabilului la achiziționarea bunurilor”. Deoarece nu scrie „la momentul plății”, atunci ajungem la concluzia că în scopul plății este important să se prezinte impozitul în cadrul reglementărilor de drept civil care transferă puterea. Există un moment „viros” în dobândirea dreptului la îngrijire medicală în momentul experienței și înainte ca dreptul de autoritate să fie revocat.

Umova prieten

se află în plăcerea de a face cumpărături(Clauza 1, articolul 172 CP). Formularul de aici este supus respectării contabile - de la clauza 1 a art. 54 din Codul fiscal, care pedepsește asigurarea bazei de impozitare pe baza datelor de la bancă. Regulile rămân necesare pentru a reflecta activele marfă-materiale care au intrat în organizație, dreptul de autoritate încă nu a fost luat, în contul extrabilanțiar 002 „Inventar și materiale acceptate pentru economisire specială”. Fragmente de nume, alin. art. 172 ca sa nu mai vorbim de cele pe care foarte conturi - bilant sau extrabilant - daca achizitia este asigurata, atunci la achizitionarea pe contul 002, aceasta minte se va salva.

Notă. Codul Fiscal nu specifică ce conturi – aflate în bilanţ sau în afara bilanţului – pot fi utilizate pentru a afişa bunuri pentru a putea beneficia de dreptul la recuperarea TVA. Prin urmare, atunci când le încerci pe aparatul 002, mentalitatea de a accepta achiziția este finalizată.

Umova al treilea

- prezența texturii rakhunku(Clauza 1, articolul 172 CP). S-ar părea că acesta este cel mai simplu lucru din lume, dar ar fi posibil și schimbarea codului de curățare în momentul primirii mărfii. Depunătorii care nu sunt opriți, trebuie să fie conștienți de faptul că factura emisă de vânzător pentru bunurile recuperate, înainte de implementarea acestora, înainte de transferul dreptului de proprietate, nu dă dreptul la recuperare (una dintre aplicațiile acestei abordări este posibil să se găsească în Lista Ministerului de Finanțe al Rusiei la 22 linya 2008 N 03-07-11/261). Clauza 3 a art. 168 din Codul subsidiar prevede emiterea de facturi „pentru implementare în termen de cinci zile de la data extinderii”. Însă, în primul rând, demersul Ministerului Finanțelor include posibilitatea stabilirii celui care dă dreptul la redresare, o textură erupție în caz de cădere, dacă între extinderea și transferul dreptului de putere, mai mult. trec mai mult de cinci zile și, prin urmare, în baza principiului supunerii echitabile (art. 3 CP) se face vinovat de cunoașterea celor greșite. Cuvintele „la momentul implementării” ar trebui să fie înțelese ca „când vânzătorul a încheiat un acord care transferă vânzarea (adică transferul dreptului de proprietate asupra bunurilor achiziționate).” În caz contrar, astfel de facturi care permit contribuabililor să identifice vânzătorul, cumpărătorul, numele și tipul mărfurilor, precum și rata și valoarea taxei nu pot constitui o bază pentru identificarea vânzătorului, cumpărătorului, a numelui și tipului bunurilor. , precum și cota și cuantumul impozitului (clauza 2 din art. 169 CP). Deoarece datele plasate în cadrul facturii vă permit să setați fără ambiguitate toate informațiile, nu este deloc importantă pentru eliminarea datelor, atâta timp cât le scrieți - imediat, mai devreme sau mai târziu.

Totuși, de fapt, Codul Fiscal nu are prevederi care să lege direct sau indirect momentul recuperării de momentul transferului puterii. Nu există nicio legătură între ei și judecătorii de arbitraj care au văzut astfel de super-uri. Astfel, Curtea a IX-a de Arbitraj a zonei metropolitane Moscova a afirmat: „Legislația fiscală nu plasează dreptul de a retrage recuperarea impozitului din alocația maximă pe tema plasării obiectului pe proprietate ca bun principal, momentul transferul dreptului de autoritate și riscuri de la antreprenor la adjunct, acceptă asupra întregii lucrări în deplină obligație” (Rezoluție din 2 septembrie 2010 N 09AP-16435/2010-AK). Într-o altă Hotărâre (promisă la 8 aprilie 2009 N 09AP-23910/2009-AK), aceeași instanță a declarat că legislația fiscală nu leagă dreptul de a înființa asigurare fiscală cu PDV din punct de vedere civil și juridic de convenție, care la momentul transferului de drepturi autoritatea asupra livrării de bunuri.

Notă. Legislația fiscală nu are o prevedere care să lege direct sau indirect momentul începerii recuperării de momentul transferului puterii. Nu există nicio legătură între ei și judecătorii de arbitraj care au văzut astfel de super-uri.

Caracteristici principale

Pe lângă MPE-ul prevăzut pentru principalele scopuri care sunt solicitate, Codul Fiscal include următoarele prevederi: Donația încurajează recuperarea în deplină responsabilitate la momentul acceptării principalelor active.(Alineatul 3, alineatul 1, articolul 172). Cu cererile pentru o nouă depunere, confirmăm că recuperarea este posibilă numai în momentul apariției celui adăugat la vikoristan ca scop principal al obiectului în sine pe piață 01. Această abordare a lipsit de mult în practica arbitrajului , inclusiv în Rusia în afara Curții Supreme de Arbitraj a Federației Ruse (Curtea de Arbitraj Vyshchy a Federației Ruse în conformitate cu 17 Bereznya 2008 N 2862/08).

O complexitate suplimentară este asociată cu alegerea unui cont în afara bilanţului în care astfel de obiecte urmează să fie securizate până când dreptul de control asupra acestora este retras. Dacă, în baza unui contract cu vânzătorul, cumpărătorul are dreptul de a vikoriza același lucru imediat din momentul retragerii, de multe ori vikorist rack 001 „Numerar închiriat”. Prin selectarea acestui tip de amenajare, ca urmare a unor astfel de obiecte, organizația revocă efectiv dreptul de plată, precum și de închiriere. Acest lucru este cunoscut de judecătorii de arbitraj. Astfel, Curtea Federală de Arbitraj a Districtului Pivnichno-Zakhidny în rezoluția sa din 21 aprilie 2004. N A52/3052/03/2 a evidențiat argumentul inspectoratului fiscal cu privire la cei care, înainte de transferul puterii asupra proprietății principale, nu pot fi primiți la formă (în susținerea acestui argument, inspectorii fiscali au invocat imposibilitatea cada guvernamentală MDV), având recunoscut taxa de asigurare legală din momentul achiziționării obiectelor pentru cadrul 001.

O altă opțiune pentru apariția unei astfel de mine este în raftul 002 „Bunuri și bunuri materiale acceptate pentru depozitare specială”. Se poate întreba care este acest scop, inclusiv pentru acele bunuri materiale pe care compania intenționează să le asigure fie ca bunuri de vânzare, fie ca materii prime. Pentru a obține cât mai mulți superpui de la unele companii, este posibil ca aceștia să fi adăugat până la început ca produs (pentru care, în momentul revocării dreptului de autoritate, sunt plasați pe piața 40 „Produse”), iar apoi va exista o comandă despre vikoristanul acestui produs ca sursă principală (cu transferul documentului contabil în rack 01).

Neruhomism

Dreptul autorității de a rămâne inviolabil poate fi transferat numai în momentul înregistrării schimbării autorității. Acest proces nu este simplu, așa că cel mai adesea cumpărătorul elimină articolele și disputele (și în cele din urmă începe să le vikorizeze) cu mult înainte de a face înregistrări corespunzătoare în registru.

Superechki la posibilitatea de a revizui EDV înainte de a menține transferul de putere, contribuabilii au de-a face cu inspectorii fiscali de mult timp. Practica se dezvoltă în avantajul celorlalți: judecătorii de arbitraj nu conectează dreptul de a revizui PDV cu faptul de a păstra (div., de exemplu, Rezoluția Serviciului Federal Antimonopol al Districtului Skhidno-Siberian pe prima foiță toamna, 2007, N A33- 949/07-F02-8338/ 07, regiunea Volga din 25 noiembrie 2008 cu referința N A55-5312/08, districtul Moscova din 8 noiembrie 2009 N KA-A40/12996-09, Zakhid -Sector siberian din 15 decembrie 2009 N F0 4-3 2009 (8568-A27-42), Eliberat de Curtea Supremă de Arbitraj a Federației Ruse din 20 iunie 2009 N VAS-13052/09). Curtea Federală de Arbitraj a Districtului Pivnichno-Caucazian a explicat în continuare: Codul Fiscal prevede că este necesar să se accepte informații pentru a obține rapid dreptul la asigurare și, în acest caz, nu contează ce tip de structură contabilă în actualizat Mayno (Rezoluția din 21 septembrie 2009 referință N A32-29807/2006-59/524).

Subline pentru limita maximă permisă?

Această metodă de planificare fiscală, ca o linie de transfer de proprietate asupra bunurilor care sunt dorite de cumpărători, se va termina treptat. Formal, nu este permis să se respecte legea; autoritățile pro-fiscale și judecătorii ar trebui să rupă totul pentru a aplana această stagnare. Ca de obicei, problemele apar de la cei care nici măcar nu se gândesc la nicio schemă fiscală. Și optimizatorii dezvoltă acum noi metode.

Acum avem nevoie de o comandă specială

Principalul dezavantaj al colectării impozitelor din majorare este că vânzătorul este adesea tentat să dea guvernului o parte din încasări chiar înainte ca banii să fie luați de la cumpărător. Plata, de regulă, se datorează imediat după livrare (și se întâmplă să nu fie datorată mai târziu). Pentru vânzător, aceasta înseamnă o risipă de capital de lucru sau o lipsă de bănuți pentru a plăti impozitul.

Din păcate, însăși metoda narahuvannya este obligatorie pentru taxa pe valoarea adăugată a mai mult de două roci. Prin urmare, nu există nicio ezitare în a merge la orice trucuri pentru a vă asigura că valoarea maximă admisă este percepută până când banii sunt retrași de la cumpărător. Cea mai evidentă modalitate este transferul dreptului de proprietate asupra bunurilor din contractul cu cumpărătorul și rezultatul este momentul transferului și momentul plății. Acest lucru este permis de articolul 491 al Comitetului Central al Ucrainei. În acest fel, înainte de sosirea cumpărătorului, dreptul de autoritate este pierdut în favoarea vânzătorului. Și conform paragrafului 1 al articolului 39 din Codul fiscal al Federației Ruse, nu există transfer de drepturi de putere. Ei bine, cerința zilnică a MDV (clauza 1, articolul 146 CP).

Desigur, nu orice contraparte are dreptul de a păstra dreptul vânzătorului de a cumpăra bunuri înainte de plată. Asigurați-vă că cumpărătorii se tem că nu vor putea schimba rapid bunurile de valoare până când nu vor putea plăti vânzătorul pentru ele. Cu toate acestea, dificultatea este prea mare. Articolul 491 din Codul civil al Federației Ruse permite părților să transfere din contract dreptul cumpărătorului de a dispune de bunuri și de a dispune de ele chiar înainte de revocarea dreptului de autoritate.

Sublinia de transfer al puterii este o modalitate simplă și ușoară de a crește impozitarea impozitelor până la eliminarea bănuților, din care acestea pot fi plătite la buget. Vai, păcat, este prea la îndemână, așa că își va pierde respectul celor supuși.

Ar fi o bază, dar obiectul ar fi găsit

Oficialii reconcilierii: să ridice o taxă pe valoarea adăugată a urmei la momentul diversificării fizice a mărfurilor. În acest caz, nu contează dacă vânzătorul transferă dreptul de proprietate asupra acestora - imediat sau mai târziu. De asemenea, paragraful 1 al articolului 167 din Codul fiscal al Federației Ruse stabilește momentul calculării bazei de impozitare ca zi a inflației.

Și pe vreme bună cu Ministerul de Finanțe, lista este datată 26 februarie 2006. Nr. MM-6-03/202, oficialii federali au explicat ce moment, în opinia lor, ar trebui considerat ca fiind data anexării. În ce zi va fi data primului document scris în prima oră, eliberat cumpărătorului sau transportatorului. Această poziție este confirmată de explicațiile scrise de la finanțatorii înșiși (div., de exemplu, fișa către Ministerul Finanțelor din 16 februarie 2006 nr. 03-04-11/53).

Să arătăm în practică cum, în opinia oficialilor, procedura de reglementare a limitei maxime admisibile în cazul extinderii poate fi în practică.

fundul

SRL „Kolos” din Berezna 2008 a atras achiziționarea unui lot de mărfuri în valoare de 177.000 de ruble. (Limita maximă admisă este de 27.000 de ruble.) Compatibilitatea mărfurilor devine de 100.000 de ruble.

Banii au sosit de la cumpărător pe 24 ianuarie 2008. Fiecare contract de cumpărare și vânzare necesită un transfer special de proprietate asupra bunurilor - după plată. Cu toate acestea, contabilul „Colossus” a devenit învingător împotriva tuturor specialiștilor autohtoni. Ați obținut astfel de cabluri de la furnizor.

În Berezna 2008 soarta:

DEBIT 45 CREDIT 41

100.000 de ruble. - Îmbunătățirea bunurilor achiziționate;

DEBIT 76 subrack "Rozrahunki z PDV" CREDIT 68 subracks "Rozrahunki z PDV"

27.000 de ruble. – a fost stabilită limita maximă admisă pentru promovarea mărfurilor.

În primăvara anului 2008:

DEBIT 51 CREDIT 62

177.000 de ruble. – a fost primită plata pentru achiziție;

DEBIT 62 CREDIT 90

177.000 de ruble. - au fost generate castigurile din vanzarea de bunuri;

DEBIT 90 CREDIT 76 subrahunki „Rozrahunki z PDV”

27.000 de ruble. – raliurile MPE sunt anulate;

DEBIT 90 CREDIT 45

100.000 de ruble. - Proprietatea lotului de mărfuri vândut a fost anulată.

Poziția Ministerului Finanțelor și a Serviciului Fiscal Federal cu privire la prevederile paragrafului 1 al articolului 167 din Codul Fiscal al Federației Ruse, în mod nebunesc, are dreptul de a fi fundamentată. Cu toate acestea, ea nu pierde niciun punct important. În conformitate cu prevederile unui alt cod statutar (articolul 53 din Codul fiscal al Federației Ruse), baza de impozitare (prețul bunurilor vândute) este o caracteristică a obiectului impozitului (vânzarea). Evident, de fapt, caracteristicile sale nu pot fi semnificative.

Altfel, se pare că poate apărea inițial obiectul donației, iar apoi baza. Și în viziunea noastră despre obiectul MDV (implementarea transferului de putere) nu este deloc de vină.

Tim nu este mai puțin, în super-puii navei despre cei care apar mai devreme - obiectul donației sau baza ei - deocamdată, este mai bine să cruțe donațiile. Afirmația cu privire la imposibilitatea stabilirii unei baze în fața obiectului nu a găsit susținere din partea Înaltei Curți de Arbitraj (fișa informativă a Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 22 aprilie 2005, nr. 98). Și aș vrea să vorbesc despre venituri, acest amendament le permite inspectorilor să confirme că Curtea Supremă de Arbitraj a Federației Ruse a indicat de fapt legalitatea recunoașterii bazei de impozitare înainte de emiterea taxei.

Nu ezitați să vă referiți la poziția instanțelor de arbitraj districtuale. Cel mai adesea, instanțele au decis să nu facă o legătură între implementarea și baza de aprovizionare cu MDV. Duhoarea se estompează astfel: extinderea a crescut - verificați valoarea maximă admisă și, chiar dacă cumpărătorul ia dreptul de autoritate și îi ia dreptul de autoritate, nu contează (decretat de Serviciul Federal Antimonopol al Districtul Moscova din 1 iunie 2006 Nr. KA-A40/4678-06, FAS Pentru districtul Hhidno-Siberian 5 Chervnya 2006 Nr. F04-3145/2006 (23052-A03-31).

Alți arbitri respectă reexaminarea dovezilor conform cărora paragraful 1 al articolului 167 din Codul supusului desemnează momentul implementării efective a metodei PDV ca zi de extindere (rezoluție a Serviciului Federal Antimonopol al Districtului Orientului Îndepărtat din 16 iunie 2003, nr. F0 3-A51/02-2/2813).

Și este important ca instanțele să respecte faptul că, atunci când este stabilit EDV, momentul transferului dreptului de proprietate asupra bunurilor este respectat, iar rezultatul este eficient (admirabil, de exemplu, laudele Serviciului Federal Antimonopol al Volga-ului). Districtul Vyatka din 10 iunie 2007 Nr. A17-3343/5- 2006).

Dacă taxa este fără obiect

Aparent, nu este eficient să se încheie acorduri cu un transfer special al dreptului de proprietate asupra bunurilor (la momentul plății) în scopul ajustării valorii maxime admisibile. Cu toate acestea, în practică există situații în care o astfel de informație în contract este necesară din alte motive. De exemplu, trebuie să fii victorios pentru a nu emite o vânzare retur dacă un magazin separat este implicat în returnarea mărfurilor proprietarului poștal pentru nevânzare. În caz contrar, dacă vânzătorul nu are încredere în cumpărare și dorește să se asigure din motive speciale privind transferul drepturilor de proprietate. Și de îndată ce a fost încheiat acordul, care părțile ar fi de acord cu ruptura timpului, a apărut transferul puterii către dezvoltarea ulterioară - o situație inevitabilă. În conformitate cu articolul 570 al Comitetului Central al Federației Ruse, dreptul de autoritate în vorbire este ca părțile să schimbe același lucru dacă semnează un acord.

Intrând în toate astfel de situații în așa fel încât să demonstreze depunerile, astfel încât acestea să fi învățat valoarea maximă admisibilă la momentul extinderii, compania poate ajunge într-o situație foarte dificilă. Este acceptabil, de exemplu, că cumpărătorul nu a plătit pentru promovarea mărfurilor și, ca urmare, compania a reziliat contractul cu acesta. În caz contrar, bunurile au fost vândute și cheltuite după extindere, dar înainte de transferul către cumpărător a dreptului de autoritate, atunci dacă vânzătorul suportă prețul. Dar altfel ar fi fost, dacă venitul maxim în perioada de extindere s-ar fi majorat până la achitarea bugetului, iar transferul dreptului de proprietate asupra bunurilor nu s-ar fi concretizat, atunci obiectul acestui impozit nu s-ar fi întâmplat. Ce este timid? Puteți anula PDV-ul în perioada de extindere prin depunerea unei declarații actualizate și a unei cereri de rambursare și rambursare a plății excedentare în această perioadă? Dacă este dificil să obții poziția supușilor, atunci nu este posibil să faci asta. Chiar și funcționarii pornesc de la faptul că în momentul câștigării contractului, că acționând în acel moment, proprietarul poștalei a încasat legal taxa. Iar rezilierea contractului nu afectează faptul extinderii.

Cu toate acestea, în calitate de vânzător care se confruntase deja cu această situație dificilă, nici Ministerul Finanțelor, nici Serviciul Fiscal Federal nu au decis să rezolve problema. Nu este surprinzător, dar inevitabil ar provoca și o declarație despre ilegalitatea cobului pentru a ridica taxa înaintea vinului acestui obiect.

Lipsa normelor legislative și a explicațiilor oficiale nu conduce încă la acordarea alocației maxime bugetare pentru bunuri care nu vor fi niciodată implementate. Prin urmare, în cazurile descrise, în opinia noastră, plătitorii pot acționa în același mod ca atunci când cumpărătorul returnează un produs neclar și încheie un acord de cumpărare și vânzare (articolul 475 al Comitetului Central al Ucrainei). Și situațiile sunt similare: dreptul de proprietate de a cumpăra bunurile a fost pierdut de la vânzător, contractul a fost reziliat. Vânzătorul analogului său are dreptul de a accepta până la recuperare suma alocației maxime majorate în timpul orei (clauza 5 a articolului 171 din Codul fiscal al Federației Ruse). Puteți câștiga această sumă „după intrarea sub formă de operațiuni aferente cu ajustare, dar nu mai târziu de o zi de la momentul inversării sau retragerii” (clauza 4 din articolul 172 CP).

Un mediator va veni în ajutor

Tim, care nu este pregătit să suporte poziția departamentelor în ceea ce privește livrarea mărfurilor neplătite, ar trebui să câștige respect pentru un lucru înainte de a formula, pentru orice inspectori și finanțe comune. Este clar că data achiziției mărfurilor se bazează pe data primului document eliberat cumpărătorului. În acest caz, deoarece vânzătorul transferă bunurile nu cumpărătorului, ci altcuiva în temeiul contractului, care nu transferă transferul de putere, atunci baza MDV la momentul achiziției nu se aplică.

Rolul de „altcineva” poate include un intermediar (comisar sau agent). Depozitul de la transferul mărfurilor către dumneavoastră va fi asigurat numai dacă vânzătorul final autorizat le vinde. Deoarece cumpărătorul nu ajunge cu produsul, ci îl revinde, firma vânzătoare ar trebui să încerce să negocieze cu ei despre schimbarea anvelopelor la cele de mijloc.

Și în explicațiile date intermediarilor, fasciștii responsabili sunt de acord că nu este nevoie ca intermediarul să facă un depozit în momentul comercializării mărfurilor. Este necesar doar să câștigați bani la transferul bunurilor de valoare către cumpărător (fișe ale Ministerului Finanțelor din Rusia din 3 ianuarie 2006 nr. 03-04-11/36, FNP din Rusia din 28 februarie 2006 nr. MM-6 -03/202 şi ediţia 17 s iunie 2007 Nr. 03-1-03/58).

Detaliile foilor enumerate sunt mai bune decât mama la îndemână, întrucât nu toți inspectorii din localități cunosc poziția oficială a superiorilor lor federali. Un astfel de document poate fi elaborat pe baza laudelor Serviciului Federal Antimonopol al Districtului Pivnichno-Zakhidny din 23 noiembrie 2007. Nr. A56-9324/2007. A fost adus direct de la firma potrivită, din cauza căreia au fost necesare plăți pentru a încasa MDV pentru promovarea mărfurilor către comisionari. Instanța, după ce a analizat superchka și statutul efectiv, a constatat că alineatul 1 al articolului 167 din Codul fiscal nu impune determinarea bazei de impozitare din alocația maximă la momentul livrării bunurilor către intermediar și prin urmare, inspectorii au greșit. Judecătorii și-au înfășurat coroana așa. Obiectul MDV este implementarea, transferul dreptului la putere. Iar dreptul de proprietate asupra bunurilor care sunt transferate unui intermediar în vederea vânzării se pierde în fața principalului (principal). Acest drept este transferat cumpărătorului în ultimul moment, dacă intermediarul îi transferă bunurile. De acum înainte, traseul trebuie ajustat în funcție de valoarea maximă admisă curentă.