p align="justify"> Při formování regionální politiky založené na daňovém režimu zaujímá zvláštní místo regionální politika založená na MPV. Pojďme se podívat na reportáž:

- kde a jak je nastavena regionální politika s MDV v 1C;

- jak vytvořit nastavení pro organizace, které splňují MPE;

- jak spustit mechanismus separace;

- jak regulovat expanzi bez přenosu výkonu;

- Stejně jako 1C jsou zde možnosti evidence zálohových faktur.

Regionální politika s MPV

Na kauci je stanovena regionální politika s MDV MPE v sekci Golovne – Nalashtuvannya – Daně a hovory – záložka MDV.

Tato karta je k dispozici pro další úpravy, as Tlakový systém organizace- Zagalna.

Při úpravě regionální politiky s MPV je nutné vzít v úvahu:

- když je organizace povinna zaplatit PDV, musí být předložena čl. 145 (145.1) Daňový řád Ruské federace;

- kde se provádějí samostatné aspekty MDV;

- proč je nutné stanovit maximální přípustnou hodnotu v době expanze bez ohledu na přenos síly;

- postup pro evidenci faktur pro zálohové platby.

Pojďme zjistit, jak nainstalovat do 1C ty další úpravy, do kterých proudí, a jak se přihlásit do programu.

Platba za platbu v maximální přípustné hodnotě

Vzhledem k tomu, že organizace podléhá platbě maximálního příspěvku na položku. 145 daňového řádu Ruské federace nebo 145.1 daňového řádu Ruské federace, je nutné nainstalovat prapor Organizace je povinna vyplatit maximální příspěvek .

Pokud je takové pravidlo zadáno, pak se při sestavování prováděcích dokumentů automaticky nainstaluje následující:

- % MPE – Bez DPH.

Samostatná pobočka PDV

Aby bylo možné v programu zadat samostatnou sekci MDV, je nutné nainstalovat praporčík Provádí se samostatná větev PDV .

Je nutné udržovat oddělenou oblast, a to jak v zásobovacím období, a to jak pro příjem (tržby), se sčítáním MDV (18 % nebo 10 %), tak bez sčítání pro operace:

- nejsme si vědomi předmětu substituce (článek 146 daňového řádu Ruské federace);

- nevyžaduje dodržování (článek 149 daňového řádu Ruské federace);

- Umístění takových činností není Ruskou federací uznáváno (článek 148 ZPS Ruské federace).

Samostatná forma vstupu MDV musí být zachována, i když organizace vyváží suroviny (odst. 2 klauzule 10 článku 165 daňového řádu Ruské federace).

Nastavení tohoto poměru spustí v 1C „starý“ mechanismus pro udržování oddělené oblasti na akumulačních registrech MDV. Typ vstupu MPV do podsekce je zobrazen v registru akumulace MPE pro nepřímé vitráty .

Rozdělení vstupu MDV se provádí pod hodinu dokument Rozpodil PDV.

Když je instalován další prapor Samostatná pobočka PDV pro způsoby, jak se dívat je zapnuta „nová“ metoda samostatného PDV. To je způsobeno tím, že se v registru akumulace neobjeví forma vstupu MDV do dělení MPE pro nepřímé vitráty , a na další subconto Způsob formování PDV na rakhunku 19 "MPE s dalšími hodnotami." Po zapnutí proporce v plánu účtu 1C se objeví třetí dílčí konto, které je povinné, dokud není vyplněno v dokumentech.

Subconto Metody stanovení nejvyšší přípustné hodnoty můžete mít následující hodnoty:

- Umyjte do sucha- pro operace, které podléhají MDV: vstupní MDV bude zohledněno před dokončením postupu.

- Získejte pojištění od Vartosti- pro operace, které nepodléhají MDV: vstupní MDV určuje Vartosti.

- Blokováno do potvrzení 0 %- pro operace, které podléhají MDV sazbou 0 %, kromě vývozu neoriginálního zboží: vstupní MDV bude akceptováno do potvrzení sazby 0 %.

- Rozdělený- pro mimozemské operace bude rozdělení. V tomto případě lze vstupní MDV rozdělit na fragmenty aplikací pro lázeňské domy, které se okamžitě zapojí do činnosti:

- upravená MPE ve výši 18 % (10 %),

- nebo dotované MDV se sazbou 0 % (panenské zboží),

- a nejsou standardizované (bez maximálních přípustných limitů).

Zpravidla se jedná o vlastní koupelnu, například pronájem kanceláře.

Rozvoj bez přenosu moci

Potřeba upravit maximální přípustnou hodnotu v době expanze, a nikoli v době přenosu výkonu, je stanovena dodatečným poměrem Maximální přípustná hodnota bude upravena z expanze bez přenosu výkonu .

Jak je v řádu předpisů, platí v době expanze zboží a materiálů nařízení o nejvyšší přípustné hodnotě. doklady Realizace (listina, faktura) druh operace Prodloužení bez převodu vlastnického práva.

Pokud je doklad o pořízení zboží a materiálu proveden bez převodu vlastnictví, bude MDV účtováno a zisk na BO a NU nebude uznán, pokud je hodnota určena v době převodu vlastnictví.

Poté je přenos mocenských práv formalizován pomocí doklad Prodej pokročilého zboží.

Když se to provede, nebude vypočítána maximální přípustná hodnota pro to, co bylo vypočteno v době expanze, ale budou uznány výnosy pro BO a NU.

Přečtěte si reportáž o zadcích:

- Vylepšení zboží bez převodu vlastnictví

- Prodej zboží převod vlastnického práva

- Implementace nedotknutelnosti (převod moci po suverénní registraci)

Postup registrace faktur pro zálohové platby

Pokud je záloha stažena, prodávající se provinil tím, že vypočítá maximální částku za den platby zálohy (článek 2, odstavec 1, článek 167 PK Ruské federace). Základem daně bude samotná částka, která byla přijata formou zálohy a MDV bude účtováno rozunkovskými sazbami 10/110 nebo 18/118 - které budou uloženy u realizovaného objektu (bod 4. článku 164 daňového řádu Ruské federace).

Pojďme se podívat, jaké možnosti evidence faktur lze do programu nainstalovat:

- Při výběru zálohy nejprve registrujte faktury.

Faktury za zálohové platby budou vystaveny na všechny částky přijatých záloh, včetně těch, které byly pojištěny ve stejný den.

- Neevidujte faktury na zálohové platby pojištěné na 5 kalendářních dnů.

Faktury za zálohové platby se vystavují pouze na tyto zálohové částky, pokud nebyly zajištěny do 5 kalendářních dnů po jejich odstoupení.

Potřebujete předložit zálohovou fakturu, abyste zajistili prodloužení 5denní lhůty po stažení zálohy? O těch, kteří o tomto pohonu uvažují

- Neevidujte faktury na zálohové platby pojištěné do konce měsíce.

Faktury za zálohy jsou vystaveny pouze na částky záloh, které nebyly pojištěny v měsíci, ve kterém byl smrad odstraněn.

- Neevidujte faktury na zálohové platby pojištěné do konce platebního období.

Faktury za zálohy budou vystaveny pouze na částky záloh, které nejsou pojištěny ve zdaňovacím období (čtvrtletí), ve kterém byl smrad odstraněn.

- Neevidujte faktury za zálohové platby(Ustanovení 13, článek 167 daňového řádu Ruské federace).

Tato možnost je určena pro organizace, jejichž činnost spadá pod čl. 13 čl. 167 Daňový řád Ruské federace.

Prodejní doklad je vyhotoven jako jednoduchý doklad o prodeji zboží a služeb. Platnost takového dokumentu v transakcích, jako je formulář. Jak začnete na 45.01 rakhunok. Po rozhodnutí o převodu vlastnického práva na Wikoniany můžeme provést operaci převodu vlastnického práva ke zboží. Pojďme na Prodej - Prodej pokročilého zboží. Vytvoříme nový doklad, kterým protistrana uvede, smlouvu, se kterou převádíme, a právní doklad pro prodej tohoto zboží. Samotné zboží z dokladu je vylepšeno a použito při převodu vlastnických práv. Z účtování je zřejmé, že účet 45.01 je uzavřen pro spoluúčast prodeje s GSN. A také výši výnosu z prodeje zboží D62.01 - K90.01.1, takže výše výnosu jde až v okamžiku převodu práv ke zboží.

Jak nakládat se zbožím bez převodu moci?

Podle nezákonného pravidla občanského práva závisí právo kupujícího na kontrolu nad přidáním zboží na jeho převodu prodávajícím. Tento postup předání moci je v praxi obecně přijímán a nezpůsobuje v oblasti žádné zvláštní problémy. Chráněný občanský zákoník Ruské federace umožňuje stranám převést z kupní a prodejní smlouvy, že právo zmocnění převést zboží na kupujícího si ponechává prodávající až do zaplacení zboží nebo jiných ujednání (čl.

491 Ústřední výbor Ukrajiny). V praxi obchodní organizace často převádějí zboží držené k prodeji na třetí strany, aniž by převáděly jeho vlastnictví. Pokud v době prodloužení nepřešlo na kupujícího vlastnické právo ke zboží, není důležité jej realizovat, pak denním předmětem PDV (čl. 1 čl. 39 odst. 1 čl. 146 odst. 1 písm. Procesní řád Ruské federace) Současně odst. 1 bod 1 čl.

Převod zboží bez převodu vlastnictví (komentář k paragrafu 45)

Uvaga

Pro tyto operace je nutné z dokladu „Prodej (akt, faktura) vytvořit doklad „Prodej zálohy“. Doklad „Prodej pokročilého zboží“ je ověřen přijetím zboží do účtárny kupujícím (v okamžiku přechodu na nové oprávnění) s údaji podepsaného dokumentu jednotné formy ( například TORG-12). V důsledku provedení dokladu „Prodej pokročilého zboží“ budou generovány další transakce.

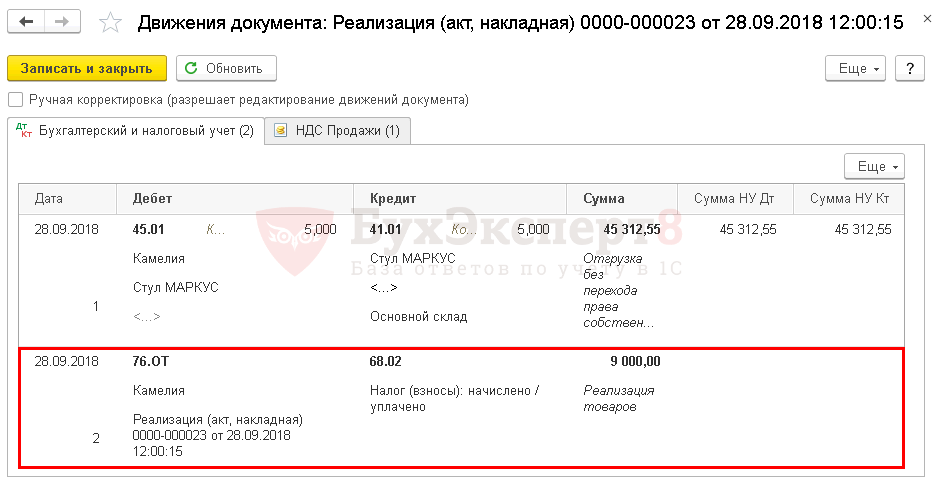

(Obr. 4.) Vzhledem k tomu, že nařízení Regionální politiky nestanovilo příkaz „Založit MDV z expanze bez převodu pravomoci“, pak při provádění dokladu „Prodej zboží a služeb“ s typem operace „Záloha bez převodu práva na lasnosti“ narahuvannya MDV a formování Zápisy z prodejní knihy nebudou sestavovány.

Převod vlastnického práva ke zboží

V důsledku vyhotovení dokladu se vytvoří debet na účtu 45.01 „Nakoupené zboží navíc“ a dobropis na účtu 41.01 „Zboží na skladech“, protože Zboží na skladě je zálohováno a výtěžek z prodeje lze rozpoznat ve formuláři (obr. 3). Zároveň po uskutečnění expanze bez převodu oprávnění je účtován poplatek MDV na vrub účtu 76. TYP „PDV, poplatky za rozšíření“ a kreditní účet 68.02 „Záloha na přidaný majetek“ a účet-faktura zhlédnutí se objeví v nižším prodeji. Po prokázání skutečnosti převzetí zboží kupujícím, pak.

Po převodu vlastnického práva ke zboží na kupujícího představuje prodávající zisk z prodeje zboží a odepisuje zboží ze stojanu 45 „Výhodové zboží“, při kterém bude částka maximální povolenky nashromážděná při ubývání zboží. být převedeny do racku regionu ku MPE s implementací (Dp 90,03 Kt 76) . VID).

Vývoj bez převodu moci 1s: účetnictví 8.3

Evidence nejvyšší přípustné hodnoty a vytvoření zápisu v prodejní knize bude provedeno později, po převodu vlastnictví zboží a vyplnění dokladu „Prodej zálohovaného zboží“. Vážení čtenáři, rádi bychom Vám připomněli, že jste již ztratili své potraviny v souladu s pravidly nejvyšší přípustné hodnoty po dobu prodeje zboží bez převodu vlastnictví v programu 1C: Podnikatelské účetnictví 3.0, jakož i dalších produkty Pokud používáte programy 1C, můžete BEZPLATNĚ nakupovat potraviny konzultantům 1C TOV VKF "Nova Cephea". Seznamte se prosím předem s pravidly účasti na naší konzultační lince.

Při přípravě tohoto článku byly shromážděny informace od poradce „Poskytovatel k předložené nemovitosti“, který se nachází v informačním systému 1C:ITS.

Skládací tvar a přizpůsobivost k přechodu síly

Tento typ práce se provádí mezi místem rekuperace (konzervace) a objekty. Fragment potvrzeného plánu Rakhunkiv, oddíl 4, Hotové výrobky a zboží.

- 1 Transakce na základě komisionářských smluv

- 1.1 Příklad operací na základě komisionářské smlouvy

- 1.2 Provádění propagace zboží ve skladu pověřence

- 1.3 Prodloužení bez převodu vlastnictví

- 1.4 Provedení vývoje před přenosem moci

- 1.5 Provádění po registraci autorizačního práva

- 2 Zvláštnosti MPE při operacích za rámem 45

- 2.1 Dodržení maximálního přípustného limitu při větrání

- 2.2 Provedení MPE za hodinu realizace

Transakce na základě komisionářských smluv Komisionářská smlouva zahrnuje smlouvu, ve které se jedna strana (komisař) zavazuje prodat městu zboží druhé strany (komisař).

Provedeno na 45 rakhunku

V tomto případě prodávající při prodeji zboží sepíše novou sadu dokumentů (faktura za zboží, faktura atd.), ale neuvádí skutečnost prodeje zboží. Po zpropagování produktu zůstává jeho kvalita produktu stále v rukou prodávajícího, jinak nemůže být vystaven ve skladu zboží ve skladu. Za účelem vystavení takového zboží ve formě instrukcí z Tržního plánu byla převedena zvláštní část 45 „Převzaté zboží“, za účelem poskytování podrobných informací o přítomnosti a distribuci poptávaného zboží, Výnosy z prodeje takového zboží. produkty nemůže účetní oddělení uznat.

V okamžiku převodu zboží na základě smluv, kterým se přenáší konečná podoba právně akceptovaného okamžiku předání moci, je dokončena D45 K41, takže zboží je staženo, ale nadále se objevuje v rozvaze prodávajícího.

T.A. Ilinová, vrchní auditor,

Advokát oddělení řízení auditu

GC "Gradient Alpha"

Z tohoto článku se dozvíte:

S ohledem na specifičnost formuláře si až do zaplacení vyhrazuje vlastnické právo ke zboží prodávající.

O zvláštnosti vzhledu kupujícího při převodu vlastnického práva v okamžiku předání zboží přepravci.

O zvláštnostech prohlášení prodávajícího o EDV před převodem vlastnictví skladu prodávajícího, jinak není zboží vyzvednuto a přepraveno.

Podle formálního pravidla občanského práva, jak je jinak stanoveno smlouvou a zákonem, vzniká vlastnické právo při koupi dalšího zboží jeho převodem prodávajícím (článek 1 článku 223 RF DC).

Doručení na stanici. 224 Ústředního výboru Ukrajiny pod převodem zboží se rozumí: dodání zboží kupujícímu; dodání zboží dopravci k doručení kupujícímu; umístění zboží do sdružovací organizace pro předání zboží kupujícímu.

V podřízeném kraji byl převod pravomoci stanoven v Čl. 39 daňového řádu Ruské federace s prodejem zboží, práce, služeb. A totéž: před prodejem zboží, prací a služeb dochází k úplatnému převodu (včetně výměny zboží, prací a služeb) vlastnického práva ke zboží, výsledkům jejich práce jednou osobou na jinou osobu. , platba nikoli postoupení služeb jedné zvláštní osobě, ale v V případech, na které se vztahuje tento zákoník, převod vlastnictví zboží, výsledků jejich práce, provádí jedna zvláštní osoba pro jinou osobu, přičemž služby jsou jedna zvláštní další osoba – zdarma.

Občanské právo podle čl. 491 občanského zákoníku Ruské federace umožňuje zvláštním způsobem převod moci v kupní a prodejní smlouvě.

Daň z příjmu.

Postup při uznávání zisků od prodávajícího, což je vikoristický způsob registrace, upravuje čl. 271 Daňový řád Ruské federace. Ustanovení 3 tohoto článku stanoví, že dnem odečtení příjmů z prodeje zboží je datum prodeje zboží, které je stanoveno v souladu s odstavcem 1 čl. 39 daňového řádu Ruské federace, tobto. dnem přechodu vlastnického práva ke zboží z prodávajícího na kupujícího.

Podle účetní metody jsou tedy zisky z prodeje zboží zaúčtovány v okamžiku převodu vlastnictví zboží z prodávajícího na kupujícího (článek 3 článku 271 a článek 39 daňového řádu Ruské federace).

Po zavedení zvláštního převodu moci může kupující ze zákona odložit okamžik uznání výnosu až do okamžiku odvolání platby od kupujícího. A to bez ohledu na způsob účtování, který nestaví výběr příjmů místo výplaty.

Úředníci ministerstva financí to v domnění, že se tak stalo, nevykládají jako výhodu daňového poplatníka. Z posilannyam na nádraží. 271 daňového řádu Ruské federace smrdí, co datum výběru haléřů z nákupu zboží za účelem uložení zisku nehraje roli. Prodávající je odpovědný za uznání výnosů ke dni skutečného převodu zboží kupujícímu, bez ohledu na datum platby (list Ministerstvu financí Ruska N 03-03-04/1/667 ze dne 20. června 2006) .

Podpůrné orgány, schopné jakéhokoli pokusu plánovat zdanění zdanění, zavedou schéma pro odstranění daní, podpoří stanovisko Ministerstva financí.

Rozhodnutí ve věci sporné výživy bylo upraveno Velkým arbitrážním soudem Ruské federace v informačním listu č. 98 ze dne 22. dubna 2005. Rozhodci zjistili, že pro narůstání příjmů do převodu vlastnictví je nutné po koupi zboží zachovat kontrolu nad úsporami a výdeji zboží. Pokud se nedá nic dělat, lze dohodu o předání moci v okamžiku výplaty považovat za formální a nestatistickou za účelem upsání zisku.

Proto, aby se zvýšil nahromaděný zisk, je nutné zajistit, aby kupující bezpečně zajistil zboží prodávajícího a majitel pošty měl své úspory pod kontrolou.

Tímto způsobem lze před uzavřením kupní smlouvy dodatečně zajistit uchování zboží až do zaplacení (v samostatném skladu nebo v části skladu, aniž by došlo k poškození vnějšího obalu apod.). Kupující navíc může prodávajícímu písemně oznámit, že zboží před zaplacením nelikvidoval. Potvrzení jsou uvedena v zadní části kolonky 41 „Zboží“, což znamená, že původní zboží nebylo prodáno před převodem vlastnictví, ale bylo ve skladech kupujícího.

Uchování zboží můžete potvrdit provedením inventury. Můžete vydělávat peníze jako kupující a prodávající.

MPE.

Do řádku převodu vlastnictví ke zboží prodávanému kupujícím se nezapočítává okamžik zjištění základu daně z MDV.

Na první pohled by vás mohlo napadnout, že povinnost platit daň vzniká prodávajícímu od okamžiku konečného prodeje po převodu vlastnického práva. Adje vidpovidno k nádraží. 146 daňového řádu Ruské federace je předmětem MDV samotný prodej zboží, práce a služeb.

Prote Art. 167 daňového řádu Ruské federace trestá výpočet základu daně z maximální přípustné hodnoty v den propagace produktu, a nikoli v den jeho prodeje.

Podle této kapitoly je okamžik výpočtu základu daně brzy od nadcházejících dat:

Den zhodnocení (převodu) zboží (práce, služby), těžební práva;

Den platby, částečná platba za budoucí dodávky zboží (práce, postoupení služeb), převod těžebních práv.

Proto je nutné stanovit maximální přípustnou hodnotu v době fyzické expanze zboží. V tomto případě nehraje zvláštní mysl o předávání moci roli.

Zadek:

LLC „Prodejce“, který zakoupil zboží od Veresnya, stáhl platbu od Zhovnya. V tomto případě před uzavřením kupní smlouvy přechází vlastnické právo ke zboží na prodávajícího před koupí až po úplném zaplacení celé zásilky zboží. Ve formuláři LLC „Prodejce“ zobrazte takové záznamy.

Ve Veresně:

- Debetní kredit – preferováno zboží, vlastnické právo ještě nepřešlo na kupujícího.

- Debet, subrahunok "Rozrahunki s maximální povolenkou", Kredit, subrahunok "Rozrahunki s maximální povolenou" - zvýšení maximální povolenky pro zvýšené zboží až do platby do rozpočtu.

Zhovtni:

- Debetní kredit – byla přijata platba za nákup zboží;

- Debetní kredit – zobrazuje se výnos z prodeje zboží;

- Debetní kredit – odepisuje se majetek prodávaného zboží;

Debetní kredit, subrakhunok "Rozrahunki s maximální přípustnou hodnotou" - odpisy ze změn výnosů před přírůstkem maximální přípustné hodnoty.

Vzhled kupujícího

Účetní vzhled. V případě zvláštního převodu vlastnického práva se kupující dostává do situace, kdy je zboží skutečně již v jeho vlastnictví, ale vlastnictví zboží zůstává až do zaplacení u prodávajícího.

Zobrazit na rozvaze Mayno, není Vlasnik, kupující tak nemůže učinit podle článku 2 čl. 8 federálního zákona ze dne 21. listopadu 1996 č. 129-FZ „O struktuře účetnictví“.

Také v účetním oddělení se nákup takového zboží promítne do podrozvahových účtů v ocenění, převodu ze smlouvy nebo v ocenění, které jim dává k dispozici vlastník.

Daň z příjmu. Pro účely převodu zisku pro kupujícího na nejaktuálnější je okamžik uznání na skladě kupní ceny pořizovaného majetku. Smlouvou může být převedena možnost zpětné koupě zboží i před přechodem vlastnického práva na nové. Jak buti u tsomu vipadku? Proč potřebujete kontrolovat převod oprávnění odepisovat zboží od správce daně?

S výhradou ustanovení 1 čl. 460 Domu kultury Ruské federace je prodávající povinen převést zboží na kupujícího bez jakýchkoli práv třetích osob, s výjimkou toho, že kupující je ochoten zboží převzít s výhradou práv třetích stran.

Otje, jelikož vlastnické právo ke zboží ještě nepřešlo na kupujícího, nemá kupující právo toto zboží prodat.

A zde bude odepsání hodnoty zboží ze strany správce daně nezákonné na základě čl. 320 daňového řádu Ruské federace výslovně uvádí, že možnost přidání zboží, které nebylo na konci měsíce prodáno, je zahrnuto do skladu a výdajů v době prodeje.

Je-li kupující po přidání mléka, může ho rychle kontaktovat až do okamžiku předání moci, vikorystya při výrobě produktů, okamžik odpisu svého zboží do skladu a náklady na víno se vypočítávají pro Čl. 272 daňového řádu Ruské federace. Chci stát na klauzuli 2 čl. 272 daňového řádu Ruské federace je okamžikem uznání těchto výdajů daňovým úřadem den převodu surovin a materiálů od výrobce, kupující nemá skutečnou schopnost je vyrobit. U nezaplaceného zboží nebyl vytvořen žádný vartіst kvůli zápachu kvůli čl. 254 daňového řádu Ruské federace lze pojistit metodou substituce. A není varosti - není vitrat. V tomto případě může kupující při převodu nezaplacených materiálů (materiálů) od dodavatele zjistit pouze datum převodu do nového vlastnictví, poté datum platby.

MPE. Pro kupujícího je důležitý okamžik zajištění MDV u zboží přidávaného do smlouvy se zvláštním převodem vlastnického práva.

Prodejce pro sv. 168 daňového řádu Ruské federace vystavit fakturu do pěti dnů po obdržení zboží. Kupující tak bude mít v okamžiku vyzvednutí zboží k dispozici jak fakturu, tak skutečnost, že zboží bylo přijato (i když je podrozvahové). Pro pochopení, jaké zboží se používá k činnostem, které podléhají DPH, a jak může kupující přijmout platbu daně z rozpočtu?

Znovu jsme zopakovali všechny mysli známého vidrakhuvannaja, zaměřeného na umění. 171 a 172 daňového řádu Ruské federace, kromě jedné věci: odvodnění je zakázáno při přidávání zboží, práce, služeb. A dodatek zprostředkovává převod práva autority k produktu (podle článku 218 Ústředního výboru Ukrajiny).

Prosím, vaše zdravotní péče nemůže být zaplacena před zaplacením..

Schématicky vypadá realizace tohoto přenosu moci jako nadcházející zakázka.

2. Vlastnické právo znovu vzniká okamžikem předání zboží dopravci.

Vzhled prodejce

V tomto případě při předání zboží přepravci přechází vlastnické právo na kupujícího-vlastníka, který se v účetnictví a na prodejní ploše prodávajícího v tuto chvíli jeví jako přiřazený ke zboží a výtěžek z jeho prodeje.

V účetnictví prodávající dodržuje bod 12 PBU 9/99 „Příjmy organizace“ a body 5, 7, 9, 16 PBU 10/99 „Výdaje organizace“, zjevně veškeré příjmy z prodeje a účtování výdajů v pohled na vartost a prodávané zboží souvisí s přechodem moci.

Daň z příjmu organizace. Podle způsobu výpočtu příjmu je částka výnosu (bez PDV) pojištěna ve skladu příjmů (článek 1 článku 248, článek 1 článku 249 daňového řádu Ruské federace).

V případě zastosuvannya je metoda narahuvannya slučitelná s článkem 3 čl. 271 daňového řádu Ruské federace je zdanitelný příjem uznán k datu převodu vlastnictví a v tomto případě k datu převodu zboží na dopravce.

Jakmile je použita hotovostní metoda, není nutné dodržovat ustanovení 2 čl. 273 daňového řádu Ruské federace je příjem uznán ve zbývajícím okamžiku odpočtu od kupujícího. Použití organizací, které stagnují hotovostní metodu, je v souladu s článkem 3 Čl. 273 daňového řádu Ruské federace, jsou uznány po skutečné platbě.

MPE. Tato situace má datum rozšíření, které je významné pro uvolnění upraveného základu z MDV, proto ten článek. 176 daňového řádu Ruské federace v okamžiku porušení předmětu dodávky - prodeje zboží - podle čl. 146 daňového řádu Ruské federace.

Pro prodávajícího to znamená, že v okamžiku předání zboží dopravci je povinen obdržet a zaplatit daň z obratu. Hádáme, že textura rakhunok je ze stanice. 168 daňového řádu Ruské federace poskytuje prodávající lhůtu pěti dnů od navýšení.

Vzhled kupujícího

Pokud je vlastnické právo znovu vytvořeno v okamžiku předání zboží dopravci, stává se kupující vlastníkem zboží dříve, ale ve skutečnosti jej odebere ze svého skladu.

Síla organizace díky zákonu o účetnictví se může okamžitě promítnout do účetních výkazů. Takovým způsobem Ještě před okamžikem vyzvednutí zboží musí kupující sdělit svou odpovědnost účetnímu oddělení. Můžete vydělávat peníze od regálů 15 „Příprava a pořízení hmotného majetku“ a speciálních podskladů až po regály 10 „Materiály v dobrém stavu“ a 41 „Zboží ve špatném stavu“.

MPE. Pro kupujícího je nejdůležitější vymáhání zálohy za produkt. V této situaci je zboží u moci, je akceptovatelné, že chybí příslušenství pro činnost podléhající VDV, doklady k novému včetně balící faktury a samozřejmě se kvalita odráží i na vzhledu. Co to znamená: zničení všech myslí, stagnace ducha? Podle nás ano.

S výhradou odstavce 1 Čl. 172 daňového řádu Ruské federace se vybírání daní předložených prodejci při nákupu zboží provádí po schválení tohoto zboží a za přítomnosti faktur předložených prodejci zboží a dalších primárních dokumentů .

Otče, pochop vinu práva na očkování Vikonani.

Nicméně Seznam Ministerstva financí Ruské federace č. 03-07-11/318 ze dne 26. září 2008. úředníci přišli s jiným nápadem. Respektují okamžik převzetí zboží složením zálohy ke skutečnému datu nákupu zboží, které bylo přijato před organizací, na základě podkladů primárních dokumentů.

Tímto způsobem, pokud je složena záloha na dokončenou práci, předloženou s přidanými materiály, které nebyly ve skutečnosti nalezeny před organizací, nebudou přijaty až do zotavení. Maximální přípustná hodnota bude stanovena po skutečném přijetí zboží na sklad kupujícího.

Pokud dodrží tuto normu, pak organizace, které obchodují v režimu tranzitu a prodávají další zboží, aniž by bylo dodáno do skladu, v žádném případě neriskují, že zruší právo na vrácení zaplacené daně.

Nutno podotknout, že v řadě případů vychází na obranu plátce daně soud, který své rozhodnutí odůvodňuje tím, že daňová legislativa má normu pro samotné vyskladnění zboží (usnesení ze dne Federální antimonopolní služba Uralského distriktu ze dne 13. září 2007 č. Ф09-6893/07-С2 soudu.

Schématicky vypadá realizace tohoto přenosu moci jako nadcházející zakázka.

3. Oprávnění k přesunu skladů prodávajícího, jinak nedojde k vyzvednutí a přepravě zboží.

V této situaci je potravina relevantní až do okamžiku, kdy prodejce deklaruje maximální povolenou dávku.

V praxi může nastat situace, kdy je zboží vyzvednuto a uskladněno v rámci aktu zachycení a přesunu, ale prodávající si jej z nějakého důvodu nevyzvedne ze skladu, čímž je připraví o úspory. Dotaci lze uplatnit v jiném dodavatelském období. V tomto případě je přenos moci a skutečná expanze pozorována v různých zdaňovacích obdobích. A prodejce stojí před úkolem určit, který z těchto bodů zakládá povinnost dodržet maximální přípustný limit.

V tomto případě ustanovení 3 čl. 167 daňového řádu Ruské federace zavádí zvláštní pravidlo: pokud dojde k převodu vlastnického práva ke zboží, ale víno není vytěženo nebo přepraveno, pak takový převod podléhá zaplacení poplatku. daň z přidané nemovitosti.

Stav, který je u prodávajícího uvažován podle MDV, tedy nastává okamžikem přechodu vlastnického práva na kupujícího po datu podpisu aktu o převzetí.

Kromě toho musí být pro účely kvalifikace takových přesunů tyto převody provedeny do pěti dnů od okamžiku podpisu aktu o odchytu a předání podle čl. 168 daňového řádu Ruské federace musí prodávající předložit fakturu na adresu kupujícího.

Podobná myšlenka byla vyjádřena v Seznamu FNP Ruska č. MM-6-03/202 @ ze dne 28.2.2006.

Je důležité si uvědomit, že v dalších dodacích obdobích neměl prodávající dodatečné daňové povinnosti.

V těchto případech, pokud k tomu dojde před přenosem moci, se zdá, že daňoví poplatníci se již s pravidly MPE v době expanze smířili. Jak může kupující, který přijal hmotná aktiva od prodávajícího, umístit PDV dříve, než se vrátí, aniž by popíral právo na ně?

Předmětem placení daně z přidané nemovitosti je prodej zboží, což znamená převod vlastnických práv k němu za úplatu (odst. 1, odst. 1, článek 146, odst. 1, článek 39 ZŘ). Nejčastěji se smluvní strany dohodnou, že vlastnické právo ke zboží přejde na kupujícího za úplatu později (např. až v době splatnosti). V tomto případě v době převodu zboží do objektu stále neexistuje MPE. Bez ohledu na cenu předkladatelé trvají na tom, že prodávající může stanovit maximální přípustnou hodnotu během období navýšení zboží (jedna ze zbývajících aplikací je Seznam Ministerstva financí Ruska ze dne 8. června 2010, R. N 03 -07-11/379). Zápach se vypaří, položka 1, polévková lžíce. 167 daňového řádu, který postihuje výpočet základu daně z maximální výše opravné položky v době platby, která je dřívější než den platby. Načasování dodavatelské základny je cennou charakteristikou objektu dodávky (Ustanovení 1, článek 53 ZPS). Před tímto, jako zaviněným předmětem, se tedy nemůže objevit základ daně. Inspektoři však tuto milosrdnost neberou v potaz a do boje za dodržování pravidel silničního provozu se po posílení své pozice nepřidávají. Soudci z arbitrážních praxí jsou méně ochotní jim konkurovat.

Vzhledem k tomu, že okamžik přenesení pravomoci nemá vliv na úpravu MDV - vezměte v úvahu ustanovení daňové kontroly v období expanze - bylo by logické se při žádosti o vymáhání nezaměřovat na nic jiného. Je úžasné, co se stane v okamžiku převzetí zboží kupujícím a před převodem vlastnictví k němu je převedeno do daňového řádu k vymáhání.

Umova persha : Pro zboží „získané prováděním operací uznaných objekty MPE“(článek 1, odstavec 2, článek 171 TZ). Z této formulace je zřejmé, že od zotavení je důležitější než záměr vikorystvuvat nákupu před takovými operacemi, ale celá skutečnost je začátek vikoristánu. To je důležitá nuance, zbytky dolu jsou zlikvidovány, pravomoci se dosud nevzdal, nákup je chráněn zákonem (článek 491 ÚV), s výjimkou náhrady škody, pokud smlouva stanoví jinak (např. prodávající může kupujícímu umožnit, aby porušil převod majetku, který je majetkem hlavní, až do doby převodu vlastnického práva na něj.

Poznámka. Pro obnovu PDV je důležité pouze v úmyslu vikorystvuvat nákup dotovaných operací, ale obecně skutečnost začátku vikoristanya.

Dalším možným kamenem úrazu ve vzorci této mysli je skutečnost, že proces čištění je podporován DPH „za zboží, které se kupuje“. Jakmile dojde k pochopení převodu vlastnického práva, mohou předkladatelé namítat, že do doby převodu práva z prodávajícího na kupujícího zboží nevyhovuje jejich názoru. „Přidáme“ však nejsou totéž, co „přidáme“: ve skutečnosti není důležitý fakt předání moci pro obnovu, důležitý „začátek“ procesu, který vede k dodatek, pak počátek dohody, která převádí převod práva moci. Stejným klíčem můžete pochopit skrytou charakteristiku výše DPH přijaté před vrácením DPH: „Vrácení podléhá částce daně předložené poplatníkovi při nákupu zboží.“ Vzhledem k tomu, že není napsáno „v době platby“, docházíme k závěru, že pro účely platby je důležité prezentovat daň v rámci občanskoprávních předpisů, které přenášejí přenos moci. V nabytí práva na zdravotní péči je „slizký“ moment v okamžiku zážitku a před odebráním práva autority.

Umova příteli

leží v požitek z nakupování(Ustanovení 1, článek 172 TZ). Formulář zde podléhá účetnímu respektování - z odstavce 1 čl. 54 daňového řádu, který postihuje pojištění základu daně na základě údajů z banky. Pravidla zůstávají nezbytná pro zohlednění komoditních hmotných aktiv, která vstoupila do organizace, právo autority dosud nebylo odebráno, na podrozvahový účet 002 "Zásoby a materiál přijatý ke zvláštnímu ukládání." Fragmenty jmen, odstavec Čl. 172 nemluvě o těch, na kterých se velmi účtuje - rozvaha nebo podrozvaha - pokud je nákup pojištěn, tak při nákupu na účet 002 je tato mysl ztracena.

Poznámka. Daňový řád nestanoví, které účty – rozvahové nebo podrozvahové – lze použít k zobrazení zboží, aby bylo možné uplatnit nárok na vrácení DPH. Proto, když je vyzkoušíte na stroji 002, mentalita přijetí nákupu končí.

Umova třetí

- přítomnost textury rakhunku(Ustanovení 1, článek 172 TZ). Zdálo by se, že jde o nejjednodušší věc na světě, ale také by bylo možné změnit kód pro čištění v okamžiku příjmu zboží. Odesílatelé, kteří nejsou vypnuti, uvědomte si, že faktura vystavená prodávajícím za reklamované zboží, před jejich realizací, před převodem vlastnického práva, nezakládá nárok na vymáhání (jednu z aplikací tohoto přístupu je možné nalézt v seznamu Ministerstva financí Ruska na 22 linya 2008 N 03-07-11/261). Ustanovení 3 Čl. 168 Kodexu dceřiných společností vyžaduje vystavení faktur „pro realizaci do pěti dnů od data rozšíření“. V prvé řadě však přístup Ministerstva financí zahrnuje možnost stanovit ten, který dává právo na zotavení, vyrážkovou texturu v případě pádu, pokud mezi rozšířením a přenosem práva moci, více než uplyne pět dní, a proto se na základě principu spravedlivého podrobení (čl. . 3 PK) provinil poznáním nesprávných. Slova „v době realizace“ je třeba chápat jako „když prodávající uzavřel smlouvu o převodu prodeje (tj. převodu vlastnického práva ke zakoupenému zboží). V opačném případě nemohou být podkladem pro identifikaci prodávajícího, kupujícího, názvu a druhu zboží takové faktury, které plátcům umožní identifikovat prodávajícího, kupujícího, název a druh zboží, jakož i sazbu a výši daně. , jakož i sazbu a výši daně (ustanovení 2 § 169 OZ). Vzhledem k tomu, že údaje umístěné v rámečku faktury umožňují jednoznačně nastavit všechny informace, není pro odstranění údajů vůbec důležité, pokud je vypíšete - ihned, dříve nebo později.

Daňový řád však ve skutečnosti nemá ustanovení, která by přímo či nepřímo spojovala okamžik vymáhání s okamžikem předání moci. Neexistuje žádné spojení mezi nimi a rozhodčími soudci, kteří takové supers viděli. Odvolací 9. arbitrážní soud metropolitní oblasti Moskva tak uvedl: „Daňová legislativa neklade právo odejmout vymáhání daně z maximálního odpočtu na předmět umístění předmětu na nemovitost jako hlavní aktivum, okamžik přechod práva pravomoci a rizik ze zhotovitele na zástupce, převzít celé dílo v plném rozsahu“ (usnesení ze dne 2. září 2010 N 09AP-16435/2010-AK). V dalším usnesení (vydaném dne 8. 4. 2009 N 09AP-23910/2009-AK) tentýž soud konstatoval, že daňová legislativa neváže právo zřídit si daňové pojištění u PDV z občansko-právního smýšlení na smlouvu, která při okamžikem převodu oprávnění k dodání zboží.

Poznámka. Daňová legislativa nemá ustanovení, které by přímo či nepřímo spojovalo okamžik zahájení vymáhání s okamžikem předání pravomoci. Neexistuje žádné spojení mezi nimi a rozhodčími soudci, kteří takové supers viděli.

Hlavní rysy

Kromě MPE poskytovaných pro hlavní účely, které jsou požadovány, daňový řád obsahuje následující ustanovení: Dar podporuje zotavení s plnou odpovědností v době přijetí hlavních aktiv.(Odstavec 3, odstavec 1, článek 172). Žádosti o nové podání potvrzujeme, že vymáhání je možné pouze v době, kdy se na trhu objeví ten přidaný do vikoristánu jako hlavní účel samotného předmětu 01. Tento přístup v arbitrážní praxi dlouho chybí , a to i v Rusku mimo Nejvyšší arbitrážní soud Ruské federace (Vyščijský arbitrážní soud Ruské federace podle 17 Bereznya 2008 N 2862/08).

Další složitost je spojena s volbou podrozvahového účtu, na kterém mají být takové předměty zabezpečeny až do odebrání práva kontroly nad nimi. Pokud má kupující na základě smlouvy s prodávajícím právo na vikorizaci ihned od odstoupení od smlouvy, často se jedná o vikoristický regál 001 „Pronajatá hotovost“. Výběrem tohoto typu uspořádání v důsledku takových objektů organizace ve skutečnosti ruší právo na zaplacení, stejně jako na nájem. To je rozhodčím soudcům známo. Spolkový rozhodčí soud okresu Pivnično-Zachidnyj tak ve svém usnesení ze dne 21. dubna 2004. N A52/3052/03/2 zvýraznil argument daňové inspekce o těch, které před přechodem pravomoci na hlavní nemovitost nelze přijmout do formuláře (na podporu tohoto argumentu se daňoví inspektoři opírali o nemožnost vládní vana MDV), která uznala zákonnou daň z pojištění od okamžiku nákupu předmětů pro rám 001.

Další možností vzhledu takového dolu je regál 002 „Komoditní a materiální aktiva přijatá ke zvláštnímu skladování“. Někdo se může divit, jaký je tento účel, včetně těch hmotných aktiv, která společnost hodlá zajistit buď jako zboží k prodeji, nebo jako suroviny. Aby se z některých firem dostalo co nejvíce super kuřátek, je možné, že se na úplný začátek přidaly jako produkt (u kterého jsou v okamžiku odebrání autorizačního práva umístěny na market 40 “Products”), a poté dojde k objednávce o vikoristánu tohoto produktu jako hlavního zdroje (s vložením účetního dokladu do racku 01).

Nerukhomst

Právo zůstat nedotknutelné lze převést pouze okamžikem registrace změny oprávnění. Tento proces není přímočarý, takže kupující nejčastěji odstraní položky a spory (a nakonec je začne vikorizovat) dlouho předtím, než provede odpovídající záznamy do registru.

Superechki k možnosti revize EDV před zachováním převodu moci, daňoví poplatníci jednají s daňovými inspektory již dlouhou dobu. Praxe se vyvíjí ku prospěchu zbytku: rozhodčí soudci nespojují právo na revizi PDV s faktem ponechání (div. např. Usnesení Federální antimonopolní služby Skhidno-sibiřského okruhu o 1. listu podzim, 2007, N A33- 949/07-F02-8338/ 07, Povolží ze dne 25. listopadu 2008 s číslem N A55-5312/08, okres Moskva ze dne 8. listopadu 2009 N KA-A40/12996-09, Zakhidno -sibiřský okres ze dne 15. prosince 2009 N F0 4-3 2009 (8568-A27-42), Vydáno Nejvyšším arbitrážním soudem Ruské federace ze dne 20. června 2009 N VAS-13052/09). Spolkový arbitrážní soud Pivnično-kavkazského okresu dále vysvětlil: Daňový řád stanoví, že pro rychlé získání nároku na pojištění je nutné přijímat informace, a v tomto případě nezáleží na tom, jaký typ účetní struktury v aktualizováno Mayno (usnesení ze dne 21. září 2009 odkaz N A32-29807/2006-59/524).

Podřádek pro maximální přípustný limit?

Tento způsob daňového plánování jako linie převodu vlastnictví zboží, které chtějí kupující, postupně skončí. Formálně není dovoleno dodržovat zákon, prodaňové úřady a soudci by měli vše rozbít, aby tuto stagnaci urovnali. Jak už to tak bývá, problémy vznikají u těch, kteří o žádných daňových schématech ani neuvažují. A optimalizátory nyní vyvíjejí nové metody.

Nyní potřebujeme speciální objednávku

Hlavní nevýhodou výběru daní z navýšení je to, že prodávající je často v pokušení dát vládě část výnosů ještě předtím, než jsou peníze kupujícímu odebrány. Platba je zpravidla splatná ihned po doručení (a stává se, že není splatná později). Pro prodávajícího to znamená plýtvání provozním kapitálem nebo nedostatek haléřů na zaplacení daně.

Bohužel samotná metoda narahuvannya je povinná pro daň z přidané hodnoty více než dvou kamenů. Proto není třeba váhat a jít do jakýchkoli triků, aby bylo zajištěno, že bude účtována maximální přípustná hodnota, dokud nebudou peníze od kupujícího vybrány. Nejzřetelnějším způsobem je převod vlastnického práva ke zboží ze smlouvy s kupujícím a výsledkem je okamžik převodu a okamžik platby. To umožňuje článek 491 Ústředního výboru Ukrajiny. Tímto způsobem před příchodem kupujícího ztrácí prodávající právo autority. A podle odstavce 1 článku 39 daňového řádu Ruské federace nedochází k převodu mocenských práv. No, denní potřeba MDV (článek 1, článek 146 PC).

Samozřejmě ne každá protistrana je oprávněna zachovat právo prodávajícího na nákup zboží před platbou. Ujistěte se, že se kupující bojí, že nebudou moci rychle vyměnit cennosti, dokud za ně nebudou moci zaplatit prodávajícímu. Obtížnost je však příliš velká. Článek 491 občanského zákoníku Ruské federace umožňuje smluvním stranám převést ze smlouvy právo kupujícího nakládat se zbožím a nakládat s ním ještě před zrušením pravomoci.

Dílčí linie přenosu moci je jednoduchý a snadný způsob, jak zvýšit zdanění daní až po odstranění haléřů, ze kterých je lze odvádět do rozpočtu. Běda, je to škoda, je příliš šikovný, takže ztratí respekt submisivů.

Byla by tam základna, ale objekt by se našel

Úředníci smíření: zvýšit daň z přidané hodnoty stopy v době fyzické diverzifikace zboží. V tomto případě nezáleží na tom, zda k nim prodávající převede vlastnické právo – okamžitě nebo později. Také odstavec 1 článku 167 daňového řádu Ruské federace stanoví okamžik výpočtu základu daně jako den inflace.

A za příznivého počasí s ministerstvem financí je seznam datován 26. února 2006. č. MM-6-03/202, federální představitelé vysvětlili, který okamžik by podle jejich názoru měl být považován za datum připojení. Jaký den bude datum prvního dokladu sepsaného v první hodině, vystaveného kupujícímu nebo přepravci. Toto stanovisko potvrzují i písemná vysvětlení samotných finančníků (div. např. list Ministerstvu financí ze dne 16. února 2006 č. 03-04-11/53).

Ukažme si v praxi, jak může být podle názoru úředníků postup při regulaci nejvyšší přípustné hranice v případě expanze v praxi.

zadek

LLC "Kolos" v Berezna 2008 přilákal nákup šarže zboží v hodnotě 177 000 rublů. (Maximální přípustný limit je 27 000 rublů.) Kompatibilita zboží se stává 100 000 rublů.

Peníze dorazily od kupujícího 24.1.2008. Každá kupní a prodejní smlouva vyžaduje zvláštní převod vlastnického práva ke zboží - po zaplacení. Účetní "Colossus" však zvítězil nad všemi domácími specialisty. Takové zapojení jste získali od dodavatele.

V Berezně 2008 osud:

DEBIT 45 KREDIT 41

100 000 rublů. - Zlepšení zakoupeného zboží;

DEBIT 76 podstavců "Rozrahunki z PDV" KREDIT 68 podstavců "Rozrahunki z PDV"

27 000 rublů. – byl stanoven maximální přípustný limit pro propagaci zboží.

Na jaře 2008:

DEBIT 51 KREDIT 62

177 000 rublů. – platba za nákup byla přijata;

DEBIT 62 KREDIT 90

177 000 rublů. - byly vygenerovány výhry z prodeje zboží;

DEBIT 90 KREDIT 76 subrahunki „Rozrahunki z PDV“

27 000 rublů. – MPE rally jsou odepsány;

DEBET 90 KREDIT 45

100 000 rublů. - Majetek prodané šarže zboží byl odepsán.

Postoj Ministerstva financí a Federální daňové služby k ustanovením odstavce 1 článku 167 daňového řádu Ruské federace má šílené právo být odůvodněn. Neuniká jí však jeden důležitý bod. V souladu s ustanoveními jiného zákonného zákoníku (článek 53 daňového řádu Ruské federace) je základ daně (cena prodaného zboží) charakteristikou předmětu daně (prodeje). Je zřejmé, že ve skutečnosti nemohou být jeho vlastnosti významné.

V opačném případě se zdá, že se zpočátku může objevit předmět daru a poté základna. A z našeho pohledu na objekt MDV (realizace předání moci) to vůbec není na vině.

Tim není míň, v lodních superchickech o těch, které vyvstanou dříve – předmět daru nebo jeho základna – je prozatím lepší dary ušetřit. Tvrzení o nemožnosti zřízení základny před objektem opět nenašlo podporu u Vrchního rozhodčího soudu (informační list Prezidia Nejvyššího rozhodčího soudu Ruské federace ze dne 22. dubna 2005, č. 98). A chtěl bych mluvit o příjmech, tato novela umožňuje inspektorům potvrdit, že Nejvyšší arbitrážní soud Ruské federace skutečně naznačil zákonnost uznání základu daně před vydáním daně.

Neváhejte se obrátit na stanovisko okresních rozhodčích soudů. Nejčastěji se soudy rozhodly nepropojit realizaci a dodavatelskou základnu s MDV. Ten smrad se vytrácí takto: expanze se zvětšila - zkontrolujte maximální přípustnou hodnotu a i když kupující odebere autoritu a odebere autoritu, nevadí (vyhláška Federální antimonopolní služby hl. Moskevská oblast ze dne 1. června 2006 č. KA-A40/4678-06, FAS Pro Chinsko-sibiřskou oblast 5 Chervnya 2006 č. F04-3145/2006 (23052-A03-31).

Ostatní rozhodci respektují přehodnocení důkazů, že odstavec 1 čl. 167 podacího řádu označuje za den expanze okamžik skutečného zavedení metody PDV (usnesení Federální antimonopolní služby Dálného východu ze dne 16. června 2003, č. F0 3-A51/02-2/2813).

A je důležité, aby soudy respektovaly, že při zřízení EDV je respektován okamžik převodu vlastnického práva ke zboží a výsledek je účinný (obdivuhodně např. pochvala Federální antimonopolní služby Volha- Vyatka District ze dne 10. června 2007 č. A17-3343/5- 2006).

Je-li daň bez předmětu

Zřejmě není účinné uzavírat smlouvy se zvláštním převodem vlastnického práva ke zboží (v okamžiku platby) za účelem úpravy nejvyšší přípustné hodnoty. V praxi však nastávají situace, kdy je taková informace ve smlouvě vyžadována z jiných důvodů. Například musíte zvítězit, abyste nevydali zpětný prodej, pokud se samostatný obchod podílí na vrácení zboží zpět majiteli pošty za neprodání. V opačném případě, pokud prodávající koupi nedůvěřuje a chce se zajistit ze zvláštních důvodů ohledně převodu vlastnického práva. A jakmile byla uzavřena dohoda, které strany budou souhlasit s rupturou času, přenesením moci do pozdějšího vývoje – nastala nevyhnutelná situace. V souladu s článkem 570 Ústředního výboru Ruské federace je autorita v projevu taková, že si strany vyměňují totéž, pokud podepíší dohodu.

Vstoupí-li společnost do všech takových situací tak, aby podání prokázala, aby se dozvěděla maximální přípustnou hodnotu v době expanze, může se společnost dostat do velmi složité situace. Přijatelné je například to, že kupující nezaplatil za propagaci zboží a v důsledku toho s ním společnost rozvázala smlouvu. V opačném případě bylo zboží prodáno a utraceno až po rozšíření, ale před převodem autorizačního práva na kupujícího, pak pokud prodávající nese cenu. Jiná situace by však byla, kdyby se maximální příjem v období expanze zvýšil až do zaplacení rozpočtu a nedošlo k převodu vlastnictví zboží, pak by k předmětu této daně nedošlo. Co je to nesmělé? Můžete zrušit PDV v období expanze podáním aktualizovaného přiznání a žádosti o vrácení a vrácení přeplatku v tomto období? Pokud je obtížné dosáhnout pozice submisivů, pak to není možné. I úředníci vycházejí z toho, že majitel pošty v okamžiku získání zakázky, tedy jednal v tu chvíli, vybral daň zákonně. A ukončení smlouvy nemá vliv na skutečnost expanze.

Ministerstvo financí ani Federální daňová služba se však jako prodejce, který se s touto složitou situací již vypořádal, rozhodl problém řešit. Není to překvapivé, ale také by to nevyhnutelně způsobilo prohlášení o nezákonnosti klasu, aby se zvýšila daň před vínem tohoto objektu.

Nedostatek legislativních norem a oficiálních vysvětlení zatím nevede k přidělení maximálního příspěvku rozpočtu na zboží, které nebude nikdy realizováno. V popsaných případech tedy podle našeho názoru mohou plátci postupovat stejně, jako když kupující vrátí nejasný výrobek a uzavře kupní smlouvu (článek 475 ÚV Ukrajiny). A situace jsou podobné: vlastnické právo ke koupi zboží bylo od prodávajícího ztraceno, smlouva byla vypovězena. Prodejce jeho analogu má právo přijmout až do vymáhání částku zvýšeného maximálního příspěvku během hodiny (ustanovení 5 článku 171 daňového řádu Ruské federace). Tuto částku můžete získat „po zadání formy souvisejících operací s úpravou, nejpozději však do jednoho dne od okamžiku zrušení nebo výběru“ (bod 4 článku 172 ZP).

Na pomoc přijede prostředník

Tim, který není ochoten smířit se s postojem oddělení ohledně doručování nezaplaceného zboží, by si měl před formulováním získat respekt k jedné věci, ke společným kontrolorům a financím. Je zřejmé, že datum pořízení zboží vychází z data prvního vystaveného dokladu kupujícímu. V tomto případě, protože prodávající převádí zboží nikoli na kupujícího, ale na někoho jiného na základě smlouvy, která převod moci nepřevádí, pak se základ MDV v době nabytí neuplatní.

Role „někoho jiného“ může zahrnovat prostředníka (komisaře nebo agenta). Záloha z převodu zboží k Vám bude zajištěna pouze v případě, že je prodá konečný autorizovaný prodejce. Protože kupující s výrobkem neskončí, ale prodá ho dále, měla by se s nimi prodávající zkusit domluvit na výměně pneumatik za prostřední.

A ve vysvětleních poskytnutých zprostředkovatelům se odpovědní fašisté shodují na tom, že není nutné, aby zprostředkovatel skládal zálohu v době merchandisingu zboží. Vydělat peníze je nutné pouze při převodu cenností kupujícímu (listy Ministerstva financí Ruska ze dne 3. ledna 2006 č. 03-04-11/36, FNP Ruska ze dne 28. února 2006 č. MM-6 -03/202 a vydání 17 s června 2007 č. 03-1-03/58).

Podrobnosti uvedených listů jsou lepší než matka po ruce, protože ne všichni inspektoři v lokalitách znají oficiální stanovisko svých federálních nadřízených. Takový dokument lze vypracovat na základě pochvaly Federální antimonopolní služby okresu Pivnično-Zachidnyj od 23. listopadu 2007. č. A56-9324/2007. Byl přinesen přímo od správné společnosti, kvůli které byly vyžadovány platby za výběr MDV za propagaci zboží komisionářům. Soud po prostudování superčka a účinného zákona zjistil, že čl. 167 odst. 1 daňového řádu nevyžaduje stanovení základu daně z maximálního odpočtu v době dodání zboží zprostředkovateli, a proto se inspektoři mýlili. Rozhodčí si takto zabalili korunu. Předmětem MDV je realizace, převod práva moci. A vlastnické právo ke zboží, které je převedeno na zprostředkovatele k prodeji, ztrácí příkazce (zmocnitele). Toto právo přechází na kupujícího na poslední chvíli, pokud mu zprostředkovatel předá zboží. Od této chvíle by měla být stopa upravena podle aktuální maximální přípustné hodnoty.