p align="justify"> Soliq rejimiga asoslangan mintaqaviy siyosatni shakllantirishda MPVga asoslangan mintaqaviy siyosat alohida o'rin egallaydi. Keling, hisobotni ko'rib chiqaylik:

- MDV bilan mintaqaviy siyosat 1Cda qayerda va qanday o'rnatiladi;

- MPEga mos keladigan tashkilotlar uchun sozlamalarni qanday o'rnatish kerak;

- ajratish mexanizmini qanday boshlash kerak;

- hokimiyatni o'tkazmasdan kengaytirishni qanday tartibga solish kerak;

- 1C singari, oldindan hisob-fakturalarni ro'yxatdan o'tkazish imkoniyatlari mavjud.

MPV bilan mintaqaviy siyosat

MDV bilan mintaqaviy siyosat depozit bo'yicha o'rnatiladi MPE bo'limida Golovne - Nalashtuvannya - Soliqlar va qo'ng'iroqlar - MDV yorlig'i.

Ushbu yorliq keyingi tahrirlash uchun mavjud, kabi Bosim tizimi tashkilot- Zagalna.

Mintaqaviy siyosatni MPV bilan moslashtirishda quyidagilarni hisobga olish kerak:

- tashkilot PDVni to'lashi kerak bo'lganda, u San'atga topshirilishi kerak. 145 (145.1) Rossiya Federatsiyasining Soliq kodeksi;

- MDV ning alohida jihatlari amalga oshiriladigan joylarda;

- nima uchun quvvatni uzatishni hisobga olmasdan, kengaytirish vaqtida maksimal ruxsat etilgan qiymatni belgilash kerak;

- avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish tartibi.

Keling, 1C-ga u kiritilgan boshqa sozlamalarni qanday o'rnatishni va dasturga qanday ro'yxatdan o'tishni aniqlaylik.

Maksimal ruxsat etilgan qiymatni to'lash uchun to'lov

Tashkilot har bir element uchun maksimal to'lovni to'lashi kerakligi sababli. Rossiya Federatsiyasi Soliq kodeksining 145-moddasi yoki Rossiya Federatsiyasi Soliq kodeksining 145.1-bandiga binoan, praporshchikni o'rnatish kerak. Tashkilot maksimal nafaqani to'lashga majburdir .

Agar shunday qoida ko'rsatilgan bo'lsa, amalga oshirish hujjatlarini rasmiylashtirishda quyidagilar avtomatik ravishda o'rnatiladi:

- % MPE – QQSsiz.

PDV ning alohida filiali

Dasturda MDV ning alohida bo'limiga kirish imkoniyatiga ega bo'lish uchun praporshchni o'rnatish kerak PDVning alohida bo'limi amalga oshirilmoqda .

Yetkazib berish davrida ham daromad (sotish), ham MDV (18% yoki 10%) uchun, ham operatsiyalarni hisobga olmagan holda alohida maydonni saqlash kerak:

- biz almashtirish ob'ektidan xabardor emasmiz (Rossiya Federatsiyasi Soliq kodeksining 146-moddasi);

- rioya qilishni talab qilmaydi (Rossiya Federatsiyasi Soliq kodeksining 149-moddasi);

- Bunday faoliyatning joylashuvi Rossiya Federatsiyasi tomonidan tan olinmaydi (Rossiya Federatsiyasi PC 148-moddasi).

Agar tashkilot xom ashyoni eksport qilsa ham, MDV kiritishning alohida shakli saqlanishi kerak (Rossiya Federatsiyasi Soliq kodeksining 165-moddasi 10-bandining 2-bandi).

Ushbu nisbatni o'rnatish 1C da MDV to'plash registrlarida alohida maydonni saqlashning "eski" mexanizmini ishga tushiradi. Kichik bo'limga MPV kiritish turi yig'ish registrida ko'rsatilgan Bilvosita vitratlar uchun MPE .

Kirish MDV bo'linishi soat ostida amalga oshiriladi Rozpodil PDV hujjati.

Boshqa praporshch o'rnatilganda PDV ning alohida filiali izlash yo'llari uchun alohida PDVning "yangi" usuli yoqilgan. Buning sababi, bo'linmaga MDV kiritish shakli jamg'arma registrida ko'rinmaydi. Bilvosita vitratlar uchun MPE , va qo'shimcha subkontoda PDV ni shakllantirish usuli rakhunku 19 "Qo'shimcha qiymatlar bilan MPE" ga. 1C hisob rejasida proportsiya yoqilganda, uchinchi subkonto paydo bo'ladi, bu hujjatlarda to'ldirilgunga qadar majburiydir.

Subkonto Maksimal ruxsat etilgan qiymatni aniqlash usullari siz quyidagi qiymatlarni olishingiz mumkin:

- Quriguncha yuving- MDVga bog'liq bo'lgan operatsiyalar uchun: MDV kiritilishi protsedura tugashidan oldin hisobga olinadi.

- Vartostidan sug'urta oling- MDVga tobe bo'lmagan operatsiyalar uchun: MDV kiritish Vartosti tomonidan belgilanadi.

- 0% tasdiqlanmaguncha bloklandi- haqiqiy bo'lmagan tovarlarni eksport qilish bundan mustasno, 0% stavka bo'yicha MDV qo'llaniladigan operatsiyalar uchun: kiritilgan MDV 0% stavka tasdiqlanmaguncha qabul qilinadi.

- Bo'lingan- yerdan tashqaridagi operatsiyalar uchun bo'linma bo'ladi. Bunday holda, MDV kiritilishi darhol faoliyatga jalb qilinadigan hammom uchun arizalar bo'laklariga bo'linishi mumkin:

- sozlangan MPE 18% (10%) darajasida,

- yoki 0% stavkada subsidiyalangan MDV (bokira tovarlar),

- va standartlashtirilmagan (ruxsat etilgan maksimal chegaralarsiz).

Qoida tariqasida, bu xususiy hammom, masalan, ofisni ijaraga olish.

Hokimiyatni o'tkazmasdan rivojlanish

Maksimal ruxsat etilgan qiymatni quvvatni uzatish vaqtida emas, balki kengaytirish vaqtida sozlash zarurati qo'shimcha nisbat bilan belgilanadi. Maksimal ruxsat etilgan qiymat quvvatni uzatmasdan kengaytirishdan o'rnatiladi .

Qoidalarning tartibida bo'lgani kabi, ruxsat etilgan maksimal qiymatni tartibga solish tovarlar va materiallarni kengaytirish vaqtida qo'llaniladi. hujjatlar Amalga oshirish (akt, faktura) operatsiya turi Mulk huquqini o'tkazmasdan uzaytirish.

Tovar va materiallarni sotib olish uchun hujjat egalik huquqini o'tkazmasdan amalga oshirilganda, MDV undiriladi va BO va NU bo'yicha daromad tan olinmaydi, agar qiymat topshirish vaqtida aniqlangan bo'lsa. mulkchilik.

Keyin hokimiyat huquqlarini o'tkazish yordami bilan rasmiylashtiriladi hujjat Ilg'or tovarlarni sotish.

Bu amalga oshirilganda, maksimal ruxsat etilgan qiymat kengaytirish vaqtida hisoblangan narsa uchun hisoblanmaydi, lekin BO va NU uchun daromadlar tan olinadi.

Ko'kraklar haqidagi hisobotni o'qing:

- Mulk huquqini o'tkazmasdan tovarlarni yaxshilash

- Tovarlarni sotish mulk huquqini o'tkazish

- Daxlsizlikni amalga oshirish (hokimiyatni suveren ro'yxatga olingandan keyin o'tkazish)

Avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish tartibi

Agar avans to'lovi olib qo'yilgan bo'lsa, sotuvchi avans to'langan kun uchun maksimal nafaqani hisoblashda aybdor (Rossiya Federatsiyasi PC 167-moddasi 1-bandining 2-bandi). Soliq bazasi avans shaklida olingan summaning o'zi bo'ladi va MDV 10/110 yoki 18/118 rozunkov stavkalari bo'yicha hisoblab chiqiladi - amalga oshirilgan ob'ektga kiritiladi (4-band). Rossiya Federatsiyasi Soliq kodeksining 164-moddasi).

Keling, dasturda hisob-fakturalarni ro'yxatdan o'tkazish uchun qanday variantlarni o'rnatish mumkinligini ko'rib chiqaylik:

- Avans to'lovi olinganda birinchi navbatda schyot-fakturalarni ro'yxatdan o'tkazing.

Avans to'lovlari uchun schyot-fakturalar olingan avans to'lovining barcha summalari, shu jumladan shu kuni sug'urta qilinganlar uchun ham beriladi.

- 5 kalendar kun davomida sug'urtalangan avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazmang.

Avans to‘lovlari bo‘yicha schyot-fakturalar, agar ular yechib olingandan keyin 5 kalendar kun ichida ta’minlanmagan bo‘lsa, faqat ushbu avans to‘lov summalari uchun rasmiylashtiriladi.

Avans to'lovi yechib olingandan so'ng 5 kunlik muddat uzaytirilganiga ishonch hosil qilish uchun oldindan hisob-fakturani topshirishingiz kerakmi? Ushbu haydovchi haqida o'ylaydiganlar haqida

- Oyning oxirigacha sug'urtalangan avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazmang.

Avans to'lovlari bo'yicha schyot-fakturalar faqat badbo'y hid olib tashlangan oyda sug'urta qilinmagan avans to'lovlari summalariga beriladi.

- To'lov muddati tugagunga qadar sug'urtalangan avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazmang.

Avans to‘lovlari bo‘yicha schyot-fakturalar faqat badbo‘y hid bartaraf etilgan soliq davrida (chorak) sug‘urta qilinmagan avans to‘lovlari summalari uchun rasmiylashtiriladi.

- Oldindan to'lovlar uchun hisob-fakturalarni ro'yxatdan o'tkazmang(Rossiya Federatsiyasi Soliq kodeksining 167-moddasi 13-bandi).

Ushbu parametr faoliyati San'atning 13-bandiga to'g'ri keladigan tashkilotlar uchun mo'ljallangan. 167 Rossiya Federatsiyasining Soliq kodeksi.

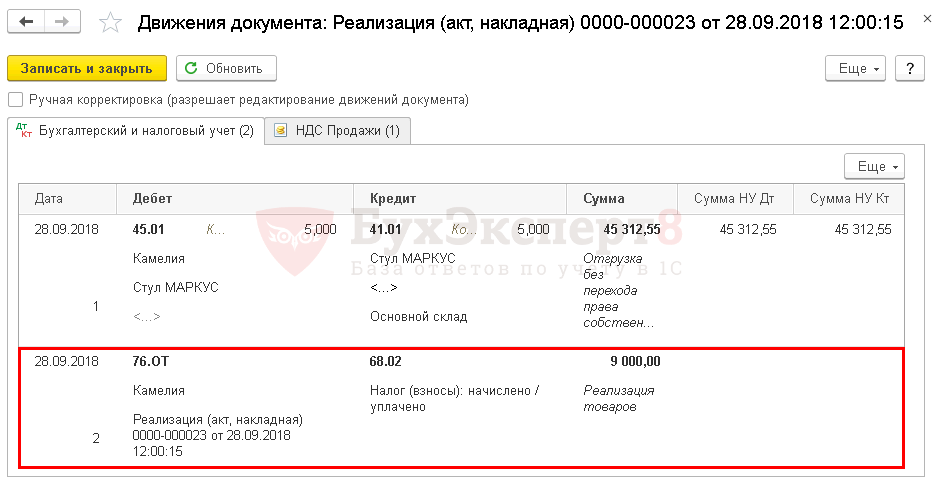

Savdo hujjati tovarlar va xizmatlarni sotish uchun oddiy hujjat sifatida tuziladi. Shakl kabi operatsiyalarda bunday hujjatning haqiqiyligi. 45.01 rakhunokda qanday boshlash kerak. Vikoniyaliklarga egalik huquqini o'tkazish to'g'risida qaror qabul qilingandan so'ng, biz tovarlarga egalik huquqini o'tkazish bo'yicha operatsiyani amalga oshirishimiz mumkin. Keling, Savdo - ilg'or tovarlarni sotishga o'tamiz. Biz kontragent ko'rsatadigan yangi hujjatni, biz o'tkazadigan shartnomani va ushbu tovarlarni sotish uchun qonuniy hujjatni yaratamiz. Hujjatdagi tovarlarning o'zi yaxshilanadi va mulk huquqini o'tkazishda foydalaniladi. E'lonlardan ko'rinib turibdiki, 45.01 hisobvarag'i GOS bilan savdoning ishtiroki uchun yopilgan. Shuningdek, D62.01 - K90.01.1 tovarlarini sotishdan tushgan tushum miqdori, shuning uchun daromad miqdori faqat tovarlarga bo'lgan huquqlarni topshirish vaqtida ketadi.

Quvvatni o'tkazmasdan tovarlar bilan qanday muomala qilish kerak?

Fuqarolik huquqining noqonuniy qoidasiga ko'ra, xaridorning tovar qo'shilishi ustidan nazorat qilish huquqi uning sotuvchi tomonidan berilishiga bog'liq. Hokimiyatni topshirishning ushbu tartibi amalda umumiy qabul qilingan va hududda hech qanday maxsus muammolarni keltirib chiqarmaydi. Rossiya Federatsiyasining Fuqarolik Kodeksi tomonlarga oldi-sotdi shartnomasidan tovarni xaridorga o'tkazish huquqi sotuvchida tovar uchun to'lov yoki boshqa kelishuvlar amalga oshirilgunga qadar saqlanib qolishi to'g'risida o'tkazishga imkon beradi.

491 Ukraina Markaziy Qo'mitasi). Amalda, savdo tashkilotlari ko'pincha sotish uchun mo'ljallangan tovarlarni ularga egalik huquqini o'tkazmasdan uchinchi shaxslarga o'tkazadilar. Agar uzaytirish vaqtida tovarga bo'lgan mulk huquqi xaridorga o'tmagan bo'lsa, uni amalga oshirish muhim bo'lmasa, u holda PDVning kundalik ob'ekti (39-moddaning 1-bandi, 146-moddasining 1-bandi). Rossiya Federatsiyasi protsessual kodeksi) bir vaqtning o'zida, paragraflar. 1-moddaning 1-bandi.

Tovarlarni egalik huquqini o'tkazmasdan o'tkazish (45-bo'limga sharh)

Uvaga

Ushbu operatsiyalar uchun "Sotish (akt, schyot-faktura)" hujjatidan "Ilg'or tovarlarni sotish" hujjatini yaratish kerak. “Ilg'or tovarlarni sotish” hujjati xaridor tomonidan tovarni buxgalteriya bo'limiga qabul qilish faktida (yangi vakolatga o'tish paytida) yagona shakldagi imzolangan hujjat ma'lumotlari bilan tasdiqlanadi. masalan, TORG-12). “Ilg'or tovarlarni sotish” hujjatining bajarilishi natijasida qo'shimcha bitimlar tuziladi.

(4-rasm.) Hududiy siyosatni tartibga solishda “Vakolat huquqini o'tkazmasdan kengaytirishdan MDV o'rnatish” tartibi belgilanmaganligi sababli, “Tovarlar va xizmatlarni sotish” hujjatini amalga oshirayotganda turi bilan. operatsiya "Lasnosti huquqini o'tkazmasdan avans" narahuvannya MDV va kalıplama Savdo kitobi yozuvlari tuzilmaydi.

Tovarga egalik huquqini o'tkazish

Hujjatlarni rasmiylashtirish natijasida 45.01 «Qo'shimcha ravishda sotib olingan tovarlar» schyotining debeti va 41.01 «Omborlardagi tovarlar» schyotining krediti bilan shakllantiriladi. Ombordagi tovarlar avans bo'lib, sotishdan tushgan tushum shaklda tan olinishi mumkin (3-rasm). Shu bilan birga, vakolat huquqini o'tkazmasdan kengaytirish faktidan keyin MDV to'lovi 76-schyotning debeti bo'yicha hisoblanadi. "PDV, kengaytirish uchun to'lovlar" TURI va 68.02 "Qo'shilgan mulk uchun depozit" kredit schyoti. va ko'rishlar hisob-fakturasi pastroq savdoda ko'rinadi. Xaridorga tovarni qabul qilish faktini isbotlagandan so'ng, keyin.

Tovarga bo'lgan egalik huquqi xaridorga o'tgandan so'ng, sotuvchi tovarlarni sotishdan olingan daromadni ko'rsatadi va tovarlarni 45-raqamli "Vantagement tovarlari" dan hisobdan chiqaradi, bunda pasayish paytida to'plangan maksimal nafaqa miqdori bo'ladi. amalga oshirish bilan mintaqa ku MPE raf o'tkazilishi (Dp 90.03 Kt 76) . VID).

Quvvatni o'tkazmasdan ishlab chiqish 1s: buxgalteriya hisobi 8.3

Ruxsat etilgan maksimal qiymatni ro'yxatdan o'tkazish va savdo kitobiga yozuvni shakllantirish keyinchalik, tovarlarga egalik huquqi o'tkazilgandan va "Ilg'or tovarlarni sotish" hujjati to'ldirilgandan so'ng amalga oshiriladi. Hurmatli o'quvchilar, sizga shuni eslatib o'tmoqchimizki, siz 1C: Business Accounting 3.0 dasturida va boshqa dasturlarda mulk huquqini o'tkazmasdan tovarlarni sotish vaqti uchun ruxsat etilgan maksimal qiymat qoidalariga muvofiq oziq-ovqatingizni allaqachon yo'qotgansiz. mahsulotlar 1C dasturlaridan foydalanar ekansiz, 1C TOV VKF "Nova Cephea" maslahatchilariga oziq-ovqat mahsulotlarini HARQAT TEPUL xarid qilishingiz mumkin. Iltimos, maslahat liniyasimizda ishtirok etish qoidalari bilan oldindan tanishib chiqing.

Ushbu maqolani tayyorlash jarayonida 1C: ITS axborot tizimida joylashgan "Taqdim etilgan mulkni ta'minlovchi" maslahatchisidan ma'lumotlar to'plangan.

Shaklning katlanuvchanligi va kuchning o'tishiga moslashish

Ushbu turdagi ishlar rekuperatsiya (saqlash) joyi va ob'ektlar o'rtasida amalga oshiriladi. Raxunkivning tasdiqlangan rejasining bir qismi, 4-bo'lim, tayyor mahsulotlar va mahsulotlar.

- 1 Komissiya shartnomalari bo'yicha operatsiyalar

- 1.1 Komissiya shartnomasi bo'yicha operatsiyalarga misol

- 1.2 Komissarning omborida tovarlarni reklama qilishni amalga oshirish

- 1.3 Mulk huquqini o'tkazmasdan uzaytirish

- 1.4 Hokimiyatni topshirishdan oldin ishlab chiqishni amalga oshirish

- 1.5 Vakolat huquqini ro'yxatdan o'tkazgandan keyin amalga oshirish

- 2 Ramka ortidagi operatsiyalar paytida MPEning o'ziga xos xususiyatlari 45

- 2.1 Shamollatish vaqtida ruxsat etilgan maksimal chegarani bajarish

- 2.2 Amalga oshirish soatiga MPEni o'tkazish

Komissiya shartnomalari bo'yicha bitimlar Komissiya shartnomasi bir tomon (komissioner) boshqa tomondan (komissar) shaharga tovarlarni sotish majburiyatini olgan shartnomani o'z ichiga oladi.

45 rakhunkuda o'tkazildi

Bunda sotuvchi tovarni sotishda yangi hujjatlar to'plamini (tovar uchun schyot-faktura, schyot-faktura va boshqalar) yozadi, lekin tovarni sotish faktini ko'rsatmaydi. Mahsulot reklama qilinganidan keyin uning mahsulot sifati hali ham sotuvchining qo'lida qoladi, aks holda uni ombordagi tovarlar omborida ko'rsatish mumkin emas. Bunday tovarlarni bozor rejasidan ko'rsatmalar ko'rinishida ko'rsatish uchun keraksiz tovarlarning mavjudligi va taqsimlanishi to'g'risida batafsil ma'lumot berish maqsadida 45-sonli "Devanced tovarlar" maxsus bo'limi o'tkazildi. mahsulotlar buxgalteriya bo'limi tomonidan tan olinmaydi.

Hukumatni topshirishning qonuniy qabul qilingan momentining yakuniy shaklini o'tkazadigan shartnomalar bo'yicha tovarlarni topshirish vaqtida D45 K41 to'ldiriladi, shuning uchun tovarlar olib qo'yiladi, lekin sotuvchining balansida paydo bo'lishda davom etadi.

T.A. Ilinova, katta auditor,

Auditni boshqarish bo'limining advokati

GC "Gradient Alpha"

Ushbu maqoladan bilib olasiz:

Shaklning o'ziga xosligiga kelsak, tovarga egalik huquqi sotuvchida to'lov amalga oshirilgunga qadar saqlanib qoladi.

Tovarni tashuvchiga topshirish vaqtida egalik huquqini o'tkazish paytida xaridorning tashqi ko'rinishining o'ziga xos xususiyatlari haqida.

Sotuvchining omboriga egalik huquqini topshirishdan oldin sotuvchining EDV deklaratsiyasining o'ziga xos xususiyatlari haqida, aks holda tovarlar olinmaydi va tashiladi.

Fuqarolik huquqining rasmiy qoidasiga ko'ra, shartnomada va qonunda boshqacha tartib nazarda tutilganidek, qo'shimcha tovarlarni sotib olishda mulk huquqi ularni sotuvchi tomonidan topshirishdan kelib chiqadi (Rossiya Federatsiyasi Fuqarolik Kodeksining 223-moddasi 1-bandi).

Stansiyadan bekatgacha. Ukraina Markaziy Qo'mitasining 224-sonli tovarni topshirish bo'yicha: tovarlarni xaridorga etkazib berish; tovarni xaridorga yetkazib berish uchun tashuvchiga yetkazib berish; tovarni xaridorga jo'natish uchun tovarni yig'ish tashkilotiga joylashtirish.

Bo'ysunuvchi mintaqada hokimiyat huquqini o'tkazish San'atda o'rnatildi. Rossiya Federatsiyasi Soliq kodeksining 39-moddasi tovarlar, ishlar, xizmatlarni sotish bilan. Va xuddi shunday: tovarlar, ishlar va xizmatlarni sotishdan oldin, tovarlarga bo'lgan egalik huquqi, ularning ish natijalari bir shaxs tomonidan boshqa shaxsga o'tkaziladi. , to'lovni bitta maxsus shaxsga xizmat ko'rsatishni emas, balki ushbu Kodeksda nazarda tutilgan hollarda tovarlarga, ularning ish natijalariga egalik qilish huquqini berish bir maxsus shaxs tomonidan boshqa shaxsga xizmatlar ko'rsatilgan holda amalga oshiriladi. bitta maxsus boshqa shaxs - bepul asosda.

San'at bo'yicha fuqarolik qonunchiligi. Rossiya Federatsiyasi Fuqarolik Kodeksining 491-moddasi oldi-sotdi shartnomasida hokimiyatni maxsus tarzda topshirishga ruxsat beradi.

Daromad solig'i.

Ro'yxatga olishning vikoristik usuli bo'lgan sotuvchidan tushumlarni tan olish tartibi San'at bilan tartibga solinadi. 271 Rossiya Federatsiyasining Soliq kodeksi. Maqolaning 3-bandida tovarlarni sotishdan olingan daromadni ushlab qolish sanasi ushbu moddaning 1-bandiga muvofiq belgilanadigan tovarlarni sotish sanasi ekanligini belgilaydi. Rossiya Federatsiyasi Soliq kodeksining 39-moddasi, tobto. tovarga egalik huquqi sotuvchidan xaridorga o'tgan sana.

Shunday qilib, buxgalteriya hisobi usuli bilan tovarlarni sotishdan olingan foyda tovarga egalik huquqi sotuvchidan xaridorga o'tgan paytda tan olinadi (Rossiya Federatsiyasi Soliq kodeksining 271-moddasi 3-bandi va 39-moddasi).

Shuningdek, hokimiyatning maxsus o'tkazilishini o'rnatgan holda, xaridor qonuniy ravishda daromadni tan olish vaqtini xaridordan to'lovni olib qo'yish paytigacha kechiktirishi mumkin. Va bu, to'lov o'rniga daromadni olib qo'yishni qo'ymaydigan buxgalteriya usulidan qat'i nazar.

Bu sodir bo'lganiga ishongan Moliya vazirligi mutasaddilari buni soliq to'lovchining foydasi deb talqin qilmaydi. Stansiyada Z posilannyam. Rossiya Federatsiyasining Soliq kodeksining 271-moddasi hidlaydi, nima foydani depozitga qo'yish maqsadida tovarlarni sotib olishdan tiyinlarni olib qo'yish sanasi rol o'ynamaydi. Sotuvchi, to'lov sanasidan qat'i nazar, tovarni xaridorga haqiqiy topshirish sanasida tushumni tan olish uchun javobgardir (Rossiya Moliya vazirligining 2006 yil 20 iyundagi N 03-03-04/1/667 varaqasi). .

Soliq solishni rejalashtirish bo'yicha har qanday tashabbusga qodir bo'lgan yordamchi organlar soliqlarni olib tashlash sxemasini joriy qiladi, Moliya vazirligining pozitsiyasini qo'llab-quvvatlaydi.

Munozarali ovqatlanish bo'yicha qaror Rossiya Federatsiyasining Buyuk Arbitraj sudi tomonidan 2005 yil 22 apreldagi 98-sonli ma'lumot varaqasida tartibga solingan. Hakamlar, mulk huquqi o'tkazilgunga qadar daromad olish uchun tovarlarni sotib olgandan so'ng, tovarlarni tejash va to'lash ustidan nazoratni saqlab qolish zarurligini aniqladilar. Agar hech narsa qilish kerak bo'lmasa, to'lov vaqtida hokimiyatni topshirish to'g'risidagi bitim foydaga obuna bo'lish uchun rasmiy va statistik bo'lmagan deb hisoblanishi mumkin.

Shuning uchun, hisoblangan foydani ko'paytirish uchun xaridor sotuvchining tovarlarini ishonchli ta'minlaganligini va pochta egasi o'z jamg'armalarini nazorat qilishini ta'minlash kerak.

Shu tariqa, oldi-sotdi shartnomasi tuzilgunga qadar tovarning to‘lov amalga oshirilgunga qadar (alohida omborda yoki ombor bo‘limida, tashqi o‘ramiga zarar yetkazmasdan va hokazo) saqlanishini ta’minlash uchun qo‘shimcha shartlar belgilanishi mumkin. Bundan tashqari, xaridor sotuvchini to'lovdan oldin tovarni tasarruf etmaganligi haqida yozma ravishda xabardor qilishi mumkin. Tasdiqlashlar "Tovarlar" 41-qutining orqa tomonida keltirilgan, ya'ni asl tovar mulk huquqi o'tkazilgunga qadar sotilmagan, lekin xaridorning omborlarida bo'lgan.

Tovarlarning saqlanishini inventarizatsiya qilish orqali tasdiqlashingiz mumkin. Siz xaridor va sotuvchi sifatida pul ishlashingiz mumkin.

MPE.

Xaridorlarga sotilgan tovarlarga egalik huquqini o'tkazish liniyasi MDV dan soliq solinadigan bazani aniqlash vaqtini o'z ichiga olmaydi.

Bir qarashda, soliqni to'lash majburiyati sotuvchiga mulk huquqi o'tkazilgandan so'ng yakuniy sotilgan paytdan boshlab kelib chiqadi deb o'ylashingiz mumkin. Bekatga boring. Rossiya Federatsiyasi Soliq kodeksining 146-moddasiga binoan, MDV ob'ekti tovarlar, ishlar va xizmatlarni sotishdir.

Prote Art. Rossiya Federatsiyasi Soliq kodeksining 167-moddasi soliq solinadigan bazani mahsulotni sotish kunida emas, balki reklama qilingan kundagi ruxsat etilgan maksimal qiymatdan hisoblashni jazolaydi.

Ushbu bobga ko'ra, soliq solinadigan bazani hisoblash vaqti kelgusi sanalardan erta hisoblanadi:

Tovarlarni (ishlarni, xizmatlarni), foydali qazilmalarni qazib olish huquqini baholash (topshirish) kuni;

To'lov kuni, tovarlarni kelajakda etkazib berish uchun qisman to'lash (ish, xizmatlarni tayinlash), qazib olish huquqini topshirish.

Shuning uchun tovarlarni jismoniy kengaytirish vaqtida ruxsat etilgan maksimal qiymatni belgilash kerak. Bunday holda, hokimiyatni o'tkazish haqidagi alohida aql rol o'ynamaydi.

Butt:

"Sotuvchi" MChJ Veresnyadan tovar sotib olib, Jovnyadan to'lovni qaytarib oldi. Bunda oldi-sotdi shartnomasi tuzilgunga qadar tovarga bo‘lgan egalik huquqi tovarni butun jo‘natish uchun to‘liq to‘langanidan so‘ng sotib olishdan oldin sotuvchiga o‘tadi. "Sotuvchi" MChJ shaklida bunday yozuvlarni ko'rsating.

Veresnada:

- Debet krediti - tovarlarga afzallik beriladi, mulk huquqi hali xaridorga o'tmagan.

- Debet, subrahunok "Maksimal nafaqa bilan Rozrahunki", Kredit, subrahunok "maksimal nafaqa bilan Rozrahunki" - byudjetga to'lov qadar oshdi tovarlar uchun maksimal nafaqa ortadi.

Jovtni:

- Debet krediti - tovarlarni sotib olish uchun to'lov qabul qilindi;

- Debet krediti - tovarlarni sotishdan tushgan daromad ko'rsatiladi;

- Debet krediti - sotilgan tovarlarning mulki hisobdan chiqariladi;

Debet krediti, "Rozrahunki maksimal ruxsat etilgan qiymat bilan" subrakhunok - maksimal ruxsat etilgan qiymatni hisoblashdan oldin daromaddagi o'zgarishlardan hisobdan chiqarish.

Xaridorning tashqi ko'rinishi

Buxgalteriya profili. Mulk huquqi maxsus o'tkazilgan taqdirda, xaridor tovar aslida uning egaligida bo'lgan vaziyatga duch keladi, ammo tovarga egalik huquqi sotuvchida to'lov amalga oshirilgunga qadar saqlanib qoladi.

Mayno balansida ko'rsating, Vlasnik yo'q, xaridor San'atning 2-bandiga binoan buni qila olmaydi. 1996 yil 21 noyabrdagi Federal qonunning 8-moddasi 129-FZ-son "Buxgalteriya hisobi tuzilishi to'g'risida".

Shuningdek, buxgalteriya bo'limida bunday tovarlarni sotib olish balansdan tashqari hisobvaraqlarda baholashda, shartnomadan o'tkazishda yoki egasi tomonidan ularga taqdim etilgan baholashda aks ettiriladi.

Daromad solig'i. Xaridor uchun foydani eng dolzarblariga o'tkazish maqsadida, sotib olingan aktivning sotib olish narxini omborda tasdiqlash vaqti. Shartnoma tovarni qayta sotib olish imkoniyatini mulk huquqi yangisiga o'tishidan oldin ham berishi mumkin. Yak buti u tsomu vipadku? Nima uchun soliq organidan tovarlarni hisobdan chiqarish huquqini topshirishni tekshirishingiz kerak?

San'atning 1-bandiga binoan. Rossiya Federatsiyasi Madaniyat uyining 460-moddasiga binoan, sotuvchi tovarni xaridorga uchinchi shaxslarning huquqlaridan mahrum bo'lgan holda topshirishga majburdir, bundan tashqari, xaridor uchinchi shaxslarning huquqlarini hisobga olgan holda tovarlarni qabul qilishga tayyor.

Otje, tovarga bo'lgan huquq hali xaridorga o'tmaganligi sababli, xaridor bunday tovarlarni sotishga haqli emas.

Va bu erda soliq organidan tovarlarning qiymatini hisobdan chiqarish San'atga asoslanib, noqonuniy bo'ladi. Rossiya Federatsiyasi Soliq kodeksining 320-moddasida oyning oxirida sotilmagan tovarlarni qo'shish imkoniyati omborga va sotish paytidagi xarajatlarga kiritilganligi aniq ko'rsatilgan.

Xaridor, sut qo'shib, tez kuch o'tkazish lahzaga qadar u bilan bog'lanish mumkin bo'lsa, mahsulotlar ishlab chiqarish davomida vikorystya, omborga uning tovarlar hisobdan chiqarish momenti va sharob narxi San'at uchun hisoblanadi. Rossiya Federatsiyasi Soliq kodeksining 272-moddasi. Men San'atning 2-bandida turmoqchiman. Rossiya Federatsiyasi Soliq kodeksining 272-moddasi, bunday xarajatlar soliq organidan tan olingan vaqt xom ashyo va materiallarni ishlab chiqaruvchidan o'tkazish kuni hisoblanadi, xaridor uni ishlab chiqarish uchun haqiqiy imkoniyatga ega emas. To'lanmagan tovarlar uchun, San'at tufayli badbo'y hid tufayli, hech vartíst shakllanmagan. Rossiya Federatsiyasi Soliq kodeksining 254-moddasi almashtirish usuli bilan sug'urta qilinishi mumkin. Va varosti yo'q - vitrat yo'q. Bunday holda, etkazib beruvchidan to'lanmagan materiallarni (materiallarni) topshirishda xaridor faqat yangi mulkka o'tish sanasini, keyin to'lov sanasini bilishi mumkin.

MPE. Xaridor uchun muhim bo'lgan narsa, mulk huquqini maxsus o'tkazish bilan shartnomaga qo'shilgan tovarlar uchun MDVni ta'minlash momentidir.

st. uchun sotuvchi. Rossiya Federatsiyasi Soliq kodeksining 168-moddasi, tovarlar olinganidan keyin besh kun ichida schyot-fakturani berish. Shu tariqa, tovarni qabul qilish vaqtida xaridorda ham schyot-faktura, ham tovar qabul qilinganligi (balansdan tashqari bo‘lsa ham) bo‘ladi. Sizning tushunishingiz uchun QQS to'lanadigan faoliyat uchun qanday tovarlar ishlatiladi va xaridor byudjetdan soliq to'lovini qanday qabul qilishi mumkin?

Biz San'atga yo'naltirilgan taniqli vidrakhuvannaya barcha fikrlarini takrorladik. Rossiya Federatsiyasi Soliq kodeksining 171 va 172-moddalari, bitta narsa bundan mustasno: tovarlar, ishlar, xizmatlar qo'shilganda drenajlash taqiqlanadi. Va qo'shimcha mahsulotga vakolat huquqini o'tkazishni bildiradi (Ukraina Markaziy Qo'mitasining 218-moddasiga binoan).

Iltimos, sizning sog'lig'ingiz to'lashdan oldin to'lanishi mumkin emas..

Sxematik ravishda, hokimiyatning ushbu transferini amalga oshirish yaqinlashib kelayotgan buyurtmaga o'xshaydi.

2. Tovarni tashuvchiga topshirish vaqtida mulk huquqi qaytadan vujudga keladi.

Sotuvchining tashqi ko'rinishi

Bunday holda, tovar tashuvchiga o'tkazilganda, mulk huquqi xaridor-egasiga o'tadi va buxgalteriya hisobi va savdo sohasida sotuvchiga hozirgi vaqtda tovar va undan tushgan tushum ko'rsatiladi. uning sotuvi.

Buxgalteriya hisobida Sotuvchi PBU 9/99 "Tashkiliy daromadlar" ning 12-bandiga va PBU 10/99 "Tashkiliy xarajatlar" ning 5, 7, 9, 16-bandlariga, aftidan, sotishdan olingan har qanday daromad va xarajatlarni tan olish darajasiga rioya qiladi. vartost va sotilgan tovarlarning ko'rinishi hokimiyatning o'tishi bilan bog'liq.

Tashkilotning daromad solig'i. Daromadni hisoblash usuli bo'yicha daromadlar miqdori (PDVsiz) daromadlar ombori tomonidan sug'urta qilinadi (Rossiya Federatsiyasi Soliq kodeksining 248-moddasi 1-bandi, 249-moddasi 1-bandi).

Zastosuvannya holatida narahuvannya usuli San'atning 3-bandiga mos keladi. Rossiya Federatsiyasi Soliq kodeksining 271-moddasida soliq solinadigan daromad mulk huquqini o'tkazish sanasida, boshqa hollarda esa tovarlarni tashuvchiga topshirish sanasida tan olinadi.

Naqd pul usuli qo'llanilgandan so'ng, San'atning 2-bandiga rioya qilish shart emas. Rossiya Federatsiyasi Soliq kodeksining 273-moddasi, daromad xaridordan ushlab qolishning qolgan vaqtida tan olinadi. Naqd pul usulini turg'unlashtiradigan tashkilotlardan foydalanish San'atning 3-bandiga mos keladi. Rossiya Federatsiyasi Soliq kodeksining 273-moddasi haqiqiy to'lovdan keyin tan olinadi.

MPE. Bu holat MDV dan moslashtirilgan bazani chiqarish uchun muhim bo'lgan kengaytirish sanasiga ega, shuning uchun maqola. Rossiya Federatsiyasi Soliq kodeksining 176-moddasi, etkazib berish ob'ekti - tovarlarni sotish buzilgan paytda - San'at bo'yicha. Rossiya Federatsiyasi Soliq kodeksining 146-moddasidan qochish kerak.

Sotuvchi uchun bu yukni tashuvchiga etkazib berish vaqtida u savdo solig'ini olishi va to'lashi shartligini anglatadi. Raxunok-tekstura stansiyadan kelgan deb taxmin qilamiz. Rossiya Federatsiyasi Soliq kodeksining 168-moddasiga binoan, sotuvchi o'sishdan boshlab besh kunlik muddatni beradi.

Xaridorning tashqi ko'rinishi

Agar mulk huquqi tovarni tashuvchiga topshirish vaqtida qayta tiklansa, xaridor avval tovarning egasi bo'ladi, lekin aslida o'z omboridan olib qo'yadi.

Buxgalteriya hisobi to'g'risidagi qonunga binoan tashkilotning vakolati darhol buxgalteriya varaqlarida aks ettirilishi mumkin. Shunday tarzda Tovarni olishdan oldin ham xaridor buxgalteriya bo'limiga o'z javobgarligini ko'rsatishi kerak. 15-raqamli «Moddiy boyliklarni tayyorlash va sotib olish» va 10-«Yaxshi xolatdagi materiallar» va 41-«Yomon xolatdagi tovarlar» tokchalariga maxsus subraklardan pul ishlashga ruxsat beriladi.

MPE. Xaridor uchun eng muhimi, mahsulot uchun depozitni qaytarishdir. Bunday vaziyatda tovarlar kuchga kiradi, QQS to'lanadigan faoliyat uchun aksessuarlar, yangisi uchun hujjatlar, shu jumladan paketli schyot-faktura yo'qligi qabul qilinadi va, shubhasiz, sifat tashqi ko'rinishda aks etadi. . Bu nimani anglatadi: barcha onglarning yo'q qilinishi, ruhning turg'unligi? Bizning fikrimizcha, ha.

San'atning 1-bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 172-moddasiga binoan, sotuvchilar tomonidan tovarlarni sotib olayotganda taqdim etiladigan soliqlarni yig'ish ushbu tovarlar tasdiqlanganidan keyin va tovarlarni sotuvchilar tomonidan taqdim etilgan schyot-fakturalar va boshqa birlamchi hujjatlar mavjudligi uchun amalga oshiriladi.

Ota, Vikonani emlash huquqining aybini tushuning.

Biroq, Rossiya Federatsiyasi Moliya vazirligining 2008 yil 26 sentyabrdagi 03-07-11 / 318-sonli ro'yxati. mansabdor shaxslar boshqacha fikr bilan chiqishdi. Ular tasdiqlovchi birlamchi hujjatlar asosida tashkilot oldidan olingan tovarlarning haqiqiy sotib olingan sanasigacha depozit qo'yish orqali tovarlarni qabul qilish vaqtini hurmat qiladilar.

Shu tarzda, agar tashkilotda haqiqatda topilmagan qo'shimcha materiallar bilan taqdim etilgan bajarilgan ish uchun depozit taqdim etilsa, ular tiklanmaguncha qabul qilinmaydi. Maksimal ruxsat etilgan qiymat xaridorning omborida tovarlar haqiqiy qabul qilinganidan keyin aniqlanadi.

Agar ular ushbu me'yorga rioya qilsalar, tranzit sxemasi bo'yicha savdo qiladigan va qo'shimcha tovarlarni omborga etkazib bermasdan sotadigan tashkilotlar to'langan soliqni undirish huquqini hech qanday tarzda bekor qilmaydi.

Shuni ta'kidlash kerakki, bir qator hollarda sud soliq to'lovchining himoyasiga kelib, soliq qonunchiligida tovarlarni omborga amalda olib chiqish normasi mavjudligini asoslab, uning qarorini asoslab beradi. Ural okrugi Federal monopoliyaga qarshi xizmatining 2007 yil 13 sentyabrdagi F09-6893/07-S2-sonli ma'lumotnomasi. ).

Sxematik ravishda, hokimiyatning ushbu transferini amalga oshirish yaqinlashib kelayotgan buyurtmaga o'xshaydi.

3. Sotuvchining omborlarini ko'chirish vakolati huquqi, aks holda tovarlar olinmaydi va tashiladi.

Bunday holatda, oziq-ovqat sotuvchi maksimal nafaqani e'lon qilgunga qadar tegishli bo'ladi.

Amalda shunday vaziyat yuzaga kelishi mumkinki, tovarni qo'lga olish va topshirish akti bo'yicha yig'ish va saqlash, lekin negadir sotuvchi ularni ombordan olib ketmaydi va shu bilan ularni tejashdan mahrum qiladi. Subsidiya boshqa etkazib berish davrida qo'llanilishi mumkin. Bunday holda, turli soliq davrlarida hokimiyatning o'tkazilishi va haqiqiy kengayish kuzatiladi. Va sotuvchi ushbu nuqtalarning qaysi biri ruxsat etilgan maksimal chegaraga rioya qilish majburiyatini tashkil etishini aniqlash vazifasi bilan duch keladi.

Bunday holda, San'atning 3-bandi. Rossiya Federatsiyasining Soliq kodeksining 167-moddasida maxsus qoida joriy etilgan: agar tovarga egalik huquqi o'tkazilsa, lekin bu holda sharob olinmasa yoki tashilmasa, bunday o'tkazish soliq to'lash sharti bilan amalga oshiriladi. qo'shilgan mulk solig'i.

Shunday qilib, sotuvchi uchun MDV bo'yicha ko'rib chiqiladigan vaziyat egalik huquqini qabul qilish dalolatnomasi imzolangan kundan keyin xaridorga o'tgan paytda yuzaga keladi.

Bundan tashqari, bunday o'tkazmalarni kvalifikatsiya qilish uchun bunday o'tkazmalar San'at bo'yicha qo'lga olish va topshirish akti imzolangan paytdan boshlab besh kun ichida amalga oshirilishi kerak. Rossiya Federatsiyasi Soliq kodeksining 168-moddasiga binoan, sotuvchi xaridorning manziliga schyot-fakturani taqdim etishi shart.

Shunga o'xshash fikr 28.02.2006 yildagi No MM-6-03/202 @ Rossiya FNP ro'yxatida ifodalangan.

Shuni ta'kidlash kerakki, sotuvchi boshqa etkazib berish davrlarida qo'shimcha soliq majburiyatlarini olmagan.

Bunday hollarda, agar u hokimiyatni topshirishdan oldin sodir bo'lsa, soliq to'lovchilar kengayish vaqtida MPE qoidalari bilan allaqachon kelishgan ko'rinadi. Qanday qilib sotuvchidan moddiy boyliklarni qabul qilgan xaridor PDVni undirishdan oldin, ular ustidan hokimiyat huquqini inkor etmasdan qo'yishi mumkin?

Qo'shilgan mol-mulk bo'yicha soliqni to'lash ob'ekti tovarlarni sotish bo'lib, bu ularga egalik huquqini qoplanadigan asosda o'tkazishni anglatadi (1-bandning 1-bandi, 146-moddaning 1-bandi, 39-moddasi). Ko'pincha, shartnoma tomonlari tovarlarga egalik huquqi xaridorga ularni ko'rib chiqish uchun keyinroq (masalan, faqat to'lovni to'lash vaqtida) o'tishiga rozi bo'lishadi. Bunday holda, tovarlarni ob'ektga o'tkazish vaqtida hali ham MPE mavjud emas. Narxdan qat'i nazar, taqdim etuvchilar ta'kidlaydilar: sotuvchi hali ham tovarlarni ko'paytirish davrida maksimal ruxsat etilgan qiymatni belgilashi mumkin (qolgan arizalardan biri Rossiya Moliya vazirligining 2010 yil 8 iyundagi R. N 03 ro'yxati). -07-11/379). Xushbo'y hid bug'lanadi, 1-modda, osh qoshiq. Soliq kodeksining 167-moddasi, soliq solinadigan bazani to'lov kunidan oldinroq bo'lgan ekstraktsiya vaqtida maksimal nafaqa miqdoridan hisoblashni jazolaydi. Ta'minot bazasining muddati ta'minot ob'ektining qimmatli xarakteristikasi hisoblanadi (PC 53-moddasi 1-bandi). Shuning uchun, bundan oldin, aybdor ob'ekt sifatida soliq solinadigan bazaning paydo bo'lishi mumkin emas. Biroq, inspektorlar bu rahm-shafqatni hisobga olmaydilar va mavqeini oshirish faktining orqasida MPEni amalga oshirish uchun kurashga qo'shilmaydilar. Arbitraj amaliyoti sudyalari ular bilan raqobatlashishga kamroq tayyor.

Hokimiyatni topshirish lahzasi MDVni tartibga solishga ta'sir qilmagani uchun - kengaytirish davrida soliq tekshiruvi qoidalarini tushunib oling - tiklash uchun ariza berishda boshqa hech narsaga e'tibor bermaslik mantiqan to'g'ri keladi. Xaridor tomonidan tovarlarni qabul qilish paytida va ularga egalik huquqi o'tkazilgunga qadar, undirish uchun Soliq kodeksiga o'tkazilishi hayratlanarli.

Umova persha : "MPE ob'ektlari tomonidan tan olingan operatsiyalarni amalga oshirish natijasida olingan" tovarlar uchun(PK 171-moddasi 2-bandining 1-bandi). Ushbu formuladan kelib chiqadiki, tiklanishdan boshlab nafaqat bunday operatsiyalarni sotib olishni oldini olish muhim, balki butun haqiqat vikoristanyani boshlashdir. Bu muhim nuancedir, kon qoldiqlari utilizatsiya qilinadi, hokimiyat huquqidan hali voz kechilmagan, sotib olish qonun bilan himoyalangan (Markaziy Qo'mitaning 491-moddasi), agar shartnomada boshqacha qoida nazarda tutilgan bo'lsa, zararni qoplash bundan mustasno. (masalan, sotuvchi xaridorga mulk huquqini o'tkazgunga qadar asosiy mulk bo'lgan mulkni topshirishni buzishga ruxsat berishi mumkin.

Eslatma. PDV qayta tiklash uchun, u faqat subsidiya operatsiyalari sotib vikorystvuvat niyat muhim ahamiyatga ega, lekin umuman vikoristanya boshlanishi haqiqatdir.

Bu fikrning formulasidagi yana bir to'siq bo'lib, tozalash jarayoni "sotib olinayotgan tovarlar uchun" QQS tomonidan qo'llab-quvvatlanadi. Mulk huquqining o'tkazilishini tushunish qabul qilingandan so'ng, topshiruvchilar sotuvchidan xaridorga huquq o'tkazilgunga qadar tovar ularning fikrlarini qoniqtirmaydi, deb bahslashishlari mumkin. Biroq, "qo'shamiz" - bu biz "qo'shadigan" narsalar emas: aslida, hokimiyatni tiklash uchun o'tkazish fakti muhim emas, bu jarayonning muhim "boshlanishi" ga olib keladi. qo'shimcha, keyin hokimiyat huquqini o'tkazishni o'tkazadigan bitimning boshlanishi. Xuddi shu kalit bilan siz undirishdan oldin qabul qilingan QQS summasining yashirin xususiyatini tushunishingiz mumkin: "Undirish soliq to'lovchiga tovarlarni sotib olayotganda taqdim etilgan soliq summasiga bog'liq". "To'lov vaqtida" deb aytilmaganligi sababli, biz to'lash uchun soliqni hokimiyatni topshirishni o'tkazadigan fuqarolik-huquqiy normalar doirasida taqdim etish muhim degan xulosaga keldik. Tajriba vaqtida va hokimiyat huquqi bekor qilinishidan oldin sog'liqni saqlash huquqini qo'lga kiritishda "shilimshiq" moment mavjud.

Umova do'stim

ichida yotadi xarid qilishdan zavqlanish(PKning 172-moddasi 1-bandi). Bu erda shakl buxgalteriya hisobiga bo'ysunadi - San'atning 1-bandidan. Bank ma'lumotlari asosida soliq solinadigan bazani sug'urtalashni jazolaydigan Soliq kodeksining 54-moddasi. Qoidalar tashkilotga kirgan, vakolat huquqi hali olinmagan tovar-moddiy boyliklarni 002 "Maxsus saqlash uchun qabul qilingan inventar va materiallar" balansdan tashqari hisobvarag'ida aks ettirish uchun zarur bo'lib qoladi. Ismlarning bo'laklari, Art. 172 - balans yoki balansdan tashqari hisob-kitoblar haqida gapirmasa ham bo'ladi, agar xarid sug'urtalangan bo'lsa, 002 hisobvarag'ida sotib olinganda bu aql saqlanib qoladi.

Eslatma. Soliq kodeksida QQSni undirish huquqini ta'minlash uchun tovarlarni ko'rsatish uchun qaysi hisobvaraqlar - balans yoki balansdan tashqari - foydalanish mumkinligi aniqlanmagan. Shuning uchun, siz ularni 002 mashinasida sinab ko'rganingizda, xaridni qabul qilish mentaliteti yakunlanadi.

Umova uchinchi

- rakunku-teksturaning mavjudligi(PKning 172-moddasi 1-bandi). Bu dunyodagi eng oddiy narsa bo'lib tuyulishi mumkin, ammo tovarlarni qabul qilish paytida tozalash kodini o'zgartirish ham mumkin edi. O'chirib qo'yilmagan topshiruvchilar, shuni bilishlari kerakki, sotuvchi tomonidan qaytarib olingan tovarlar uchun, ular amalga oshirilgunga qadar, egalik huquqi o'tkazilgunga qadar, qaytarib olish huquqini bermaydi (ushbu yondashuvning ilovalaridan birini topish mumkin). Rossiya Moliya vazirligining 2008 yil 22-liniyadagi N 03-07-11/261-sonli ro'yxatida). San'atning 3-bandi. Qo'shimcha Kodeksning 168-moddasi "kengaytirilgan kundan boshlab besh kun ichida amalga oshirish uchun" schyot-fakturalarni berishni talab qiladi. Biroq, birinchi navbatda, Moliya vazirligining yondashuvi, agar kengaytirish va hokimiyat huquqini o'tkazish o'rtasida bo'lsa, tiklanish huquqini beradigan, qulashi paytida toshma-to'qimalarni belgilash imkoniyatini o'z ichiga oladi. besh kundan ko'proq vaqt o'tadi va shuning uchun adolatli bo'ysunish tamoyiliga asoslanib (3-modda KOMPYUTER) u noto'g'ri bo'lganlarni bilish uchun aybdor. "O'tkazish vaqtida" so'zlari "sotuvchi sotishni (ya'ni sotib olingan tovarga egalik huquqini o'tkazish) to'g'risida shartnoma tuzganida" tushunilishi kerak. Aks holda, soliq to‘lovchiga sotuvchini, xaridorni, tovarning nomi va turini, shuningdek soliq stavkasi va summasini aniqlash imkonini beruvchi bunday hisobvaraq-fakturalar sotuvchini, xaridorni, tovarning nomi va turini aniqlash uchun asos bo‘la olmaydi. , shuningdek soliq stavkasi va miqdori (PC 169-moddasining 2-bandi). Hisob-faktura ramkasiga joylashtirilgan ma'lumotlar sizga barcha ma'lumotlarni aniq belgilashga imkon berganligi sababli, siz ularni darhol, erta yoki keyinroq yozsangiz, ma'lumotlarni o'chirish uchun umuman muhim emas.

Biroq, aslida, Soliq kodeksida tiklanish momentini hokimiyatni topshirish vaqti bilan bevosita yoki bilvosita bog'laydigan qoidalar mavjud emas. Bunday superlarni ko'rgan hakamlik sudyalari bilan ular o'rtasida hech qanday aloqa yo'q. Shunday qilib, Moskva metropoliyasining to'qqizinchi arbitraj sudi shunday dedi: "Soliq qonunchiligi ob'ektni asosiy aktiv sifatida mulkka joylashtirish predmeti bo'yicha soliqni undirishning maksimal miqdoridan tortib olish huquqini bermaydi. vakolatlar va xavflarni pudratchidan o'rinbosarga o'tkazish, butun ishni to'liq majburiyatda qabul qilish" (2010 yil 2 sentyabrdagi N 09AP-16435/2010-AK qarori). Xuddi shu sudning boshqa qarorida (2009 yil 8 aprelda chiqarilgan N 09AP-23910/2009-AK) soliq qonunchiligi fuqarolik va yuridik nuqtai nazardan PDV bilan soliq sug'urtasini o'rnatish huquqini shartnomaga bog'lamaydi, deb e'lon qildi. tovarlarni yetkazib berish bo'yicha huquqlar vakolatlari o'tkazilgan payt.

Eslatma. Soliq to'g'risidagi qonun hujjatlarida undirish boshlanishini hokimiyatni topshirish vaqti bilan bevosita yoki bilvosita bog'laydigan qoida mavjud emas. Bunday superlarni ko'rgan hakamlik sudyalari bilan ular o'rtasida hech qanday aloqa yo'q.

Asosiy xususiyatlar

Talab qilinadigan asosiy maqsadlar uchun taqdim etilgan MPEga qo'shimcha ravishda, Soliq kodeksi quyidagi qoidalarni o'z ichiga oladi: Xayriya asosiy aktivlarni qabul qilish vaqtida to'liq javobgarlikni qaytarib olishga undaydi.(172-moddaning 3-bandi 1-bandi). Yangi taqdim etish to'g'risidagi so'rovlar bilan, biz qayta tiklash faqat bozorda ob'ektning asosiy maqsadi sifatida vikoristanga qo'shilgan 01 paydo bo'lgan paytda mumkinligini tasdiqlaymiz. Bunday yondashuv arbitraj amaliyotida uzoq vaqtdan beri mavjud emas edi. , shu jumladan, Rossiya Federatsiyasi Oliy arbitraj sudi tashqari Rossiyada (17 Bereznya 2008 N 2862/08 ostida Rossiya Federatsiyasi Vyshchy Arbitraj sudi).

Qo'shimcha murakkablik balansdan tashqari hisobni tanlash bilan bog'liq bo'lib, unda bunday ob'ektlar ustidan nazorat qilish huquqi bekor qilinmaguncha ta'minlanishi kerak. Agar sotuvchi bilan tuzilgan shartnomaga ko'ra, xaridor qaytarib olingan paytdan boshlab darhol xuddi shunday vikorize qilish huquqiga ega bo'lsa, ular ko'pincha 001 "Ijaraga olingan naqd pul" ni vikoristlar rafiga qo'yadilar. Ushbu turdagi tartibga solishni tanlab, bunday ob'ektlar natijasida tashkilot haqiqatda to'lov huquqini, shuningdek, ijara haqini bekor qiladi. Bu hakamlik sudyalariga ma'lum. Shunday qilib, Pivnichno-Zaxidniy okrugining Federal arbitraj sudi 2004 yil 21 apreldagi qarorida. N A52/3052/03/2 soliq inspektsiyasining hokimiyatni asosiy mulkka o'tkazishdan oldin shaklga qabul qilinishi mumkin bo'lmaganlar to'g'risidagi argumentini ta'kidladi (ushbu dalilni qo'llab-quvvatlash uchun soliq inspektorlari buni amalga oshirishning iloji yo'qligiga tayanganlar. davlat vanna MDV), 001 ramka uchun ob'ektlarni sotib olingan paytdan boshlab qonuniy sug'urta soliqini tan olgan.

Bunday konning paydo bo'lishining yana bir varianti 002 "Maxsus saqlash uchun qabul qilingan tovar va moddiy boyliklar" javonida. Bu maqsad nima, degan savol tug'ilishi mumkin, shu jumladan kompaniya sotiladigan tovarlar yoki xom ashyo sifatida ta'minlamoqchi bo'lgan moddiy boyliklar uchun. Ba'zi kompaniyalardan eng mumkin bo'lgan super jo'jalarni olish uchun ular mahsulot sifatida boshidanoq qo'shilgan bo'lishi mumkin (buning uchun vakolat huquqi bekor qilingan paytda ular bozor 40 "Mahsulotlar"), so'ngra asosiy manba sifatida ushbu mahsulotning vikoristani to'g'risida buyurtma bo'ladi (buxgalteriya hujjatlarini 01-rackga o'tkazish bilan).

Nerukhomist

Vakolatning daxlsizligini saqlab qolish huquqi faqat hokimiyat o'zgarishi ro'yxatga olingan paytdan boshlab o'tkazilishi mumkin. Bu jarayon oddiy emas, shuning uchun ko'pincha xaridor ro'yxatga olish kitobiga tegishli yozuvlarni kiritishdan ancha oldin narsalarni va nizolarni olib tashlaydi (va oxir-oqibat ularni vikorizatsiya qilishni boshlaydi).

Superechki hokimiyatni o'tkazishni saqlab qolishdan oldin EDVni qayta ko'rib chiqish imkoniyatiga soliq to'lovchilar uzoq vaqt davomida soliq inspektorlari bilan shug'ullanadilar. Amaliyot qolganlarning foydasiga rivojlanmoqda: hakamlik sudyalari PDVni qayta ko'rib chiqish huquqini saqlash fakti bilan bog'lamaydilar (masalan, Skhidno-Sibir okrugi Federal monopoliyaga qarshi xizmatining 1-bargdagi qarori). kuz, 2007 yil, N A33- 949/07-F02-8338/ 07, Volga viloyati 2008 yil 25 noyabrdagi N A55-5312/08 ma'lumotnomasi bilan, Moskva tumani, 2009 yil 8 noyabrdagi N KA-A40/12996-09, Zakhidno -Sibir tumani 2009 yil 15 dekabrdagi N F0 4-3 2009 (8568-A27-42), Rossiya Federatsiyasi Oliy arbitraj sudi tomonidan 2009 yil 20 iyundagi N VAS-13052/09 tomonidan chiqarilgan). Pivnichno-Kavkaz okrugining Federal arbitraj sudi yanada tushuntirdi: Soliq kodeksi sug'urta qilish huquqini tezda olish uchun ma'lumotni qabul qilish zarurligini belgilaydi va bu holda buxgalteriya hisobi tuzilishining qaysi turi muhim emas. yangilangan Mayno (2009 yil 21 sentyabrdagi qaror N A32-29807 / 2006-59/524 ma'lumotnomasi).

Maksimal ruxsat etilgan chegara uchun pastki qator?

Soliqni rejalashtirishning ushbu usuli, xaridorlar tomonidan talab qilinadigan tovarlarga egalik huquqini o'tkazish liniyasi sifatida, asta-sekin tugaydi. Rasmiy ravishda qonunga rioya qilishga yo'l qo'yilmaydi, soliqchilar va sudyalar bu turg'unlikni bartaraf etish uchun hamma narsani buzishi kerak. Odatdagidek, muammolar hech qanday soliq sxemalari haqida o'ylamaydiganlardan kelib chiqadi. Va optimallashtiruvchilar endi yangi usullarni ishlab chiqmoqdalar.

Endi bizga maxsus buyurtma kerak

O'sishdan soliq undirishning asosiy kamchiligi shundaki, sotuvchi ko'pincha xaridordan pul olishdan oldin daromadning bir qismini hukumatga berishga vasvasaga soladi. To'lov, qoida tariqasida, etkazib berilgandan so'ng darhol amalga oshiriladi (va keyinroq to'lanmagan bo'lsa ham). Sotuvchi uchun bu aylanma mablag'larni isrof qilish yoki soliqni to'lash uchun tiyin etishmasligini anglatadi.

Afsuski, narukhuvannya usulining o'zi ikkitadan ortiq jinslarning qo'shilgan qiymati bo'yicha soliq uchun majburiydir. Shuning uchun, xaridordan pul yechib olinmaguncha, ruxsat etilgan maksimal qiymatning olinishini ta'minlash uchun har qanday hiyla-nayranglarga borishda ikkilanish yo'q. Eng aniq yo'l - xaridor bilan tuzilgan shartnomadan tovarga egalik huquqini o'tkazish va natijada o'tkazish vaqti va to'lov vaqti. Bunga Ukraina Markaziy Qo'mitasining 491-moddasi ruxsat etilgan. Shunday qilib, xaridor kelishidan oldin, sotuvchiga vakolat huquqi yo'qoladi. Va Rossiya Federatsiyasi Soliq kodeksining 39-moddasi 1-bandiga binoan, hokimiyat huquqlarini o'tkazish yo'q. Xo'sh, MDV ning kunlik talabi (PC 146-moddasi 1-bandi).

Albatta, har bir kontragent sotuvchining to'lovdan oldin tovarlarni sotib olish huquqini saqlab qolishga haqli emas. Xaridorlar qimmatbaho narsalarni sotuvchiga pul to'lamaguncha tezda almashtira olmasliklaridan qo'rqishlariga ishonch hosil qiling. Biroq, qiyinchilik juda ko'p. Rossiya Federatsiyasi Fuqarolik Kodeksining 491-moddasi, tomonlarga shartnomadan xaridorning tovarni tasarruf etish va ularni tasarruf etish huquqini vakolat huquqi bekor qilinmasdan oldin ham o'tkazishga imkon beradi.

Quvvatni o'tkazishning pastki qatori - bu byudjetga to'lanishi mumkin bo'lgan tiyinlarni olib tashlash uchun soliqlarni yig'ishni oshirishning oddiy va oson usuli. Afsuski, afsuski, u juda qulay, shuning uchun u itoatkorlarning hurmatini yo'qotadi.

Baza bo'lardi, lekin ob'ekt topilardi

Kelishuvning mansabdor shaxslari: tovarlarni jismoniy diversifikatsiya qilish vaqtida izning qo'shilgan qiymatiga soliqni oshirish. Bunday holda, sotuvchi ularga egalik huquqini o'tkazishi muhim emas - darhol yoki keyinroq. Shuningdek, Rossiya Federatsiyasi Soliq kodeksining 167-moddasi 1-bandida soliq solinadigan bazani hisoblash vaqti inflyatsiya kuni sifatida belgilangan.

Va Moliya vazirligi bilan yaxshi ob-havo sharoitida, ro'yxat 2006 yil 26 fevralda. MM-6-03/202-sonli federal amaldorlar, ularning fikriga ko'ra, qo'shilish sanasi qaysi momentni hisobga olish kerakligini tushuntirdi. Birinchi soatda yozilgan birinchi hujjatning sanasi qaysi kun bo'ladi, xaridor yoki tashuvchiga beriladi. Bu pozitsiya moliyachilarning o'zlaridan yozma tushuntirishlar bilan tasdiqlangan (bo'lim, masalan, Moliya vazirligiga 2006 yil 16 fevraldagi 03-04-11/53-sonli varaq).

Keling, amalda amalda ko'rsataylik, mansabdor shaxslarning fikriga ko'ra, kengaytirish holatida maksimal ruxsat etilgan chegarani tartibga solish tartibi amalda qanday bo'lishi mumkin.

dumba

2008 yilda Berezna shahridagi "Kolos" MChJ 177 000 rubllik mahsulot partiyasini sotib olishni jalb qildi. (Ruxsat etilgan maksimal chegara - 27 000 rubl.) Tovarlarning muvofiqligi 100 000 rublni tashkil qiladi.

Pul xaridordan 2008 yil 24 yanvarda kelgan. Har bir oldi-sotdi shartnomasi tovarga egalik huquqini maxsus o'tkazishni talab qiladi - to'lovdan keyin. Biroq, "Koloss" hisobchisi barcha mahalliy mutaxassislarga qarshi g'alaba qozondi. Siz bunday simlarni yetkazib beruvchidan oldingiz.

Berezna 2008 taqdiri:

DEBIT 45 KREDIT 41

100 000 rub. - sotib olingan tovarlarni yaxshilash;

DEBIT 76 subracks "Rozrahunki z PDV" KREDIT 68 subracks "Rozrahunki z PDV"

27 000 rub. – tovarlarni reklama qilishning ruxsat etilgan maksimal chegarasi belgilandi.

2008 yil bahorida:

DEBIT 51 KREDIT 62

177 000 rub. – xarid uchun to‘lov qabul qilingan;

DEBIT 62 KREDIT 90

177 000 rub. - tovarlarni sotishdan tushgan yutuq hosil qilingan;

DEBIT 90 KREDIT 76 subrahunki “Rozrahunki z PDV”

27 000 rub. – MPE mitinglari hisobdan chiqariladi;

DEBIT 90 KREDIT 45

100 000 rub. - sotilgan tovar partiyasining mulki hisobdan chiqarildi.

Moliya vazirligi va Federal Soliq xizmatining Rossiya Federatsiyasi Soliq kodeksining 167-moddasi 1-bandi qoidalari bo'yicha pozitsiyasi aqldan ozgan holda asoslash huquqiga ega. Biroq, u bitta muhim narsani o'tkazib yubormaydi. Boshqa qonun hujjatlarining qoidalariga muvofiq (Rossiya Federatsiyasi Soliq kodeksining 53-moddasi) soliq solinadigan baza (sotilgan tovarlarning narxi) soliq (sotish) ob'ektining xarakteristikasi hisoblanadi. Shubhasiz, uning xususiyatlari muhim bo'lishi mumkin emas.

Aks holda, xayriya ob'ekti dastlab, keyin esa asos bo'lishi mumkin. Va bizning fikrimizcha, MDV ob'ekti (hokimiyatning o'tkazilishini amalga oshirish) umuman aybdor emas.

Tim kam emas, kemaning super jo'jalarida ilgari paydo bo'lganlar haqida - xayriya ob'ekti yoki uning asosi - hozircha xayr-ehsonlarni saqlash yaxshiroqdir. Ob'ekt oldida asos yaratishning mumkin emasligi haqidagi da'vo yana bir bor Oliy arbitraj sudi tomonidan qo'llab-quvvatlanmadi (Rossiya Federatsiyasi Oliy Hakamlik sudi Prezidiumining 2005 yil 22 apreldagi 98-sonli ma'lumotlar varaqasi). Va men daromad haqida gapirishni istardim, ushbu o'zgartirish inspektorlarga Rossiya Federatsiyasi Oliy arbitraj sudi soliq solinishidan oldin soliq solinadigan bazani tan olishning qonuniyligini haqiqatda ko'rsatganligini tasdiqlash imkonini beradi.

Tuman arbitraj sudlarining pozitsiyasiga murojaat qilishdan tortinmang. Ko'pincha sudlar MDV bilan amalga oshirish va ta'minot bazasi o'rtasida aloqa o'rnatmaslikka qaror qildilar. Xushbo'y hid shunday yo'qoladi: kengayish ko'paydi - ruxsat etilgan maksimal qiymatni tekshiring va agar xaridor vakolat huquqini olib qo'ysa va vakolat huquqini olib qo'ysa ham, bu muhim emas (Federal monopoliyaga qarshi xizmat qarori bilan). Moskva tumani 2006 yil 1 iyundagi KA-A40 / 4678-06-son, Xidno-Sibir tumani uchun FAS 5 Chervnya 2006 yil No F04-3145/2006 (23052-A03-31).

Boshqa arbitrlar Bo'ysunish kodeksining 167-moddasi 1-bandi PDV usulini amalda qo'llash vaqtini kengaytirish kuni deb belgilaganligi haqidagi dalillarni qayta ko'rib chiqishni hurmat qiladilar (Uzoq Sharq okrugi Federal monopoliyaga qarshi xizmatining 2003 yil 16 iyundagi № 26-sonli qarori). F0 3-A51/02-2/2813).

Va sudlar EDV tashkil etilganda, tovarga egalik huquqini o'tkazish vaqti hurmat qilinishini va natija samarali bo'lishini hurmat qilishlari muhimdir (masalan, Volga Federal Monopoliyaga qarshi xizmatining maqtovi). Vyatka tumani 2007 yil 10 iyundagi No A17-3343 / 5- 2006).

Agar soliq ob'ektsiz bo'lsa

Ko'rinib turibdiki, ruxsat etilgan maksimal qiymatni to'g'rilash maqsadida tovarga (to'lov vaqtida) egalik huquqini maxsus o'tkazish bilan shartnomalar tuzish samarali emas. Biroq, amalda shartnomada bunday razvedka boshqa sabablarga ko'ra talab qilinadigan holatlar mavjud. Misol uchun, agar alohida do'kon tovarlarni sotilmagani uchun pochta egasiga qaytarish bilan shug'ullansa, qaytarib sotishni chiqarmaslik uchun siz g'alaba qozonishingiz kerak. Aks holda, agar sotuvchi sotib olishga ishonmasa va mulk huquqini topshirish bilan bog'liq maxsus sabablarga ko'ra o'zini himoya qilishni xohlasa. Va shartnoma tuzilgach, qaysi tomonlar vaqtning uzilishiga rozi bo'ladi, hokimiyatni keyingi rivojlanishga o'tkazish - muqarrar vaziyat yuzaga keldi. Rossiya Federatsiyasi Markaziy Qo'mitasining 570-moddasiga binoan, so'zlashda vakolat huquqi tomonlar shartnoma imzolagan taqdirdagina bir xil almashishidir.

Taqdim etilganlarni ko'rsatadigan tarzda barcha bunday vaziyatlarga kirib, ular kengaytirish vaqtida maksimal ruxsat etilgan qiymatni o'rgangan holda, kompaniya juda qiyin vaziyatga tushib qolishi mumkin. Masalan, xaridor tovarlarni reklama qilish uchun pul to'lamaganligi va natijada kompaniya u bilan shartnomani bekor qilganligi maqbuldir. Aks holda, tovarlar kengaytirilgandan keyin sotilgan va sarflangan, lekin xaridorga vakolat huquqini o'tkazishdan oldin, agar sotuvchi narxni o'z zimmasiga olgan bo'lsa. Ammo vaziyat boshqacha bo'lar edi, agar kengaytirish davridagi maksimal daromad byudjet to'langunga qadar oshirilgan bo'lsa va tovarga egalik huquqini o'tkazish amalga oshmasa, unda bu soliqning ob'ekti sodir bo'lmagan bo'lar edi. Bu nima qo'rqoq? Yangilangan deklaratsiya va ushbu davr mobaynida ortiqcha to'lovni qaytarish va qaytarish uchun ariza berish orqali PDVni kengaytirish davrida bekor qila olasizmi? Agar bo'ysunuvchilarning mavqeiga erishish qiyin bo'lsa, unda buni amalga oshirish mumkin emas. Hatto mansabdor shaxslar shartnomani yutib olish paytida, o'sha paytda harakat qilgan pochta egasi soliqni qonuniy ravishda yig'ib olganidan kelib chiqadi. Va shartnomani bekor qilish kengayish faktiga ta'sir qilmaydi.

Biroq, bu qiyin vaziyat bilan allaqachon shug'ullangan sotuvchi sifatida, na Moliya vazirligi, na Federal Soliq xizmati muammoni hal qilishga qaror qildi. Buning ajablanarli joyi yo'q, lekin bu ob'ektning sharobidan oldin soliqni oshirish uchun muqarrar ravishda kobning noqonuniyligi haqidagi bayonotga sabab bo'ladi.

Qonunchilik me'yorlari va rasmiy tushuntirishlarning yo'qligi hali hech qachon amalga oshirilmaydigan tovarlar uchun byudjetga maksimal imtiyozlar berishga olib kelmaydi. Shuning uchun, ta'riflangan hollarda, bizning fikrimizcha, to'lovchilar xaridor noaniq mahsulotni qaytarib bergan va oldi-sotdi shartnomasini tuzgandek harakat qilishlari mumkin (Ukraina Markaziy Qo'mitasining 475-moddasi). Va holatlar shunga o'xshash: sotuvchidan tovarni sotib olish uchun egalik huquqi yo'qolgan, shartnoma bekor qilingan. Uning analogini sotuvchi bir soat davomida oshirilgan maksimal nafaqa miqdorini undirilgunga qadar qabul qilishga haqli (Rossiya Federatsiyasi Soliq kodeksining 171-moddasi 5-bandi). Siz ushbu miqdorni "to'g'rilash bilan bog'liq operatsiyalar shakliga kirganingizdan so'ng, lekin bekor qilingan yoki qaytarib olingan paytdan boshlab bir kundan kechiktirmay" olishingiz mumkin (PC 172-moddasi 4-bandi).

Vositachi yordamga keladi

To'lanmagan tovarlarni etkazib berish bo'yicha bo'limlarning pozitsiyasiga dosh berishga tayyor bo'lmagan Tim, shakllantirishdan oldin bitta narsani, har qanday qo'shma inspektor va moliyani hurmat qilishi kerak. Tovarni sotib olish sanasi xaridorga birinchi hujjat berilgan sanaga asoslanishi aniq. Bunday holda, sotuvchi tovarni xaridorga emas, balki shartnoma bo'yicha boshqa birovga topshirganligi sababli, u hokimiyatni topshirishni o'tkazmaydi, keyin MDVning sotib olish paytidagi asoslari qo'llanilmaydi.

"Boshqa birov" roli vositachini (komissar yoki agentni) o'z ichiga olishi mumkin. Tovarlarni sizga topshirishdan olingan depozit faqat oxirgi vakolatli sotuvchi ularni sotgan taqdirdagina kafolatlanadi. Xaridor mahsulot bilan tugamaydi, balki uni qayta sotadi, sotuvchi kompaniya ular bilan shinalarni o'rtasiga almashtirish bo'yicha muzokaralar olib borishga harakat qilishi kerak.

Vositachilarga berilgan tushuntirishlarda esa mas’ul fasistlar tovar savdosi vaqtida vositachining depozit qo‘yishiga hojat yo‘q degan fikrga qo‘shiladilar. Xaridorga qimmatbaho narsalarni o'tkazishda faqat pul topish kerak (Rossiya Moliya vazirligining 2006 yil 3 yanvardagi 03-04-11 / 36-sonli varaqlari, Rossiya FNP 2006 yil 28 fevraldagi MM-6-sonli varaqlari) -03/202 va soni 17 s iyun 2007 yil 03-1-03/58-son).

Ro'yxatda keltirilgan varaqlarning tafsilotlari qo'l ostidagi onadan yaxshiroqdir, chunki joylardagi barcha inspektorlar o'zlarining federal rahbarlarining rasmiy pozitsiyasini bilishmaydi. Bunday hujjat 2007 yil 23 noyabrdan boshlab Pivnichno-Zaxidniy tumani Federal monopoliyaga qarshi xizmatining maqtovlari asosida ishlab chiqilishi mumkin. № A56-9324/2007. U to'g'ridan-to'g'ri to'g'ridan-to'g'ri kompaniyadan olib kelingan, shuning uchun komissionerlarga tovarlarni ilgari surish uchun MDV yig'ish uchun to'lovlar talab qilingan. Sud superchka va kuchga kirgan nizomni ko'rib chiqib, Soliq kodeksining 167-moddasi 1-bandi tovarlarni vositachiga etkazib berish paytida soliq solinadigan bazani maksimal miqdordan belgilashni talab qilmasligini aniqladi va shuning uchun inspektorlar xato qilishgan. Hakamlar tojlarini shunday o'rashdi. MDV ob'ekti - hokimiyat huquqini amalga oshirish, o'tkazish. Va vositachiga sotish uchun berilgan tovarlarga egalik huquqi komitentga (komissar) yo'qoladi. Agar vositachi unga tovarni topshirsa, bu huquq xaridorga oxirgi vaqtda o'tadi. Bundan buyon izni joriy maksimal ruxsat etilgan qiymatga muvofiq sozlash kerak.