У обліковій політиці можна налаштувати методи обчислення стандартних відрахувань. Для налаштування відрахувань необхідно в розділі Налаштування вибрати Реквізити організації, перейти на вкладку Облікова політика та інші налаштування та натиснути на посилання Облікова політика внизу форми.

Встановити застосування податкових відрахувань до 1С ЗУП 8.3 можна:

- Наростаючим результатом – аналізуються всі відрахування та доходи протягом року. Якщо протягом деякого періоду співробітник не має доходу, але при цьому не припиняються трудові відносини, то в момент появи доходу за всі попередні періоди, в яких дохід був нульовим, відрахування будуть надані. Але не більше суми доходу, що з'явився;

- У межах місячного доходу – аналізується дохід протягом місяця, якщо немає доходу, немає і відрахування:

Як налаштувати порядок застосування стандарних податкових відрахувань до 1С ЗУП згідно із законодавством розглянуто у нашому відео уроці:

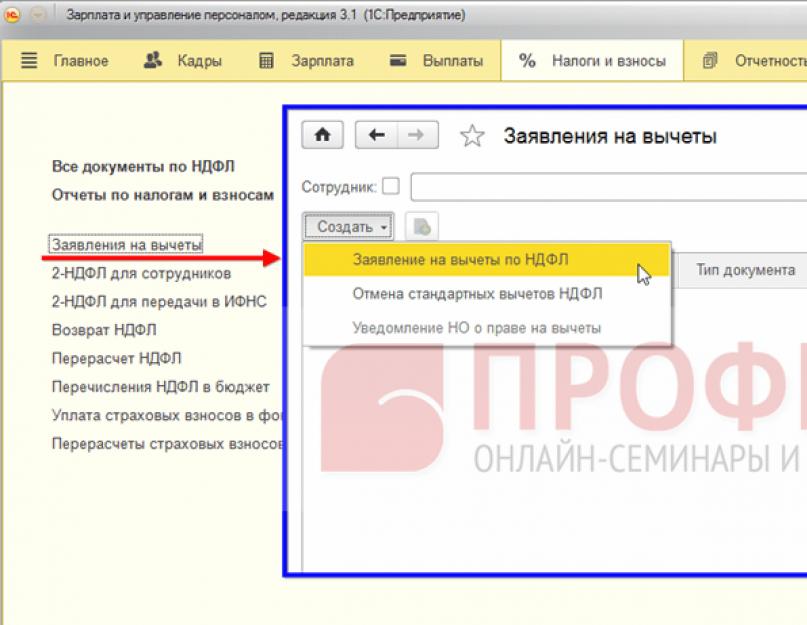

Зареєструвати право на відрахування до 1С ЗУП 8.3 можна у розділі Податки та внески, далі Заява на відрахування та вибрати Заява на відрахування з ПДФО:

А також можна з картки співробітника перейти за гіперпосиланням Податок на доходи та вибрати посилання Ввести нову заяву на стандартні відрахування:

- Співробітник – заповнюється автоматично, якщо вводити документ із довідника «Співробітники»;

Важливо! Неможливо ввести кілька однакових відрахувань на період для однієї людини, навіть якщо він працює на кількох посадах. Це контролюється у розрізі фізичних осіб.

- Місяць – місяць, від якого застосовуються відрахування;

- Заповнити належні відрахування. У документі можливо оформити відразу відрахування на дітей у сукупності з особистим вирахуванням або один із типів відрахування:

Відрахування на дітей

При оформленні відрахувань на дітей у 1С ЗУП 8.3 необхідно в документі встановити галочку в полі Змінити відрахування на дітей.

У табличній частині:

- Вирахування – вибираємо необхідне вирахування із запропонованого переліку. У таблиці відображається код коду, а сусідня колонка автоматично заповнюється розшифровкою відрахування;

- Надається по – вказується останній місяць року закінчення відрахування. Допустимо, коли дитині виповнюється 18 років;

- Документи – документ-підстава для надання відрахування, наприклад, довідка про навчання чи свідоцтво про народження, а також заяву співробітника:

Важливо! У 2016 році відрахування на дітей надається поки оподатковуваний дохід не перевищить 350 000 руб. До 01.01.2016р. межа дорівнювала 280 000 руб.

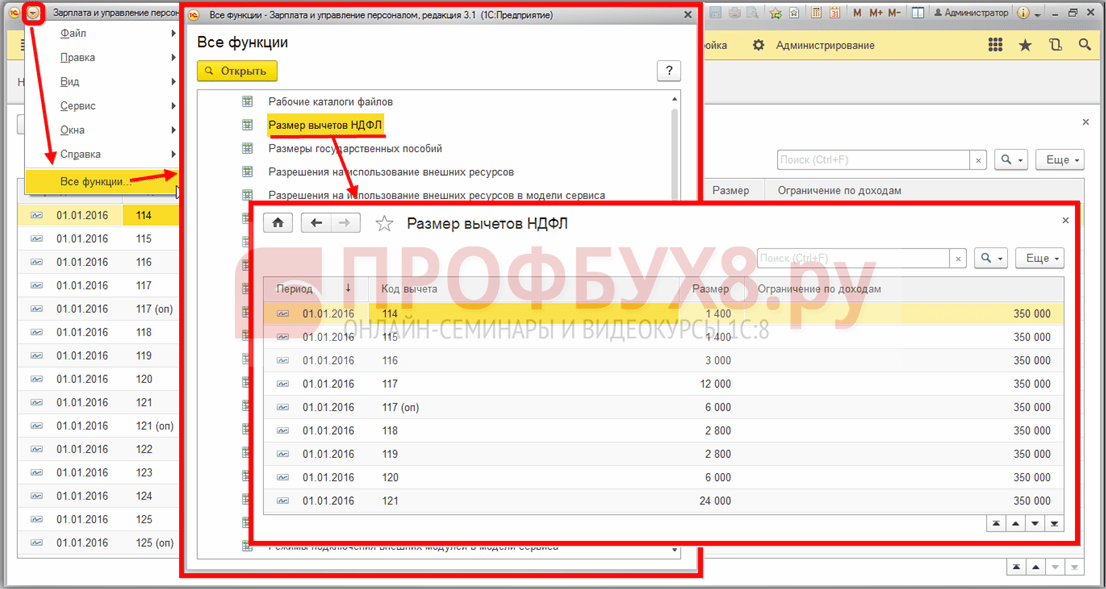

Розміри відрахувань ПДФО, межа доходів, а також дату, починаючи з якої вони діють, можна переглянути в регістрі відомостей Розмір відрахувань ПДФО, скориставшись пунктом меню Усі функції:

Особисте відрахування

Для оформлення особистого вирахування в 1С ЗУП 8.3 необхідно встановити галочку Змінити особисте вирахування та вибрати необхідний код відрахування.

Важливо! Пільгові відрахування не залежить від доходів. І надається лише одне максимальне відрахування.

Також необхідно занести документи-підтвердження у полі Документ, що підтверджує право на особисте вирахування:

Стандартні відрахування при працевлаштуванні не з початку року

Для правильного розрахунку відрахувань до 1С ЗУП 8.3 при працевлаштуванні у середині чи наприкінці року, необхідно занести доходи з колишнього місця роботи.

Дані доходи вводяться з картки співробітника: розділ Кадри – довідник Працівники – за посиланням Податок на доходи – далі Доходи з попереднього місця роботи:

Для кожного місяця з початку року та до працевлаштування внести оподатковуваний дохід за довідкою 2-ПДФО:

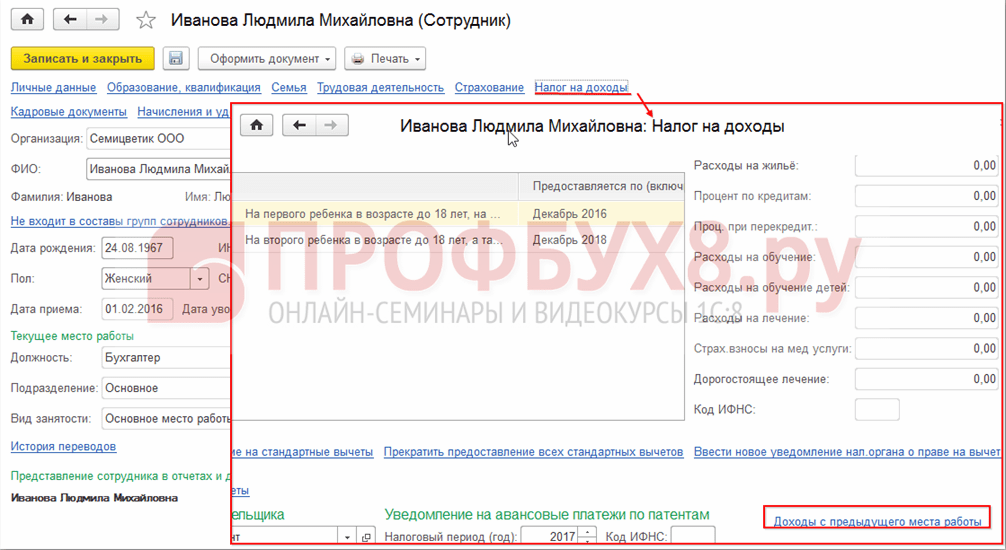

Актуальні відрахування можна переглянути у картці співробітника з гіперпосилання Податок на доходи. Також тут можна внести нові документи на зміну або припинення надання стандартних вирахувань:

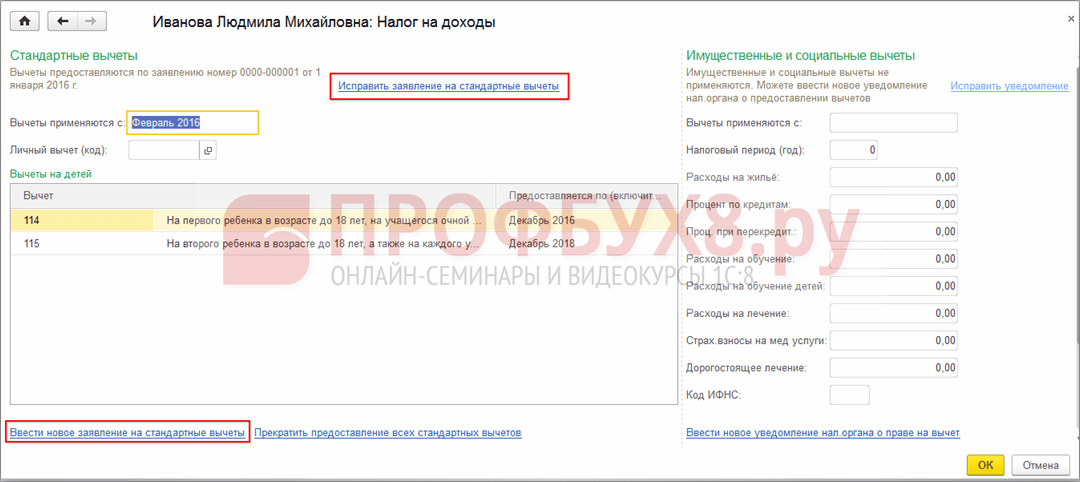

Для коригування заяви на стандартні відрахування у 1С ЗУП 8.3 необхідно скористатися посиланням Виправити заяву на стандартні відрахування. Нові документи на зміну вводяться за допомогою посилання Ввести нову заяву на стандартні відрахування:

У новому документі можна змінити відрахування або додати нові стандартні відрахування:

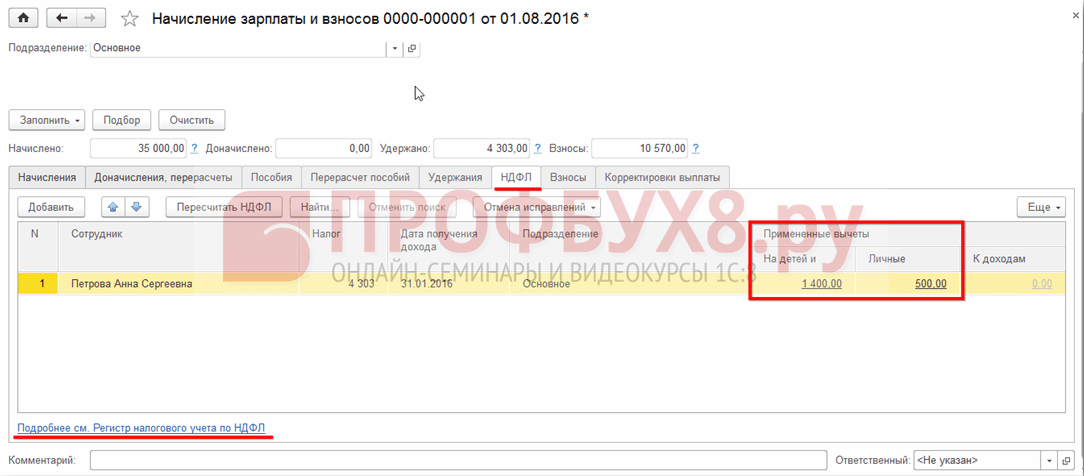

При нарахуванні заробітної плати до 1С ЗУП 8.3 на вкладці ПДФО автоматично відображаються всі податкові відрахування, що застосовуються у місяці нарахування. Більш детальну інформацію з розрахунку можна переглянути за посиланням Детальніше див. Реєстр податкового обліку з ПДФО:

У цьому регістрі описується які стандартні відрахування покладені співробітнику:

А також розрахунок податкової бази з урахуванням вирахувань:

Важливо! Суму оподатковуваного доходу можна подивитися в реєстрі з ПДФО, але при цьому необхідно враховувати, що в розрахунку не відображаються доходи з попередніх місць роботи, але при розрахунку відрахувань вони беруть участь і вказуються в пункті 3:

Припинення стандартних відрахувань до 1С ЗУП 8.3

При звільненні працівника до 1С ЗУП 8.3 необхідно запровадити спеціальний документ Скасування стандартних відрахувань ПДФО. Даний документ можна створити з розділу Податки та внески – Заява на відрахування або з картки співробітника аналогічно до реєстрації відрахувань, лише вибравши посилання Припинити надання всіх стандартних відрахувань.

Важливо! Також документ Скасування стандартних відрахувань ПДФО необхідно запровадити, якщо співробітник написав заяву про припинення відрахувань у зв'язку з отриманням їх на іншому підприємстві.

Заповнення документа:

- При виборі співробітника документ автоматично заповнюється всіма наявними стандартними відрахуваннями працівника. Якщо створюється із картки співробітника, документ автоматично повністю заповнений;

- Необхідно встановити лише місяць, з якого припиняються всі стандартні відрахування:

При утриманні ПДФО за ставкою 13% усі працівники мають право на відрахування, розберемо, як здійснюється надання стандартних відрахувань та їх відображення у програмі 1С Бухгалтерія 8 ред. 3.0.

Надання стандартних відрахувань з ПДФО регулюються главою 23 Податкового кодексу Російської Федерації. Ці відрахування можна розділити на дві групи: особисті відрахування (нині надаються лише окремим фізичним особам) і відрахування на дітей (надаються тим фізичним особам, які мають діти).

Про стандартні відрахування було також розказано в .

Нині існують два види особистого відрахування:

- 3000 рублів, перелік фізичних осіб, яким він надається, зазначений у підпункті 1 пункту 1 статті 218 НК РФ. Наприклад, це особи, які постраждали на атомних об'єктах внаслідок випробувань ядерної зброї та радіаційних аварій чи є інвалідами Великої Вітчизняної Війни тощо.

- 500 рублів, перелік фізичних осіб, які мають на нього право, зазначений у підпункті 2 пункту 1 статті 218 НК РФ. Наприклад, це Герої Радянського Союзу чи Російської Федерації, особи, нагороджені орденом Слави трьох ступенів, особи, які є інвалідами з дитинства тощо.

Відрахування на дітей надаються у таких розмірах:

1 400 рублів на першу дитину та другу дитину

3 000 рублів на третю і кожну наступну дитину

3 000 рублів на кожну дитину-інваліда віком до 18 років і на кожну дитину – інваліда І або ІІ групи у віці до 24 років, якщо дитина навчається за очною формою навчання (студент, аспірант, ординатор, інтерн).

Сума відрахування подвоюється на кожну дитину єдиного з батьків (включаючи прийомного, опікуна, піклувальника, усиновлювача).

За загальними правилами вирахування надається на дитину віком до 18 років або до 24 років, у разі очної форми навчання. Вирахування належить до кінця року, в якому дитині співробітника виповнилося 18 або 24 роки. Якщо навчання закінчено доти, як дитині виповнилося 24 року, стандартне відрахування перестає представлятися починаючи з місяця, наступного за тим, у якому навчання припинилося.

Усі відрахування надаються на підставі заяви працівника, до якої додаються документи, що дають право на відрахування (свідоцтво про народження дитини, довідка з навчального закладу тощо).

Надання стандартних відрахувань до 1С Бухгалтерія 8 ред. 3.0

Для того, щоб у програмі здійснювалося надання стандартних відрахувань, необхідно на кожного працівника заповнити «Заяву на відрахування ПДФО», знаходиться на закладці «Зарплата та кадри» у розділі «ПДФО». У верхній частині документа вказується співробітник, якому надаються відрахування, та місяць з якого вони надаються.

У центральній частині вказуються відрахування на дітей, а в нижній особисті відрахування працівника, якщо він має на них право.

Для введення інформації необхідно відкрити довідник "Фізичні особи" на вкладці "Підприємство".

Або можна зайти в довідник "Співробітники" і клацнути на посилання "Докладніше і фізичній особі...".

У формі обраної фізособи натискаємо кнопку "ПДФО", розташовану на верхній панелі.

Відкривається вікно із трьома таблицями. У верхній лівій таблиці вводиться інформація про право на особисті відрахування. До 2012 року всім співробітникам організації надавалися особисте вирахування у розмірі 400 рублів (код 103), але в даний час він скасований, тому в цій таблиці є можливість зареєструвати право тільки на надання щомісячного відрахування в 500 рублів (код 104) або 3000 рублів (код 105) ). Проте, ці відрахування покладено лише окремим категоріям громадян (Герої Радянського Союзу та РФ, інваліди І та ІІ груп, що постраждали в ході ліквідації аварій на атомних об'єктах та ін.), повний перелік яких міститься у ст. 218Податкового кодексу РФ.

У верхній правій таблиці реєструється інформація про право на стандартні вирахування дітей. Новий рядок додається натисканням кнопки "Додати", необхідно вказати період, з якого надається вирахування (це може бути дата влаштування співробітника на роботу або дата народження дитини), причому вказується саме перше число відповідного місяця. Також можна вказати дату закінчення періоду надання відрахування (досягнення дитиною певного віку або закінчення навчання у ВНЗ на очній формі), але можна і залишити це поле порожнім. Інформація про кожну дитину вводиться з нового рядка і кожній відповідає окремий код відрахування (для третьої та наступних використовується один рядок, у якому просто вказується кількість дітей). Відрахування на першу і другу дитину - 1400 рублів (коди 114 і 115), відрахування на третю і наступних - 3000 рублів (код 116). Наприклад, для співробітника з чотирма дітьми таблиця буде заповнена в такий спосіб (у разі відрахування надаються всім дітей).

Також окремі коди призначені для вирахувань у подвійному розмірі (єдиному батькові та ін.), список кодів з описом доступний для вибору в цій таблиці.

Також потрібно обов'язково заповнити нижню таблицю даної форми. У ній зазначається, у якій із організацій повинні застосовуватися відрахування. Необхідно ця інформація у тому випадку, коли співробітник працює одночасно в кількох компаніях або звільняється з однієї організації та влаштовується до іншої. Але навіть якщо Ви ведете облік тільки по одній організації, цю інформацію все одно необхідно вказати, інакше вирахування не будуть застосовуватись.

Надаються відрахування на дітей доти, поки оподатковуваний річний дохід наростаючим підсумком вбирається у 280 тис. рублів. Подивитися інформацію про поточну суму доходу можна у розрахунковому листку співробітника, який знаходиться на вкладці "Розрахунок зарплати". Також тут можна побачити інформацію про суму вирахувань, застосованих у вибраному місяці.

За своїм економічним характером стандартні податкові відрахування є переважно соціальної складової і є мірою соціальної підтримки певних категорій громадян. У цій публікації Н.В. Фіміна, юрист, експерт з питань оподаткування, розглядає порядок надання організацією стандартних відрахувань з ПДФО у деяких типових ситуаціях. Методисти фірми «1С» розповідають, як відповідно до наведених рекомендацій розрахувати суми ПДФО, що підлягають сплаті до бюджету, в автоматизованому режимі з використанням програми «1С:Зарплата та управління персоналом 8».

У чинному законодавстві Російської Федерації виділяються два різновиди стандартних відрахувань з ПДФО.

По-перше, відрахування на самого громадянина (особисте відрахування) - у розмірі 3 000, 500 руб. (Підп. 1-2 п. 1 ст. 218 НК РФ). Це відрахування надається не всім фізичним особам, а лише деяким («чорнобильцям», ветеранам, інвалідам І та ІІ груп та ін.). Повний перелік випадків надання особистих стандартних податкових відрахувань з ПДФО наведено у таблиці 1.

Таблиця 1

Стандартні відрахування, не пов'язані з наявністю у громадянина дітей*

|

Розмір відрахування |

Коментар |

|

|

Особи, які постраждали від радіації |

Пов'язані з радіаційним впливом катастрофи на Чорнобильській АЕС (ЧАЕС); |

|

|

Право на відрахування у вказаному розмірі мають: |

||

|

Інваліди |

Право на відрахування у вказаному розмірі мають інваліди Великої Вітчизняної війни (ВВВ), а також Інваліди з числа військовослужбовців, які стали інвалідами І, ІІ та ІІІ груп при виконанні та обов'язків військової служби; Інваліди з-поміж колишніх партизанів, а також інших категорій інвалідів, прирівняних з пенсійного забезпечення до зазначених категорій військовослужбовців. |

|

|

Право на відрахування у вказаному розмірі мають інваліди з дитинства, а також інваліди І та ІІ груп |

||

|

Особи, які брали участь у воєнних діях |

Право на відрахування у вказаному розмірі мають: |

|

|

Особи, що віддали кістковий мозок для порятунку життя людей |

Документом, що підтверджує право на відрахування, може бути довідка з медичного закладу, що підтверджує донорство кісткового мозку (лист Мінфіну Росії від 15.12.2010 № 03-04-06/7-302). |

|

|

Батьки та подружжя загиблих військовослужбовців та держслужбовців |

Право на відрахування у вказаному розмірі мають: Так, наприклад, батьки військовослужбовця, який загинув під час виконання обов'язків військової служби в районі бойових дій у Чеченській Республіці, має право на отримання стандартного податкового відрахування у розмірі 500 руб. за кожний місяць податкового періоду (лист УФНС у м. Москві від 11.09.2006 № 28-11/80630). |

* Див. пункт 1 статті 218 НК РФ. Якщо фізична особа має право одночасно на кілька із зазначених у таблиці відрахувань, надається одне з цих відрахувань.

По-друге, на стандартні відрахування мають право громадяни, які мають дітей, подружжя батьків, усиновлювачі, опікуни, піклувальники, прийомні батьки. Вирахування надається на кожну дитину віком до 18 років. А також на дітей віком до 24 років, якщо вони є учнями очної форми навчання, аспірантами, ординаторами, інтернами, студентами, курсантами (підп. 4 п. 1 ст. 218 НК РФ).

- 1400 руб. на місяць - на першу дитину (код відрахування - 114*);

- 1400 руб. на місяць - на другу дитину (код відрахування - 115);

- 3000 руб. на місяць - на третю і кожну наступну дитину (код відрахування - 116);

- 3000 руб. на місяць - на кожну дитину-інваліда віком до 18 років (код відрахування - 117);

- 3000 руб. на місяць - на кожну дитину-інваліда I або II групи віком до 24 років, якщо дитина є учнем очної форми навчання (студентом, аспірантом, ординатором, інтерном) (код відрахування - 117).

Примітка:

* тут і далі за текстом зазначені коди відрахувань з довідника «Коди відрахувань» згідно з Додатком № 3 до наказу ФНП Росії від 17.11.2010 № ММВ-7-3/611@ (в ред. наказу ФНП Росії від 06.12.2011 № ММВ- 7-3/909@).

Стандартне податкове відрахування на дитину має бути надано у подвійному розмірі:

- єдиного усиновлювача;

У цьому випадку застосовуються коди відрахувань 118, 119, 120, 121 (залежно від того, надається вирахування на першу, другу, третю дитину, дитину-інваліда або учня старше 18 років).

Чинне законодавство Російської Федерації передбачає також можливість відмови одного з батьків (приймального батька) від відрахування на користь іншого (див. далі розділ статті «Надійшла заява про відмову чоловіка від відрахування»). У цьому випадку застосовуються коди відрахувань 122, 123, 124, 125 залежно від того, надається вирахування на першу, другу, третю дитину, дитину-інваліда або учня старше 18 років.

Податковий відрахування на дитину надається до тих пір, поки доходи платника податків-працівника, підраховані наростаючим підсумком з початку податкового періоду – календарного року – не досягнуть 280 000 руб. (Ст. 218 НК РФ).

Відмінною особливістю стандартних податкових відрахувань є можливість надання одній фізичній особі відразу з кількох підстав.

У програмі «1С:Зарплата та управління персоналом 8» стандартні податкові відрахування зберігаються у довіднику Розрахунки зарплати -> Довідники -> Відрахування з ПДФО(Рис. 1). Розглянемо кілька ситуацій, пов'язаних із наданням громадянам стандартних податкових відрахувань з ПДФО, які найчастіше викликають питання у практикуючих фахівців.

Мал. 1

Вирахування застосовується не з початку року

Правильне застосування стандартних податкових відрахувань з ПДФО неможливе без відповіді на питання, з якого моменту застосовувати відрахування:

- з початку року;

- з дати прийому працювати;

- з місяця надходження заяви на відрахування.

У листі від 08.08.2011 № 03-04-05/1-551 Мінфін Росії роз'яснив, що стандартні податкові відрахування з ПДФО надаються платнику податків одним з податкових агентів, що є джерелом виплати доходу, за вибором платника податків на підставі його письмового заяви. декларація про такі податкові відрахування (п. 3 ст. 218 НК РФ). Якщо у платника податків право отримання стандартного податкового відрахування не змінилося, повторної подання заяви не требуется.

Таким чином, якщо йдеться про продовження надання особистого відрахування або відрахування на дитину, яка не досягла 18 років, податкове вирахування застосовується починаючи з січня поточного року без додаткових документів. Це правило діє, якщо дотримано інших умов відрахування. Зокрема, щодо відрахування на дитину йдеться про такі умови: вік дитини менше 18 років і дохід платника податків з початку року не перевищив 280 000 руб.

Якщо йдеться про відрахування на дитину віком до 24 років, яка навчається очно, рекомендуємо для надання відрахування з січня додатково запросити на початку року довідку з навчального закладу, яка підтверджує, що дитина все ще перебуває в даному навчальному закладі (див. докладніше розділ цієї статті « Дитина співробітника не здала сесію»).

Якщо співробітника прийнято працювати у середині року, відрахування слід надавати з місяця прийому працювати. При цьому для правильного надання відрахування на дитину потрібно довідка від попереднього податкового агента: відрахування на дитину надається доти, поки дохід, підрахований наростаючим підсумком з початку року, не перевищить 280 000 руб. (Абз. 17 підп. 4 п. 1 ст. 218 НК РФ).

Довідки 2-ПДФО мають бути подані з усіх попередніх місць роботи з початку податкового періоду (календарного року).

У програмі «1С:Зарплата та управління персоналом 8» довідку з попереднього місця роботи потрібно занести у форму довідника Фізичні особи, перейшовши по кнопці ПДФОдо Введення даних для ПДФОна закладці Доходи на попередніх місцях роботи(Рис. 2).

Мал. 2

Тут у полі Дані щодо організаціївказується організація, у якій враховуватиметься ця довідка, у разі, якщо співробітник працює у кількох організаціях. Якщо ж його прийнято лише одну компанію, її найменування підставиться за умовчанням.

Досить часто у практикуючих фахівців виникає питання: чи можна надати стандартне відрахування, якщо у співробітника немає довідки за формою 2-ПДФО від попереднього роботодавця. У такій ситуації надання вирахування можливе, тільки якщо з початку року людина не працювала. Цей факт можна підтвердити, наприклад копією трудової книжки.

Інакше треба враховувати таке. Одним із документів, який підтверджує право співробітника на податкове вирахування на дитину (якщо вона почала працювати в організації не з початку року), є довідка за формою 2-ПДФО від попереднього роботодавця.

Якщо довідки немає, то роботодавець не має права надати таке відрахування працівникові (див., наприклад, постанови ФАС Поволзького округу від 09.10.2008 № А12-55/08, Західно-Сибірського округу від 05.12.2006 № Ф04-7924/2006(28) А46-27), від 27.07.2006 № Ф04-4697/2006(24695-А46-27) та від 20.04.2006 № Ф04-1436/2006(21704-А46-7)).

Задля справедливості слід зазначити, що є арбітражна практика, що підтверджує правомірність надання відрахувань без довідки 2-ПДФО від попереднього роботодавця (див., наприклад, постанови ФАС Московського округу від 17.03.2009 № КА-А40/1342-09, № 40/1342-09, від. КА-А40/10310-06, Північно-Західного округу від 30.10.2008 № А56-2606/2008, від 14.08.2006 № А05-3035/2006-31, Уральського округу від 07.18.2006 та від 14.04.2005 № Ф09-1344/05-АК, Центрального округу від 18.10.2005 № А14-2305-2005/70/10 та від 01.06.2005 № А54-5096/04 С8). Однак керуватися цією позицією ризиковано, ймовірність суперечок із перевіряльниками вкрай висока.

Якщо протягом року статус співробітника змінився (у нього народилася дитина або громадянин став інвалідом), відрахування слід надавати з місяця подання заяви на відрахування. При цьому якщо з якоїсь причини заява несвоєчасно потрапила до бухгалтера, то протягом податкового періоду необхідно врахувати цю заяву. Перерахунок відрахувань та ПДФО у програмі відбудеться автоматично у розрахунковому періоді за попередні місяці, починаючи з місяця, з якого в програмі користувач встановить застосування відрахувань.

Вказати застосування відрахувань у програмі слід у формі довідника Фізичні особи, перейшовши по кнопці ПДФО до Введення даних для ПДФО на закладці Вирахування (рис. 3).

Мал. 3

Відрахування застосовуються з тієї дати та в тій організації, які вказані в полі Застосування відрахувань. Якщо це поле не заповнене, інформація про права на відрахування не відображається під час обчислення ПДФО.

У полі Право на стандартні відрахування дітей можна вказати дату закінчення права. Рекомендується встановити дату досягнення 18-річного віку або дату чергової вимоги довідки з ВНЗ.

Заяву громадянин може оформити у довільній формі (див. зразок бланку заяви № 1).

Бланк заяви №1

|

Керівнику організації ЗАЯВА При визначенні податкової бази з ПДФО прошу з «____»______________201___ р. надавати мені такі щомісячні стандартні податкові відрахування: 1. Відповідно до підп. 2 п. 1 ст. 218 Податкового кодексу РФ у розмірі 500 руб. Документи, що підтверджують право на відрахування додаю: Копія довідки підтверджує донорство кісткового мозку. 2. Відповідно до підп. 4 п. 1 ст. 218 Податкового кодексу РФ у розмірі 3000 руб. (На четверту дитину - Олексієву Ганну Андріївну, яка народилася - 12.08 1999). Документи, що підтверджують право на відрахування додаю: Копії свідоцтв про народження дітей: другого – Алексєєва Іллі Андрійовича; третього – Євсєєва Івана Антоновича; четвертого – Олексієвої Анни Андріївни. Довідки за формою 2-ПДФО з колишніх місць роботи у поточному році додаю. |

Вік дитини важливий для підтвердження права батька на отримання відрахування саме на цю дитину. Послідовність народження дітей (перша, друга, третя) не змінюється через те, що старша дитина померла або досягла віку, після якого стандартні відрахування на неї батькам не надаються. Він, як і раніше, є старшим (першим), а інші діти залишаються, відповідно, другою та третьою дитиною.

Укладено договір оренди з фізособою

Доходи, одержані громадянином за договором оренди, оподатковуються ПДФО. У цьому розділі слід розглянути три різні ситуації:

- орендар є єдиним податковим агентом, який виплачує громадянину дохід (наприклад, якщо договір оренди укладено з пенсіонером);

- договір оренди укладено із співробітником організації;

- договір оренди укладено з особою, яка працює в іншому місці за трудовим договором.

Якщо договір укладено з фізичною особою, яка, крім орендної плати інших доходів, не отримує, необхідно враховувати таке. Особливості надання стандартних податкових відрахувань орендодавцю роз'яснено листі Мінфіну Росії від 12.10.2007 № 03-04-06-01/353. Якщо протягом податкового періоду дохід фізичній особі виплачується не кожен місяць, а, наприклад, лише двічі, стандартне податкове відрахування може надаватися за всі місяці податкового періоду, що передують виплаті доходу, до досягнення граничних сум доходу, обчислених наростаючим підсумком з початку податкового періоду, у разі перевищення яких стандартні податкові відрахування не надаються. Отже, декларація про відрахування зберігається протягом податкового періоду - календарного року. Вирахування за поточний місяць та відрахування за попередній місяць (коли доходу людина не отримувала) підсумовуються.

Якщо договір укладено із працівником організації, окремо за договором відрахування не надаються.

Приклад 1

Розглянемо послідовно порядок відображення зазначених подій в обліку у «1С:Зарплаті та управлінні персоналом 8». Для прийому на роботу співробітника в програмі можна скористатися помічником прийому на роботу або документом «Прийом на роботу».

Ввести відомості про стандартні податкові відрахування можна або з довідника Фізичні особи(меню Підприємство -> Фізичні особи), або з довідника Співробітники(меню Підприємство -> Співробітники). Інформація про стандартні податкові відрахування вказується у програмі у формі Введення даних для ПДФО(меню Підприємство -> Співробітники-> розділ Податкові відрахування, Статус платника податків-> поле Стандартні) або за кнопкою ПДФО із довідника Фізичні особи.

Документ Введення даних для ПДФОскладається з кількох частин. Частина у разі не заповнюється. Співробітник не надав документів, що підтверджують його право на особисте вирахування 3000 руб. чи 500 руб. (не є інвалідом, особою, яка постраждала від радіації тощо)

Відобразити у програмі дані з відрахування, який надається Іванову, можна в такий спосіб. На закладці Відрахуванняу табличній частині Право на стандартні відрахування на дітейвводиться новий рядок за кнопкою Додати. У реквізиті Періодз вказується дата – 01.01.2013. З січня місяця працівник має право на відрахування.

Розглянемо докладніше порядок зазначення дати закінчення надання відрахування. Обмеження, що визначає вік дитини, при досягненні якого батько втрачає право на відрахування, встановлено абзацом 12 пункту 4 статті 218 НК РФ – 18 років або 24 роки, – якщо дитина є учнем очної форми навчання, аспірантом, ординатором, інтерном, студентом чи курсантом. В даному випадку дитині співробітника 10 років і невідомо, де вона навчатиметься після школи. Тому застосовуємо перший із зазначених вікових критеріїв – 18 років. За загальним правилом відрахування надається до кінця календарного року, в якому дитина досягла 18-ти років. Такий порядок передбачено абзацами 11 та 12 підпункту 4 пункту 1 статті 218 НК РФ. Тому дата закінчення надання вирахування – 31.12.2021.

У реквізиті Код та кількість дітейбуло зафіксовано факт наявності права фізичної особи на відповідний вид відрахування ( Застосовуватиабо Не застосовувати), у двох інших колонках - код відрахування, який застосовується та надається цьому співробітнику залежно від черговості дитини та кількість дітей, які перебувають на утриманні співробітника, за змістом яких має надаватися відрахування із зазначеним кодом. У нашому прикладі, код 114/108 – на першу дитину та кількість дітей – 1.

У реквізиті Заснуваннявказується документ, на підставі якого надається стандартне відрахування. У нашому прикладі – свідчення про народження.

Для того щоб стандартні податкові відрахування, право на які відображено у верхній частині форми, надавалися при розрахунку ПДФО, необхідно ввести дані до табличної частини Застосування відрахувань. За кнопкою Додатидані про застосування відрахувань заповнюються автоматично. Після оформлення стандартних відрахувань на дитину в розглянутому порядку при щомісячному нарахуванні Іванову оплати праці (іншого оподатковуваного доходу) проводитиметься обчислення ПДФО із застосуванням відрахування 1 400 руб. на місяць (до того, як доходи співробітника, підраховані наростаючим підсумком з початку року, не досягнуть 280 000 руб.).

У квітні 2013 року відрахування Іванову будуть надані в такий спосіб. Спочатку буде підраховано його сумарний прибуток за місяць. За умови повного відпрацювання місяця дохід, оподатковуваний ПДФО, дорівнюватиме: 30 000 руб. + 10000 руб. = 40000 руб. Сума ПДФО складе:

(40 000 руб. - 1400 руб.) х 13% = 5018 руб.

Окремо з доходу як орендної плати відрахування не застосовується.

Розглянемо ще одну ситуацію:

Приклад 2

Встановити конкретні причини надання стандартних податкових відрахувань фізичній особі двома і більше податковими агентами протягом одного податкового періоду, а також виявити, як можливі наслідки, факт скоєння особою податкового правопорушення, що виразилася у неповній сплаті ПДФО даною фізичною особою, або факт невиконання податковим агентом обов'язку утримання та перерахування податку до бюджету податковий орган має право в ході проведення податкового контролю за допомогою податкових перевірок, отримання пояснень від платників податків та податкових агентів. Як наголошують фахівці регіональних УФНС, винним у такому правопорушенні може бути визнаний як громадянин, так і податковий агент (див., наприклад, http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3712169/).

Співробітнику присвоєно інвалідність

Інвалідом вважається особа, яка має порушення здоров'я зі стійким розладом функцій організму, обумовлене захворюваннями, наслідками травм або дефектами, що призводить до обмеження життєдіяльності та викликає необхідність його соціального захисту (ч. 1 ст. 1 Федерального закону від 24.11.1995 № 181-ФЗ) . Визнання громадянина інвалідом здійснюється під час проведення медико-соціальної експертизи в порядку, встановленому Постановою Уряду РФ від 20.02.2006 № 95 «Про порядок та умови визнання особи інвалідом». Громадянину, визнаному інвалідом, видається довідка, що підтверджує факт встановлення інвалідності із зазначенням групи, а також індивідуальна програма реабілітації.

З місяця, у якому людина отримала інвалідність I чи II групи, може скористатися правом на стандартне податкове відрахування з ПДФО у сумі 500 крб. (за умови надання роботодавцю довідки та заяви про надання вирахування). Норм про граничному розмірі доходу, що обмежує декларація про цей відрахування, у чинному законодавстві РФ передбачено. Вирахування слід надавати незалежно від розміру доходу.

Приклад 3

У програмі «1С:Зарплата та управління персоналом 8» інформацію про стандартне особисте відрахування слід відобразити у формі Введення даних для ПДФО(меню Підприємство -> Співробітники -> розділ Податкові відрахування, Статус платника податків-> поле Стандартні) наступним чином. На закладці Відрахуванняу табличній частині Право на особисте стандартне відрахуваннявводиться новий рядок за кнопкою Додати. У реквізиті Датавказується дата – 01.02.2013.

У реквізиті Кодвказується код 104 (інвалід ІІ групи). У реквізиті Заснування- документ, на підставі якого надається стандартне відрахування – довідка про інвалідність.

Слід зазначити, що заповнення реквізиту Заснуванняобов'язковим не є. Відповідні відомості зазначаються за необхідності для оптимізації пошуку документів (наприклад, у разі перевірки податковими інспекторами).

Групу інвалідності можна переглянути. Наприклад, співробітник-інвалід II групи, який отримував протягом року відрахування 500 руб., Після перегляду групи інвалідності (присвоєння інвалідності III групи) перестає отримувати відрахування.

Заповнення реквізиту Заснуваннядозволить бухгалтеру в майбутньому контролювати це питання та своєчасно запитати у працівника документ-підтвердження права на відрахування.

Далі по кнопці Додатизаповнюється даними нижній розділ документа Застосування відрахувань. Якщо дані про застосування відрахувань не заповнити, то, незважаючи на те, що інформацію про право на відрахування введено, відрахування не надаватимуться.

Знову прийнятий співробітник є єдиним батьком

Як ми вказували вище, відрахування на дитину має бути надано у подвійному розмірі:

- не одруженому єдиному батькові (приймальному батькові);

- єдиного усиновлювача;

- єдиному опікуну (піклувальнику).

Статус «самотня мати» не завжди тотожний статусу «єдиний батько».

Якщо знову прийнята співробітниця просить надати їй подвійне стандартне відрахування на дитину, необхідно мати на увазі наступне.

Батько (опікун, піклувальник) визнається єдиним, якщо:

- другий батько (опікун, піклувальник) помер;

- другого батька (опікуна, піклувальника) визнано судом безвісно відсутнім або померлим;

- батько не зазначений у свідоцтві про народження дитини;

- батьківство дитини юридично не встановлено;

- органом опіки та піклування дитині призначений лише один опікун (піклувальник).

Не є єдиним батьком, зокрема:

- мати або батько, у яких народилася дитина поза зареєстрованим шлюбом, якщо батьківство встановлено;

- мати або батько дитини, якщо один із батьків позбавлений батьківських прав;

- самотній батько (якщо він не єдиний), незалежно від того одружився чи ні, усиновлений (удочерений) чи ні дитина чоловіком (дружиною) у новому шлюбі.

Таким чином, той факт, що жінка народила дитину, не будучи у зареєстрованому шлюбі, на порядок надання вирахування не впливає.

Щоб підтвердити право на стандартне податкове відрахування у подвійному розмірі, єдиний батько повинен подати копію свідоцтва про народження дитини, копію паспорта та інші документи, що підтверджують (див. таблицю 2).

Таблиця 2

Документи, що підтверджують право на стандартне відрахування з ПДФО на дитину в подвійному розмірі*

|

№ п/п |

Ситуація |

Документ, що підтверджує право на відрахування у подвійному розмірі |

Коментар |

|

Другий батько помер |

Копія свідоцтва про смерть другого батька |

Завіряти копію нотаріально не потрібно |

|

|

Другого батька визнано безвісно відсутнім або померлим |

Витяг з рішення суду про визнання другого з батьків безвісно відсутнім або померлим |

Громадянин визнається безвісно відсутнім за заявою заінтересованих осіб судом у порядку, передбаченому главою 30 ЦПК України (ст. 276-280). Умова - відсутність у місці проживання громадянина відомостей про місце перебування протягом року. Умовою визнання громадянина померлим (пп. 1 і 2 ст. 45 ЦК України) є відсутність у місці його проживання відомостей про місце його перебування протягом 5 років. У законодавстві встановлено й спеціальні терміни: |

|

|

Батьківство не встановлено |

Копія свідоцтва про народження дитини, в якій немає відомостей про батька дитини (у відповідній графі поставлено прочерк). Довідка про народження дитини, складену зі слів матері за її заявою (є підставою для внесення відомостей про батька у свідоцтво про народження). |

Щодо дітей, що народилися до 1999 року, замість довідки підлягає подання інший документ, виданий відділенням РАГС |

|

|

Дитині призначено єдиного опікуна або піклувальника |

Акт органу опіки та піклування про призначення опікуна чи піклувальника |

Якщо опікун або піклувальник одружуються, то розмір стандартного відрахування не змінюється і залишається подвійним. Це пояснюється тим, що подружжя опікунів або піклувальників не мають права на відрахування щодо підопічних дітей. Інакше кажучи, опікуни і піклувальники не «передають» одне із двох відрахувань своїм подружжю. У той же час, як виняток із загальної норми, орган опіки та піклування при влаштуванні в сім'ю на виховання дітей, що залишилися без піклування батьків, виходячи з інтересів дитини, може призначити йому кількох опікунів або піклувальників. У цьому випадку право на стандартні відрахування виникає у кожного з них, але тільки в одноразовому розмірі. Аналогічні роз'яснення можна знайти на сайтах регіональних УФНС (див., наприклад, http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/). |

Примітка:

* Див. листи Мінфіну Росії від 19.07.2012 № 03-04-06/8-206, від 23.05.2012 № 03-04-05/1-657, від 12.08.2010 № 03-04-05/5-449 .

Знаходження батьків у розлученні або позбавлення одного з батьків батьківських прав не означає відсутності у дитини другого з батьків, тобто наявності у дитини єдиного з батьків, тому у разі позбавлення одного з батьків з батьківських прав інший з батьків не має права на отримання подвоєного податкового відрахування, встановленого підпунктом 4 пункту 1 статті 218 НК. При цьому мати не може бути визнана єдиним батьком, у тому числі, якщо подружжя перебуває у розлученні та місце розташування батька не встановлено. Факт одруження, за умови, що дитина не усиновлюється, ніяк не впливає на статус єдиного батька.

Дитина співробітника не здала сесію

Підпунктом 4 пункту 1 статті 218 НК РФ передбачено, що:

- до 18 років відрахування надаються незалежно від того, навчається дитина чи ні;

- до 24 років відрахування надаються, якщо дитина є учнем очної форми навчання (аспірантом, ординатором, інтерном, студентом, курсантом).

Власне, сам факт несдачі сесії на порядок надання стандартних відрахувань з ПДФО на дитину не впливає. Дитину співробітника можуть перевести на повторний рік навчання. Він може взяти академічну відпустку, під час якої відрахування батькові надаються у загальному порядку.

Правові наслідки має факт відрахування дитини до співробітника навчального закладу. Якщо дитина завершить навчання до того, як їй виповниться 24 роки (це відноситься і до ситуації, коли дитину з якоїсь причини відрахували з вишу), підстав для надання відрахування вже не буде (лист Мінфіну Росії від 12.10.2010 № 03-04) -05/7-617). І батько втратить право на відрахування починаючи з місяця, наступного за тим, у якому навчання припинилося. Наприклад: якщо дитину відраховано з червня, вже з липня, а не після закінчення канікул у вересні, бухгалтер має відобразити у програмі припинення надання відрахування.

На практиці можлива наступна ситуація: у січні співробітник представив довідку з навчального закладу, що підтверджує, що дитина навчається за очною формою. Бухгалтер надає вирахування до кінця року та з'ясовує, що дитину відраховано з навчального закладу ще у червні. ПДФО доведеться утримати з наступних доходів. Надання вирахування неправомірне.

Щоб уникнути зазначеної проблеми, роботодавець може зобов'язати співробітників надавати довідки про навчання дітей двічі на рік - у січні та вересні.

Якщо дитина, яка з початку року навчалася за очною формою, після нескладання іспитів перевелася на вечірнє (очно-заочне) відділення, її батько втрачає право на відрахування з початку заочного навчання. Проте податок за періоди навчання за очною формою перераховувати не потрібно. Застосування стандартних відрахувань дитини за цей період правомірно. Аналогічні роз'яснення можна знайти на веб-сайтах регіональних управлінь податкової служби.

Наприклад, фахівці УФНС з Пермського краю коментують аналогічну ситуацію. У січні – березні студент навчався за очно-заочною (вечірньою) формою навчання, а з квітня до кінця року – за очною формою навчання. У цьому випадку фахівці податкового відомства вказують, що батьки мають право отримувати стандартне податкове відрахування, починаючи з квітня і далі.

Надійшла заява про відмову чоловіка від вирахування

Подвійне відрахування може бути надано одному з батьків (приймальних батьків) на їх вибір, якщо другий батько (приймальний батько) письмово відмовився від відрахування (абз. 16 підп. 4 п. 1 ст. 218 НК РФ). Якщо чоловік працівника батьком дитини не є (наприклад: йдеться про дитину від попереднього шлюбу), приймати документи на відмову від вирахування та надавати вирахування у подвійному розмірі не потрібно. У цьому розділі мова йтиме про ситуацію, коли від відрахування відмовляється чоловік працівника, який є другим батьком дитини.

Про документи, які потрібні для надання вирахування у подвійному розмірі, див. таблицю 3.

Таблиця 3

Оформлення відмови від стандартного відрахування на дитину на користь другого батька

|

Хто оформлює документ |

Назва документу |

При купівлі нерухомості співробітники мають право на подання заяви у своїй організації про надання майнового відрахування. Про те, як оформити це вирахування у програмі «1С Бухгалтерія 8» ред. 3.0 ми розглянемо у цій статті.

Щоб отримати відрахування у своїй організації, співробітник має подати заяву разом із повідомленням, виданим від ІФНС. З пред'явлених документів у програмі оформляється майнове відрахування.

Для виконання цього завдання нам знадобиться закладка «Зарплата та кадри». У розділі «ПДФО» знаходимо пункт «Заяви на відрахування» та натискаємо на нього. У журналі заяв, що відкрився, натискаємо кнопку «Створити» і далі вибираємо «Повідомлення про право на майнове відрахування».

У новому повідомленні нам потрібно вибрати співробітника, для якого оформляється відрахування. Потім нам потрібно вказати податковий період та термін, з якого застосовуватиметься дане відрахування.

Нижче слід вказати розмір відрахування та ввести дані про право на відрахування за повідомленням: його номер, дату та ІФНС, у якій співробітник отримав повідомлення.

Після того, як ми проведемо повідомлення, воно збережеться в журналі документів на відрахування.

Таким чином, коли ми нараховуватимемо заробітну плату співробітнику, який має право на майновий відрахування, програма автоматично враховуватиме його при розрахунку ПДФО. Перенесення вирахування на наступні місяці буде здійснюватись до моменту, поки не буде використано повністю.

У програмі також можна переглядати відрахування, використовуючи універсальний звіт. Щоб це зробити, скористаємося закладкою «Звіти», далі переходимо до розділу «Стандартні звіти» вибираємо там «Універсальний звіт». У ньому нам потрібно вказати період та вибирати регістр накопичення «Майнові відрахування (ПДФО)». За потреби можна виконати налаштування звіту, натиснувши кнопку «Показати налаштування», а потім на «Сформувати». У результаті буде створено звіт, у якому будуть відображені зміни у майнових вирахуваннях кожного місяця.

Налаштуємо. Підключимо. Виправимо. Знайдемо помилку 1с.