p align="justify"> При формуванні облікової політики з податкового обліку особливе місце займає облікова політика з ПДВ. Розглянемо докладніше:

- де і як задається облікова політика з ПДВ у 1С;

- як встановити установки організаціям, звільненим від ПДВ;

- як запустити механізм роздільного обліку;

- як налаштувати відвантаження без переходу права власності;

- які у 1С існують варіанти реєстрації авансових рахунків-фактур.

Облікова політика з ПДВ

Облікова політика з ПДВ задається на вкладці ПДВв розділі Головне – Налаштування – Податки та звіти – вкладка ПДВ.

Ця вкладка доступна для редагування лише, якщо Система оподаткуванняорганізації- Загальна.

У налаштуваннях облікової політики з ПДВ необхідно визначити:

- чи звільняється організація від сплати ПДВ відповідно до ст. 145 (145.1) НК РФ;

- чи ведеться роздільний облік ПДВ;

- чи необхідно нараховувати ПДВ у момент відвантаження, не чекаючи переходу права власності;

- порядок реєстрації рахунків-фактури на аванс.

Розберемося, як встановити в 1С те чи інше налаштування, на що вона впливає і як позначиться це у програмі.

Звільнення від сплати ПДВ

Якщо організація підпадає під звільнення від сплати ПДВ за ст. 145 НК РФ або 145.1 НК РФ, необхідно встановити прапорець Організацію звільнено від сплати ПДВ .

Якщо такий прапорець увімкнено, то при оформленні документів реалізації автоматично встановлюється:

- % ПДВ – Без НДС.

Роздільний облік ПДВ

Для можливості ведення роздільного обліку ПДВ в програмі необхідно встановити прапорець Ведеться роздільний облік ПДВ .

Роздільний облік потрібно вести, якщо в податковому періоді є як дохід (реалізація), оподатковуваний ПДВ (18% або 10%), так і не оподатковуваний за операціями:

- не визнаним об'єктом оподаткування (ст. 146 НК РФ);

- не підлягає оподаткуванню (ст. 149 НК РФ);

- місцем здійснення яких не визнається РФ (ст. 148 ПК РФ).

Роздільний облік вхідного ПДВ необхідно вести і тоді, коли організація реалізує експорт сировинні товари (абз. 2 п. 10 ст. 165 НК РФ).

Установка цього прапорця запускає в 1С «старий» механізм ведення роздільного обліку на регістрах накопичення ПДВ. Облік вхідного ПДВ до розподілу здійснюється у регістрі накопичення ПДВ за непрямими витратами .

Розподіл вхідного ПДВ проводитиметься під час проведення документа Розподіл ПДВ.

При встановленні другого прапорця Роздільний облік ПДВ за способами обліку включається «нова» методика роздільного обліку ПДВ. Вона полягає в тому, що облік вхідного ПДВ до розподілу здійснюється не в регістрі накопичення ПДВ за непрямими витратами , а на додатковому субконто Спосіб обліку ПДВ до рахунку 19 «ПДВ з придбаних цінностей». При включеному прапорці в плані рахунків 1С з'являється третє субконто, яке обов'язково до заповнення в документах надходження.

Субконто Способи обліку ПДВ може приймати такі значення:

- Приймається до відрахування- для операцій, що оподатковуються ПДВ: вхідний ПДВ прийматиметься до відрахування в загальному порядку.

- Враховується у вартості- для операцій, що не оподатковуються ПДВ: вхідний ПДВ враховуватиметься у вартості.

- Блокується до підтвердження 0%- для операцій, що оподатковуються ПДВ за ставкою 0%, крім експорту несировинних товарів: вхідний ПДВ прийматиметься до відрахування за фактом підтвердження ставки 0%.

- Розподіляється- для загальних операцій розподілятиметься. У цьому випадку вхідний ПДВ має розподілятися, оскільки він пред'явлений за придбаннями, які одночасно використовуватимуться в діяльності:

- оподатковуваної ПДВ за ставкою 18% (10%),

- або оподатковуваної ПДВ за ставкою 0% (сировинні товари),

- чи не оподатковуваної (без ПДВ).

Як правило, це загальні придбання, наприклад, оренда офісу.

Відвантаження без переходу права власності

Необхідність нараховувати ПДВ у момент відвантаження, а не в момент переходу права власності встановлюється за допомогою прапорця Нараховується ПДВ із відвантаження без переходу права власності .

Якщо прапорець встановлений, то нарахування ПДВ здійснюється в момент відвантаження ТМЦ документі Реалізація (акт, накладна) вид операції Відвантаження без переходу права власності.

При проведенні документа на відвантаження ТМЦ без переходу права власності буде нараховано ПДВ, а виторг по БО та НУ не визнаватиметься, оскільки він визначається в момент переходу права власності.

Надалі перехід права власності оформляється за допомогою документа Реалізація відвантажених товарів.

При його проведенні ПДВ не нараховуватиметься, тому що було обчислено в момент відвантаження, а визнаватиметься виручка за БО та НУ.

Вивчити докладніше на прикладах:

- Відвантаження товарів без переходу права власності

- Реалізація товарів перехід права власності

- Реалізація нерухомості (перехід права власності після державної реєстрації)

Порядок реєстрації рахунків-фактур на аванс

При отриманні передоплати продавець повинен обчислити ПДВ у день надходження авансу (пп. 2 п. 1 ст. 167 ПК РФ). Податковою базою буде сама сума, що надійшла в якості авансу, а ПДВ нараховують за розрахунковими ставками 10/110 або 18/118 - це залежить від реалізованого об'єкта (п. 4 ст. 164 НК РФ).

Розглянемо, які варіанти виписки рахунків-фактур можна встановити у програмі:

- Реєструвати рахунки-фактури завжди при отриманні авансу.

Рахунки-фактури на аванси будуть створюватися за всіма сумами передоплати, що надійшли, крім тих, які були зараховані в той же день.

- Не реєструвати рахунки-фактури на аванси, зараховані протягом 5 календарних днів.

Рахунки-фактури на аванси створюватимуться лише за тими сумами передоплати, які не зарахувалися протягом 5 календарних днів після їх отримання.

Чи потрібно складати авансовий рахунок фактуру, якщо відвантаження відбулося у 5-денний термін після отримання передоплати? Про те, що думають із цього приводу податківці

- Не реєструвати рахунки-фактури на аванси, зараховані до кінця місяця.

Рахунки-фактури на аванси створюватимуться лише за сумами передоплати, не зарахованими протягом того місяця, в якому вони були отримані.

- Не реєструвати рахунки-фактури на аванси, зараховані до кінця податкового періоду.

Рахунки-фактури на аванси будуть створюватися лише за сумами передоплати, не зарахованими протягом податкового періоду (кварталу), в якому вони були отримані.

- Не реєструвати рахунки-фактури на аванси(П. 13 ст. 167 НК РФ).

Варіант призначено для організацій, діяльність яких підпадає під дію п. 13 ст. 167 НК РФ.

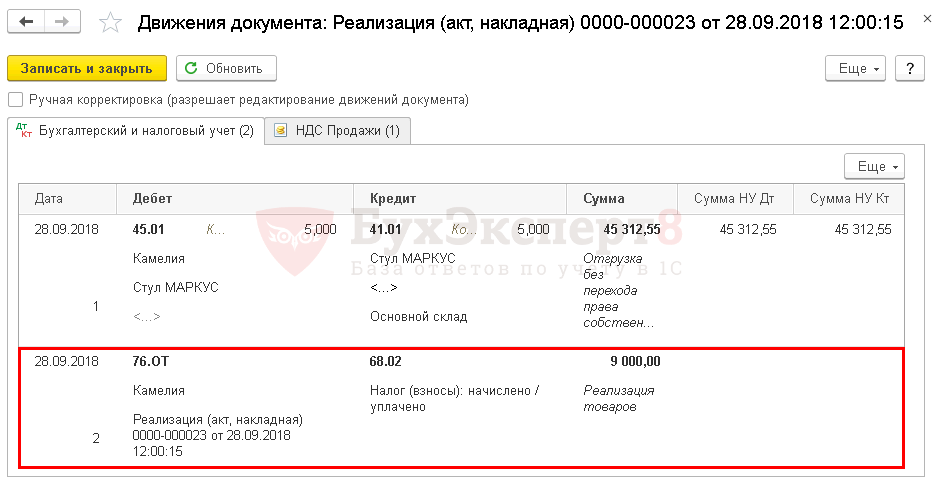

Документ реалізації оформляється як і простий документ реалізації товарів та послуг. Відмінність такого документа у проводках, які він формує. Як ви бачите задіяний 45.01 рахунок. Після того, як умови для переходу права власності були виконані, ми маємо провести операцію передачі прав власності на товар. Заходимо Продаж - Реалізація відвантажених товарів. Створюємо новий документ, у якому вказуємо Контрагента, договір яким ми передаємо ці правничий та документ відвантаження цих товарів. Саме ці товари з документа відвантаження і потраплять у передачу прав власності. По проводках видно, що закривається рахунок 45.01 на собівартість продажів з ГСН. А також Облік виручки від продажу товарів Д62.01 - К90.01.1, тобто облік виручки йде тільки в момент передачі прав на товар.

Як урахувати товари без переходу права власності?

За загальним правилом цивільного законодавства право власності у покупця на придбаний товар виникає з його передачі продавцем. Даний порядок переходу права власності є загальноприйнятим у практиці і особливих проблем в обліку не викликає. Проте Цивільний кодекс РФ дозволяє сторонам передбачити у договорі купівлі-продажу, що право власності на переданий покупцю товар зберігається за продавцем досі оплати товару або настання інших обставин (ст.

491 ЦК України). У практичній діяльності торгові організації часто передають товари, призначені для продажу, третім особам без переходу права власності на них. Якщо на момент відвантаження право власності на товар не перейшло до покупця, він не вважається реалізованим, тобто відсутній об'єкт ПДВ (п. 1 ст. 39, п. 1 ст. 146 ПК РФ) Одночасно пп. 1 п. 1 ст.

Передача товарів без переходу права власності (коментар до рахунку 45)

Увага

На виконання цих операцій необхідно створити документ «Реалізація відвантажених товарів» виходячи з документа «Реалізація (акт, накладна)». Документ «Реалізація відвантажених товарів» запроваджується за фактом прийняття товарів до бухгалтерського обліку покупцем (у разі переходу до нього права власності) з наданням підписаного документа уніфікованої форми (наприклад, ТОРГ-12). В результаті проведення документа «Реалізація відвантажених товарів» буде сформовано відповідні проводки.

(рис.4.) Якщо ж у налаштуваннях Облікової політики прапорець «Нараховувати ПДВ з відвантаження без переходу права власності» не встановлено, то при проведенні документа «Реалізація товарів та послуг» з видом операції «Відвантаження без переходу права власності» нарахування ПДВ та формування записи книги продажів зроблено не будуть.

Перехід права власності на товар

У результаті проведення документа формується проведення за дебетом рахунку 45.01 «Покупні товари відвантажені» та кредитом рахунку 41.01 «Товари на складах», т.к. товари зі складу відвантажені, але виручка від продажу певний час може бути визнана в обліку (рис. 3). Одночасно, за фактом відвантаження без переходу права власності відбувається нарахування ПДВ за дебетом рахунку 76. ВІД «ПДВ, нарахований по відвантаженню» та кредиту рахунку 68.02 «Податок на додану вартість» та рахунок-фактура виданий відображається у книзі продажу. Після докази факту прийняття товарів до обліку в покупця, тобто.

після переходу права власності на товари покупцю, продавець відображає в обліку виторг від продажу товарів та списує товари з рахунку 45 «Товари відвантажені», при цьому сума ПДВ, нарахованого при відвантаженні, буде віднесена на рахунок обліку ПДВ з реалізації (Дп 90.03 Кт 76). ВІД).

Відвантаження без переходу права власності 1с: бухгалтерія 8.3

Нарахування ПДВ та формування запису книги продажів будуть виконані пізніше, після переходу права власності на товари та проведення документа «Реалізація відвантажених товарів». Шановні читачі нагадуємо, що, якщо у вас ще залишилися питання щодо нарахування ПДВ у разі реалізації товарів без переходу права власності у програмі 1С:Бухгалтерія підприємства 3.0, а також виникли інші питання щодо ведення обліку у програмах 1С, то ви можете БЕЗКОШТОВНО звернутися з питанням до консультантів 1С ТОВ ВКФ "Нова Цефея". Радимо попередньо ознайомитись із правилами користування нашою лінією консультації.

Під час підготовки даної статті використовувалася інформація з довідника «Облік податку на додану вартість», розміщеного в інформаційній системі 1С:ІТС.

Складності обліку та оподаткування під час переходу права власності

Облік цьому рахунку ведеться у межах місць перебування (зберігання) і об'єктів. Фрагмент затвердженого Плану рахунків, Розділ 4, Готова продукція та товари Зміст

- 1 Операції за договорами комісії

- 1.1 Приклад операцій за договором комісії

- 1.2 Проведення з відвантаження товару зі складу комітента

- 1.3 Відвантаження без переходу права власності

- 1.4 Проведення з відвантаження до переходу права власності

- 1.5 Проведення після реєстрації права власності

- 2 Особливості обліку ПДВ при операціях за рахунком 45

- 2.1 Проведення з ПДВ при відвантаженні

- 2.2 Проведення з ПДВ під час реалізації

Операції за договорами комісії Договором комісії вважається договір, яким одна сторона (комісіонер) береться за винагороду реалізувати товар з іншого боку (комітента).

Проведення по 45 рахунку

При цьому продавець при відвантаженні товарів виписує повний комплект документів (накладну на відвантаження, рахунок-фактуру та ін), але не відображає в обліку факт реалізації товарів. Після відвантаження товару його вартість хоч і є ще власністю продавця, але не може бути відображена у складі товарів на складі. Для відображення в обліку таких товарів інструкцією із застосування Плану рахунків передбачено спеціальний рахунок 45 «Товари відвантажені», призначений для узагальнення інформації про наявність та рух відвантажених товарів, виручка від продажу яких певний час не може бути визнана у бухгалтерському обліку.

У момент передачі товарів за договорами, що передбачає відмінний від загальноприйнятого моменту переходу права власності, виконується проведення Д45 К41, тобто товар відвантажений, але продовжує значитися на балансі продавця.

Т.А. Ільїнова, старший аудитор,

заступник керівника управління аудиту

ГК «Градієнт Альфа»

З цієї статті Ви дізнаєтесь:

Про особливості обліку у разі, якщо право власності на товар зберігається за продавцем досі оплати.

Про особливості обліку у покупця під час переходу права власності на момент передачі товару перевізнику.

Про особливості нарахування ПДВ продавцем під час переходу права власності складі продавця, але товар не відвантажується і транспортується.

За загальним правилом цивільного законодавства, якщо інше встановлено договором чи законом, право власності в покупця на придбаний товар виникає з його передачі продавцем (п. 1 ст. 223 ДК РФ).

Відповідно до ст. 224 ЦК України під передачею товару розуміється: вручення товару покупцю; здавання товару перевізнику для відправки покупцю; здавання товару в організацію зв'язку для пересилання покупцю товарів.

У податковому обліку передачу права власності наведено у ст. 39 НК РФ у тих з реалізацією товарів, робіт, послуг. А саме: під реалізацією товарів, робіт чи послуг визнається передача на возмездной основі (у тому числі обмін товарами, роботами чи послугами) права власності на товари, результатів виконаних робіт однією особою для іншої особи, оплатне надання послуг однією особою іншій особі, а в у випадках, передбачених цим Кодексом, передача права власності на товари, результатів виконаних робіт однією особою для іншої особи, надання послуг однією особою іншій особі - на безоплатній основі.

Цивільне законодавство у ст. 491 ДК РФ дозволяє передбачити у договорі купівлі-продажу перехід права власності в особливому порядку.

Податок на прибуток.

Порядок визнання прибутків у продавця, який використовує метод нарахування, регламентується ст. 271 НК РФ. Пунктом 3 цієї статті встановлено, що датою отримання доходів від реалізації товарів визнається дата реалізації товарів, яка визначається відповідно до п. 1 ст. 39 НК РФ, тобто. дата переходу права власності на товар від продавця до покупця.

Таким чином, при методі нарахування прибуток від реалізації товарів визнається в момент переходу права власності на товар від продавця до покупця (п. 3 ст. 271 і ст. 39 НК РФ).

Отже, встановивши особливий перехід права власності, постачальник має можливість цілком законно переносити момент визнання виручки до моменту отримання оплати від покупця. І це, незважаючи на облік методом нарахування, який не ставить отримання доходу в залежність від оплати.

Протиріччя, що виникло, чиновники Мінфіну трактують не на користь платника податків. З посиланням на ст. 271 НК РФ вони вказують, що дата отримання грошей від покупця жодної ролі для оподаткування прибутку не відіграє. Визнавати виручку від продавець повинен на дату фактичної передачі товарів покупцю незалежно від дати оплати (лист Мінфіну Росії N 03-03-04/1/667 від 20 вересня 2006 р.).

Податкові органи, схильні до будь-якої спроби планування податкового навантаження вбачати схему ухиляння від податків, підтримують позицію Мінфіну.

Рішення щодо спірного питання врегулював Вищий арбітражний суд Російської Федерації в інформаційному листі N 98 від 22 грудня 2005 р. Арбітри встановили, що для того, щоб відстрочити визнання доходу до моменту передачі права власності, потрібно після відвантаження товару покупцю зберегти контроль за зберіганням і використанням цього товару. Якщо цього не зробити, умова договору про перехід права власності в момент оплати може бути визнана формальною та незастосовною для цілей оподаткування прибутку.

Отже, щоб відстрочити нарахування прибуток, необхідно довести, що покупець враховував товар продавця окремо від власного, а постачальник контролював його і збереження.

З цією метою до договору купівлі-продажу може бути укладена додаткова угода, в якій обумовлюються умови зберігання товару до його оплати (на окремому складі або у секції складу, без пошкодження зовнішньої упаковки тощо). Крім того, покупець може письмово повідомити продавця, що не розпоряджався товаром до оплати. Підтвердженням послужить оборотна відомість за рахунком 41 " Товари " , з якої випливає, що спірний товар до переходу права власності не реалізовувався, а перебував складі покупця.

Підтвердити збереження товару можна проведенням інвентаризації. Зробити це може як покупець, і продавець.

ПДВ.

Відстрочка передачі права власності на товари, що відвантажуються покупцям, не відсуває момент визначення податкової бази з ПДВ.

На перший погляд може здатися, що обов'язок щодо обчислення податку виникає у продавця з моменту виникнення реалізації після переходу права власності. Адже відповідно до ст. 146 НК РФ об'єктом з ПДВ є саме реалізація товарів, робіт, послуг.

Проте ст. 167 НК РФ наказує визначати податкову базу з ПДВ саме в день відвантаження продукції, а не в день її реалізації.

З метою цієї глави моментом визначення податкової бази є рання з наступних дат:

День відвантаження (передачі) товарів (робіт, послуг), майнових прав;

День оплати, часткової оплати рахунок майбутніх поставок товарів (виконання робіт, надання послуг), передачі майнових прав.

Тому нараховувати ПДВ треба на момент фізичного відвантаження товарів. При цьому особлива умова про перехід права власності не грає ролі.

Приклад:

ТОВ «Продавець», відвантаживши товар у вересні, отримало оплату у жовтні. При цьому відповідно до договору купівлі-продажу право власності на товар переходить від продавця до покупця після повної оплати всієї партії товару. В обліку ТОВ «Продавець» відобразить такі записи.

У вересні:

- Дебет Кредит – відвантажені товари, право власності на які ще не перейшло до покупця.

- Дебет, субрахунок "Розрахунки з ПДВ", Кредит, субрахунок "Розрахунки з ПДВ" – нарахований ПДВ з відвантажених товарів до сплати до бюджету.

У жовтні:

- Дебет Кредит – надійшла оплата від покупця за відвантажені товари;

- Дебет Кредит – відображена виручка від реалізації товарів;

- Дебет Кредит – списано собівартість реалізованих товарів;

Дебет Кредит, субрахунок "Розрахунки з ПДВ" - списаний у зменшення виручки раніше нарахований ПДВ.

Облік у покупця

Бухгалтерський облік. При особливому переході права власності, у покупця складається ситуація, коли товар фактично вже у нього, але право власності цей товар зберігається за продавцем досі оплати.

Відобразити на балансі майно, власником якого не є, покупець неспроможна з п. 2 ст. 8 Федерального закону від 21 листопада 1996 р. № 129-ФЗ «Про бухгалтерський облік».

Отже, у бухгалтерському обліку покупця такий товар підлягає обліку на позабалансових рахунках в оцінці, передбаченій у договорі, або в оцінці, узгодженій із їх власником.

Податок на прибуток. Для цілей оподаткування прибутку для покупця найактуальнішим є момент визнання у складі витрат вартості одержаного активу. Договором може бути передбачено можливість використання товару вже до моменту переходу права власності на нього. Як бути у цьому випадку? Чи варто чекати переходу права власності для списання вартості товару у податковому обліку?

Відповідно до п.1 ст. 460 ДК РФ продавець зобов'язаний передати покупцю товар вільним від будь-яких прав третіх осіб, за винятком випадку, коли покупець погодився прийняти товар, обтяжений правами третіх осіб.

Отже, якщо права власності на товар до покупця ще не перейшло, реалізувати такий товар покупець не має права.

І тут списання вартості товару у податковому обліку буде неправомірним, оскільки ст. 320 НК РФ прямо встановлено, що вартість придбання відвантажених, але не реалізованих на кінець місяця товарів, включається до складу витрат на момент реалізації.

Якщо покупець придбав сировину і може скористатися ним до моменту переходу права власності, використовуючи його під час виробництва продукції, момент списання його вартості до складу витрат він визначає за ст. 272 НК РФ. І хоча на підставі п. 2 ст. 272 НК РФ момент визнання таких витрат у податковому обліку - це день передачі сировини та матеріалів у виробництво, у покупця немає фактичної можливості це зробити. За неоплаченими товарами не сформовано вартість, за якою вони в силу ст. 254 НК РФ мають бути враховані з метою оподаткування. А немає вартості – немає й витрат. У цьому випадку навіть при передачі неоплачених матеріалів (сировини) у виробництво витрати покупець зможе визнати лише дату переходу до нього права власності, тобто дату оплати.

ПДВ. Для покупця важливим є момент відрахування ПДВ за товаром, придбаним на підставі договору з особливим переходом права власності.

Продавець за ст. 168 НК РФ виставить рахунок-фактуру протягом п'яти днів після відвантаження товару. Таким чином, на момент отримання товару у покупця буде і рахунок-фактура, і факт прийняття товару на облік (нехай і позабалансовий). За умови, що товар придбаний для діяльності, що оподатковується ПДВ, чи покупець може прийняти відрахування податку з бюджету?

Ми перерахували всі умови визнання відрахування, наведені у ст. 171 та 172 НК РФ, крім одного: відрахування застосовується при придбанні товарів, робіт, послуг. А придбання передбачає перехід права власності на товар (згідно зі ст. 218 ЦК України).

Отже, відрахування не може бути застосовано раніше оплати.

Схематично облік та оподаткування реалізації за даної умови переходу права власності виглядає наступним чином.

2. Право власності перетворюється на момент передачі товару перевізнику.

Облік у продавця

В даному випадку при передачі перевізнику товару право власності на нього переходить до покупця-вантажоодержувача, тому і в бухгалтерському, і в податковому обліку продавця в цей момент відображається вибуття зазначеного товару та виручка від його реалізації.

У бухгалтерському облікупродавець керується п. 12 ПБО 9/99 «Доходи організації» та п. 5, 7, 9, 16 ПБУ 10/99 «Витрати організації», відповідно до яких дохід від реалізації та визнання витрат у вигляді вартості реалізованого товару пов'язані з переходом права власності.

Податок на прибуток організацій. З метою обчислення прибуток сума виручки (без ПДВ) враховується у складі доходів від (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

У разі застосування методу нарахування згідно з п. 3 ст. 271 НК РФ оподатковуваний дохід визнається на дату переходу права власності, у разі – це дата передачі товарів перевізнику.

У разі застосування касового методу, керуючись п. 2 ст. 273 НК РФ, дохід визнається в останній момент отримання коштів від покупця. Витрати організації, яка застосовує касовий метод обліку відповідно до п. 3 ст. 273 НК РФ, визнаються після їх фактичної оплати.

ПДВ. У даній ситуації дата відвантаження, яка є знаковою для виникнення оподатковуваної бази з ПДВ, згідно зі ст. 176 НК РФ та момент виникнення об'єкта оподаткування - реалізація товарів - за ст. 146 НК РФ збігаються.

Для продавця це означає, що в момент відвантаження товару перевізнику, у нього виникає обов'язок нарахувати та сплатити ПДВ із реалізації. Нагадаємо, що рахунок-фактуру згідно зі ст. 168 НК РФ продавець виставляє протягом п'яти днів із відвантаження.

Облік у покупця

Якщо право власності перетворюється на момент передачі товару перевізнику, то покупець стає власником товару раніше, ніж фактично отримує його складу.

Проте власність організації згідно із Законом про бухгалтерський облік має бути своєчасно відображена на бухгалтерських рахунках. Таким чином, ще до моменту отримання товару покупець відобразить його вартість у бухгалтерському обліку. Зробити це дозволяють рахунок 15 «Заготівля та придбання матеріальних цінностей» та спеціальні субрахунки до рахунків 10 «Матеріали в дорозі» та 41 «Товари в дорозі».

ПДВ.Для покупця актуальними є моменти відрахування податку з придбаного товару. В даному випадку товар у власності, припустимо, що він придбаний для діяльності, що оподатковується ПДВ, документи на нього, в тому числі і рахунок-фактура, є в наявності, вартість відображена в обліку. Чи означає це виконання всіх умов застосування відрахування? На нашу думку, так.

Відповідно до п. 1 ст. 172 НК РФ відрахування сум податку додану вартість, пред'явлених продавцями при придбанні товарів, проводяться після ухвалення на облік цих товарів та за наявності рахунків-фактур, виставлених продавцями товарів, та відповідних первинних документів.

Отже, умови виникнення права на відрахування виконані.

Однак у Листі Мінфіну РФ № 03-07-11/318 від 26. 09. 2008 р. чиновники висловили іншу думку. Вони вважають моментом прийняття товарів на облік з метою податку на додану вартість фактичну дату оприбуткування товарів, що надійшли до організації, на підставі відповідних первинних документів.

Таким чином, суми податку на додану вартість, пред'явлені при придбанні матеріалів, які фактично не надійшли до організації, до відрахування не приймаються. Вирахування ПДВ буде здійснено після фактичного оприбуткування товарів на склад покупця.

Якщо керуватися цією нормою, то організації, що торгують за транзитною схемою та продають придбаний товар без завезення на власний склад, ризикують ніколи не отримати права на відрахування сплаченого податку.

Слід зазначити, що суд у ряді випадків встає на захист платника податків, аргументуючи своє рішення відсутністю у податковому законодавстві норми щодо фактичного отримання товару на склад (Постанова ФАС Уральського округу від 13. 09. 2007 року у справі № Ф09-6893/07-С2 суд. ).

Схематично облік та оподаткування реалізації за даної умови переходу права власності виглядає наступним чином.

3. Право власності переходить складі продавця, але товар не відвантажується і транспортується.

У даній ситуації є актуальним питання щодо моменту нарахування ПДВ продавцем.

На практиці може виникнути ситуація, за якої продукція вироблена та здана за актом приймання-передачі, проте, з низки причин покупець її зі складу продавця не забирає, залишаючи на зберігання. Відвантаження може бути здійснено в іншому податковому періоді. В даному випадку перехід права власності та фактичне відвантаження відбуваються у різних податкових періодах. І перед продавцем постає завдання визначити, який із цих моментів є моментом виникнення обов'язку щодо нарахування ПДВ.

У такому разі п. 3 ст. 167 НК РФ містить спеціальну норму: якщо відбувається передача права власності на товар, але при цьому він не відвантажується і не транспортується, то така передача з метою обчислення податку на додану вартість дорівнює відвантаженню.

Таким чином, у ситуації, що розглядається з ПДВ у продавця виникає в момент переходу права власності до покупця за датою підписання акта приймання-передачі.

Крім того, за умови кваліфікації такої передачі як відвантаження протягом п'яти днів з моменту підписання акта приймання-передачі згідно зі ст. 168 НК РФ продавець має виставити на адресу покупця рахунок-фактуру.

Аналогічна думка відображена у Листі ФНП Росії № ММ-6-03/202 @ від 28. 02. 2006 р.

Слід зазначити, що подальше відвантаження у іншому податковому періоді жодних додаткових податкових обов'язків продавця не несе.

З нарахуванням ПДВ у момент відвантаження у тих випадках, коли воно відбувається раніше переходу права власності, платники податків уже, схоже, змирилися. А чи може покупець, котрий прийняв від продавця матеріальні цінності, поставити ПДВ до відрахування раніше, ніж отримає на них право власності?

Об'єктом оподаткування податком на додану вартість є реалізація товарів, що є перехід права власності ними на возмездной основі (пп. 1 п. 1 ст. 146, п. 1 ст. 39 ПК). Найчастіше сторони договору передбачають, що право власності на товари перейде до покупця пізніше за їх відвантаження (наприклад, тільки в момент наступної оплати). У такому разі на момент передачі товарів об'єкта оподаткування ПДВ ще немає. Незважаючи на це, податківці наполягають: продавець все одно має нарахувати ПДВ у період відвантаження товарів (один з останніх прикладів - Лист Мінфіну Росії від 8 вересня 2010 р. N 03-07-11/379). Вони спираються п. 1 ст. 167 Податкового кодексу, який наказує визначати податкову базу з ПДВ у момент відвантаження, якщо той настає раніше дня оплати. Тим часом податкова база – це вартісна характеристика об'єкта оподаткування (п. 1 ст. 53 ПК). Тому перед тим, як виникне об'єкт, неспроможна з'явитися і податкова база. Однак це міркування інспектори не беруть до уваги і у своїй боротьбі за нарахування ПДВ за фактом відвантаження позицій не складають. Судячи з арбітражної практики, охочих сперечатися з ними дедалі менше.

Якщо момент переходу права власності не впливає на нарахування ПДВ - вийми та поклади інспекції податок у період відвантаження, - було б логічно і при заяві відрахування на нього не орієнтуватися. Подивимося, чи виконуються у момент приймання товарів покупцем, але до переходу права власності на них умови, передбачені в Податковому кодексі для відрахування.

Умова перша : щодо товарів, "придбаних реалізації операцій, визнаних об'єктами ПДВ"(Пп. 1 п. 2 ст. 171 ПК). З цього формулювання слід, що з відрахування має значення лише намір використовувати покупку щодо таких операцій, а зовсім факт початку використання. Це важливий нюанс, оскільки розпоряджатися майном, право власності на яке ще не отримано, покупцю забороняє закон (ст. 491 ЦК), за винятком випадків, коли в договорі зазначено інше (наприклад, продавець може дозволити покупцеві використовувати передані йому об'єкти як основні засоби ще до переходу права власності на них.

Примітка. Для відрахування ПДВ має значення лише намір використовувати покупку щодо оподатковуваних цим податком операцій, а зовсім факт початку використання.

Ще один можливий камінь спотикання у формулюванні цієї умови - у тому, що відрахуванню підлягає ПДВ "за товарами, що купуються". Оскільки під набуттям чогось прийнято розуміти перехід права власності, податківці можуть наполягати на тому, що до моменту передачі цього права від продавця до покупця товар не задовольняє цю умову. Однак "придбаним" - не те саме, що "придбаним": як бачимо, факт переходу у власність для відрахування не важливий, важливий "запуск" процесу, що веде до придбання, тобто початок виконання за договором, що передбачає перехід права власності. У такому ж ключі можна розуміти й загальну характеристику сум прийнятого до відрахування ПДВ: "Вирахуванню підлягають суми податку, пред'явлені платнику податків при придбанні товарів". Оскільки тут не сказано "в момент придбання", то приходимо до висновку, що для вирахування важливо пред'явлення податку в рамках цивільно-правових відносин, що передбачають перехід права власності. Проте це "слизький" момент у доведенні права на відрахування по моменту оприбуткування, але до отримання права власності.

Умова друга

полягає в прийняття покупки на облік(П. 1 ст. 172 ПК). Облік тут мається на увазі бухгалтерський - з п. 1 ст. 54 Податкового кодексу, який наказує розраховувати податкову базу на основі даних бухобліку. Правила останнього вимагають відображати товарно-матеріальні цінності, що надійшли в організацію, право власності на які ще не отримано, на позабалансовому рахунку 002 "ТМЦ, прийняті на відповідальне зберігання". Оскільки названий пункт ст. 172 не містить положень про те, на яких саме рахунках - балансових або позабалансових - має бути враховано купівлю, то при оприбуткуванні на рахунок 002 ця умова виконується.

Примітка. Податковий кодекс не уточнює, на яких саме рахунках – балансових чи позабалансових – мають бути відображені товари, щоб виникло право на відрахування ПДВ. Тому при оприбуткуванні їх на рахунок 002 така умова, як прийняття покупки на облік, виконується.

Умова третя

- наявність рахунку-фактури(П. 1 ст. 172 ПК). Здавалося б, ця умова найпростіша, проте в ній теж можна побачити перешкоду для відрахування на момент надходження товарів. Податківці, що не виключено, визнають, що рахунок-фактура, виставлений продавцем при відвантаженні товарів, але до їх реалізації, тобто до передачі права власності, не дає права на відрахування (один із прикладів такого підходу можна знайти в Листі Мінфіну Росії від 22 липня 2008 р. N 03-07-11/261). Пункт 3 ст. 168 Податкового кодексу справді вимагає виставляти рахунки-фактури "при реалізації протягом п'яти днів з дня відвантаження". Однак, по-перше, підхід Мінфіну взагалі виключає можливість виставити той, що дає право на відрахування, рахунок-фактуру у випадках, коли між відвантаженням і переходом права власності проходить більше п'яти днів, а значить, виходячи з принципу рівності оподаткування (ст. 3 ПК) він повинен бути визнаний невірним. Слова "під час реалізації" слід розуміти як "при виконанні продавцем договору, який передбачає реалізацію (тобто перехід права власності на відвантажений товар)". По-друге, не можуть бути підставою для відмови у відрахуванні такі рахунки-фактури, які дозволяють податківцям ідентифікувати продавця, покупця, найменування та вартість товарів, а також ставку та суму податку (п. 2 ст. 169 ПК). Якщо наведені в рахунку-фактурі дані дозволяють однозначно встановити всі ці відомості, то для отримання відрахування зовсім не важливо, коли він виписаний - вчасно, раніше чи пізніше.

Отже, як бачимо, у Податковому кодексі немає положень, які безпосередньо чи опосередковано пов'язували б момент відрахування з моментом переходу права власності. Не бачать зв'язку між ними та арбітражні суди, яким доводилося розглядати подібні суперечки. Так, Дев'ятий арбітражний апеляційний суд м. Москви зазначив: "Податкове законодавство не ставить право на отримання податкового відрахування з ПДВ у залежність від постановки об'єкта на облік як основний засіб, моменту переходу права власності та ризиків від підрядника до замовника, прийняття на облік робіт у повному обсязі" (Постанова від 2 серпня 2010 р. N 09АП-16435/2010-АК). В іншій Постанові (від 8 грудня 2009 р. N 09АП-23910/2009-АК) той же суд наголосив, що податкове законодавство не пов'язує право на застосування податкових відрахувань з ПДВ із цивільно-правовими умовами договору, що стосуються моменту переходу права власності на поставлений товар.

Примітка. У податковому законодавстві немає положень, які безпосередньо чи опосередковано пов'язували б момент нарахування відрахування з моментом переходу права власності. Не бачать зв'язку між ними та арбітражні суди, яким доводилося розглядати подібні суперечки.

Основні засоби

Щодо ПДВ, пред'явленого за основними засобами, що набувають, у Податковому кодексі є окреме положення: податок підлягає відрахуванню в повному обсязі в момент прийняття основних засобів на облік(Абз. 3 п. 1 ст. 172). З посиланням на нього податківці стверджують, що відрахування можливе тільки в момент обліку придбаного для використання як основні засоби об'єкта саме на рахунку 01. Цей підхід давно спростувала арбітражна практика, в тому числі і на рівні Вищого Арбітражного Суду РФ (Визначення ВАС РФ від 17 березня 2008 р. N 2862/08).

Додаткова складність пов'язані з вибором позабалансового рахунки, у якому слід враховувати такі об'єкти до отримання права власності ними. У разі коли за договором з продавцем покупець має право використовувати таке майно з моменту отримання, нерідко використовують рахунок 001 "Орендовані кошти". Вибір цього рахунку обґрунтований, оскільки щодо таких об'єктів організація фактично отримує право користування, як і за оренди. Визнають це й арбітражні суди. Так, Федеральний арбітражний суд Північно-Західного округу в Постанові від 21 квітня 2004 р. N А52/3052/03/2 відхилив аргумент податкової інспекції про те, що до переходу права власності на основні засоби вони не можуть бути прийняті до обліку (на підставі цього аргументу податківці наполягали на неможливості відрахування ПДВ), визнавши правомірним відрахування податку з моменту оприбуткування об'єктів на рахунку 001.

Інший варіант обліку такого майна – на рахунку 002 "Товарно-матеріальні цінності, прийняті на відповідальне зберігання". Перевіряючі можуть дотримуватись думки, що цей рахунок призначений виключно для тих матеріальних цінностей, які фірма має намір згодом враховувати або як товари для продажу, або як сировину та матеріали. Щоб уникнути можливих суперечок у деяких фірмах по можливості вдають, що спочатку придбали майно як товар (для цього в момент отримання права власності його відображають на рахунку 40 "Товари"), а згодом видають наказ про використання його як основний засіб (складають бухгалтерську довідку та переводять на рахунок 01).

Нерухомість

Право власності на нерухомість переходить лише у момент держреєстрації зміни власника. Процес цей нешвидкий, тому найчастіше покупець отримує будинки та споруди (і навіть починає їх використовувати) задовго до внесення відповідних записів до держреєстру.

Суперечки щодо можливості вирахування ПДВ до держреєстрації переходу права власності платники податків ведуть із податковими інспекторами вже давно. Практика складається на користь останніх: арбітражні суди не пов'язують право на відрахування ПДВ з нерухомості з фактом держреєстрації (див., наприклад, Постанови ФАС Східно-Сибірського округу від 1 листопада 2007 р. N А33-949/07-Ф02-8338/07 , Поволзького округу від 25 листопада 2008 р. у справі N А55-5312/08, Московського округу від 8 грудня 2009 р. N КА-А40/12996-09, Західно-Сибірського округу від 15 червня 2009 р. N Ф04-3 2009 (8568-А27-42), Визначення ВАС РФ від 20 жовтня 2009 N ВАС-13052/09). Федеральний арбітражний суд Північно-Кавказького округу додатково пояснив: Податковий кодекс вказує лише на необхідність прийняти майно на облік, щоб скористатися правом на відрахування, і при цьому не має значення, на якому рахунку бухгалтерського обліку відображено майно (Постанова від 21 серпня 2009 р. у справі N А32-29807/2006-59/524).

Відстрочка для ПДВ?

Такий спосіб податкового планування, як відстрочка передачі права власності на товари, що відвантажуються покупцям, поступово відходить у минуле. Формально він не суперечить закону, проте податківці та суди роблять усе, щоб ускладнити його застосування. Як водиться, проблеми при цьому виникають у тих, хто ні про які податкові схеми і не думав. А оптимізатори тим часом опановують нові способи.

Навіщо потрібний особливий порядок

Головний мінус нарахування податків із відвантаження у тому, що продавець нерідко змушений віддавати державі частину виручки ще до того, як отримає гроші від покупця. Адже оплата, як правило, надходить згодом після поставки (а буває, що не надходить взагалі). Для продавця це означає відволікання оборотних коштів або нестачу грошей на те, щоб сплатити податок.

На жаль, саме метод нарахування є обов'язковим для податку на додану вартість вже більше двох років. Тому бізнес змушений йти на різні хитрощі, щоби відкласти нарахування ПДВ до моменту отримання грошей від покупця. Найочевидніший спосіб – передбачити у договорі з покупцем перехід права власності товар чи результат робіт над момент передачі, а момент оплати. Вчиняти так дозволяє стаття 491 ЦК України. Таким чином, до приходу від покупця право власності залишається за продавцем. А з положень пункту 1 статті 39 НК РФ, доки виник перехід права власності, немає і. Отже, відсутній об'єкт ПДВ (п. 1 ст. 146 ПК).

Звісно, не кожному контрагенту сподобається умова збереження за продавцем права власності на вже відвантажені товари досі оплати. Зазвичай покупці побоюються, що у такому разі не зможуть скористатися цінностями, доки не заплатять на них продавцю. Однак це труднощі переборна. Стаття 491 ДК РФ дозволяє сторонам передбачити у договорі право покупця розпоряджатися товаром та відчужувати його ще до отримання права власності.

Загалом відстрочка передачі права власності – простий та зручний спосіб відкласти нарахування податків до отримання грошей, з яких їх можна заплатити до бюджету. Але, на жаль, занадто зручний, щоб залишитися поза увагою податківців.

Була б база, а об'єкт знайдеться

Чиновники переконані: нараховувати податок на додану вартість слід у момент фізичного відвантаження товарів. При цьому не має значення, коли продавець передає право власності на них – одночасно з відвантаженням чи пізніше. Адже пункт 1 статті 167 НК РФ встановлює момент визначення податкової бази як день відвантаження.

А у погодженому з Мінфіном листі від 26 лютого 2006 р. № ММ-6-03/202 федеральні податківці пояснили, який момент, на їхню думку, слід вважати датою відвантаження. Цього дня буде дата першого за часом складання первинного документа, оформленого на покупця чи перевізника. Ця позиція підтверджена письмовим роз'ясненням і самих фінансистів (див., наприклад, лист Мінфіну від 16 березня 2006 р. № 03-04-11/53).

Покажемо на прикладі, як, на думку чиновників, має бути на практиці процедура нарахування ПДВ при відвантаженні.

приклад

ТОВ «Колос» у березні 2008 року відвантажило покупцю партію товару на суму 177 000 руб. (У тому числі ПДВ - 27 000 руб.). Собівартість товарів становить 100 000 руб.

Гроші від покупця надійшли 24 квітня 2008 року. У разі договору купівлі-продажу передбачено особливий перехід права власності на товар – після оплати. Однак бухгалтер "Колосса" вирішив виконати вимоги відомчих спеціалістів. Він зробив у обліку такі проводки.

У березні 2008 року:

ДЕБЕТ 45 КРЕДИТ 41

100000 руб. - Відвантажені товари покупцю;

ДЕБЕТ 76 субрахунок «Розрахунки з ПДВ» КРЕДИТ 68 субрахунок «Розрахунки з ПДВ»

27 000 руб. – нараховано ПДВ щодо відвантажених товарів.

У квітні 2008 року:

ДЕБЕТ 51 КРЕДИТ 62

177 000 руб. – надійшла оплата від покупця;

ДЕБЕТ 62 КРЕДИТ 90

177 000 руб. - Відбито виторг від продажу товару;

ДЕБЕТ 90 КРЕДИТ 76 субрахунок «Розрахунки з ПДВ»

27 000 руб. – списано сплачений ПДВ;

ДЕБЕТ 90 КРЕДИТ 45

100000 руб. - Списано собівартість проданої партії товару.

Позиція Мінфіну та ФНП з посиланням на пункт 1 статті 167 НК РФ, безумовно, має право на існування. Однак вона не враховує одного суттєвого моменту. Відповідно до положень іншої статті кодексу (ст. 53 НК РФ), податкова база (ціна реалізованих товарів) є характеристикою об'єкта податку (реалізації). Очевидно, що доки виник об'єкт, його характеристики визначити неможливо.

Інакше кажучи, спочатку має з'явитися об'єкт податку, а потім його база. А в нашому випадку об'єкта ПДВ (реалізації як переходу права власності) якраз і не виникає.

Тим не менш, у судових суперечках про те, що виникає раніше – об'єкт податку або його база – поки що більше щастить податківцям. Твердження про неможливість появи бази раніше об'єкта одного разу вже не знайшло підтримки у Вищому арбітражному суді (інформаційний лист Президії ВАС РФ від 22 грудня 2005 р. № 98). І хоча йшлося про прибуток, цей висновок дозволяє інспекторам стверджувати, що ВАС РФ фактично вказав на правомірність визнання податкової бази до виникнення об'єкта податку.

Не краще справи і з позицією окружних арбітражних судів. Найчастіше судді взагалі не бачать зв'язку між реалізацією та податковою базою з ПДВ. Вони міркують так: відвантаження відбулося – нараховуйте ПДВ, а вже коли там покупець отримає право власності та чи отримає взагалі, неважливо (постанови ФАС Московського округу від 1 червня 2006 р. № КА-А40/4678-06, ФАС Західно-Сибірського округу 5 червня 2006 р. № Ф04-3145/2006 (23052-А03-31).

Інші арбітри вважають переконливим доказ про те, що пункт 1 статті 167 Податкового кодексу визначає момент фактичної реалізації з метою ПДВ як день відвантаження (постанова ФАС Далекосхідного округу від 16 січня 2003 року № Ф03-А51/02-2/2813).

І лише деякі судді вважають, що при нарахуванні ПДВ слід брати до уваги момент переходу права власності на товар або результат робіт (див., наприклад, ухвала ФАС Волго-В'ятського округу від 10 вересня 2007 р. № А17-3343/5-2006).

Коли податок без об'єкту

Як видно, використовувати договори з особливим переходом права власності на товар (у момент оплати) задля відстрочення ПДВ зараз не є ефективним. Однак на практиці існують ситуації, коли така умова в контракті потрібна з інших причин. Наприклад, його використовують, щоб не оформляти зворотну реалізацію, коли роздрібний магазин змушений повернути постачальнику непроданий товар. Або у випадку, коли продавець не довіряє покупцю і хоче за допомогою особливої умови про передачу права власності убезпечити себе. А під час укладання договору міни, який сторони виконують із розривом у часі, перехід права власності пізніше відвантаження – взагалі неминуча ситуація. Адже за статтею 570 ЦК РФ право власності на речі, що обмінюються сторони отримують тільки в тоді, коли кожна з них виконає договір.

Вступивши у всіх подібних випадках так, як пропонують податківці, тобто нарахувавши ПДВ у момент відвантаження, компанія може опинитися у досить скрутному становищі. Припустимо, наприклад, що покупець за відвантажені йому товари так і не заплатив, і в результаті фірма розірвала з ним договір. Або що товар був зіпсований чи втрачений після відвантаження, але до переходу до покупця права власності, тобто коли ризик втрати несе продавець. Або виникла будь-яка інша ситуація, коли ПДВ у період відвантаження було нараховано до сплати до бюджету, а перехід права власності на товари не відбувся, тобто об'єкт цього податку так і не виник. Що робити? Сторнувати нарахування ПДВ у періоді відвантаження, подавши за цей період уточнену декларацію та заяву про залік чи повернення переплати? Але якщо суворо дотримуватися позицій податківців, то так чинити не можна. Адже чиновники виходять з того, що в момент відвантаження за договором, що діяв на той момент, постачальник нарахував податок правомірно. А розірвання договору факт відвантаження не скасовує.

Однак як тоді бути продавцю, що потрапив у цю непросту ситуацію, ні Мінфін, ні ФНС досі розтлумачити не взялися. Що не дивно, адже це неминуче спричинило б висновок про початкову неправомірність вимоги нараховувати податок до того, як виник його об'єкт.

Проте відсутність законодавчих норм та офіційних роз'яснень – ще не привід дарувати бюджету ПДВ з товару, який ніколи не буде реалізовано. Тому в описаних випадках, на нашу думку, платники можуть діяти так само, як при поверненні покупцем неякісного товару та відмови від виконання договору купівлі-продажу (ст. 475 ЦК України). Адже ситуації є аналогічними: право власності на відвантажений товар залишилося у продавця, договір розірвано. Продавець у своїй за аналогією вправі прийняти до відрахування суму нарахованого під час відвантаження ПДВ (п. 5 ст. 171 НК РФ). Зробити це він може «після відображення в обліку відповідних операцій з коригування, але не пізніше одного року з моменту повернення або відмови» (п. 4 ст. 172 ПК).

На допомогу приходить посередник

Тим, хто не готовий миритися з позицією відомств щодо оподаткування неоплаченого товару, варто звернути увагу на одне зі згаданих раніше формулювань, щодо якого солідарні інспектори та фінансисти. Згадаймо, що датою відвантаження товарів вважають дату першого за часом складання первинного документа, оформленого на покупця. У такому разі, якщо товар продавець передає не покупцю, а комусь іншому за договором, який взагалі не передбачає переходу права власності, то бази з ПДВ у момент відвантаження не виникає.

У ролі «когось іншого» може бути посередник (комісіонер чи агент). Податок з переданих йому товарів слід нарахувати лише тоді, коли він, виконуючи доручення продавця, їх реалізує. Тому, якщо покупці не є кінцевими споживачами товару, а перепродують його, компанії-продавцю є сенс спробувати домовитися з ними про зміну відносин на посередницькі.

І в роз'ясненнях, присвячених посередницьким відносинам, відомчі фахівці погоджуються з тим, що податок під час відвантаження товару посереднику нараховувати не потрібно. Зробити це необхідно лише при передачі цінностей покупцю (листи Мінфіну Росії від 3 березня 2006 р. № 03-04-11/36, ФНП Росії від 28 лютого 2006 р. № ММ-6-03/202 та від 17 січня 2007 р. №03-1-03/58).

Реквізити перелічених листів краще мати під рукою, оскільки не всі інспектори на місцях знають офіційну позицію свого федерального начальства. Такий висновок можна зробити на підставі ухвали ФАС Північно-Західного округу від 23 листопада 2007 р. № А56-9324/2007. Воно винесено якраз у справі фірми, від якої податківці вимагали нараховувати ПДВ вже за відвантаження товарів комісіонерам. Суд розглянув суперечку і дійшов висновку, що пункт 1 статті 167 Податкового кодексу не вимагає визначати податкову базу з ПДВ у момент відвантаження товару посереднику, а отже, інспектори були неправі. Свій висновок судді обґрунтували так. Об'єкт ПДВ – це реалізація, тобто передача права власності. А право власності на товари, що передаються посереднику для реалізації, залишається за комітентом (принципалом). Переходить це право до покупця в останній момент, коли йому передає товари посередник. Отоді й слід нараховувати з їхньої вартості ПДВ.