Analiza fundamentală clasică. Formula de preț echitabil, evaluarea unui activ bancar, obligațiuni, bilete la ordin. Rata de reducere bazată pe tarif alternativ" sizes="(max-width: 807px) 100vw, 807px" / loading=lazy>

Analiza fundamentală clasică. Formula de preț echitabil, evaluarea unui activ bancar, obligațiuni, bilete la ordin. Rata de reducere bazată pe tarif alternativ" sizes="(max-width: 807px) 100vw, 807px" / loading=lazy>Efectuăm noi înșine o analiză fundamentală clasică. Atribuim un preț corect pentru formulă. Acceptăm decizii de investiții. Particularități ale analizei fundamentale a activelor străine, obligațiunilor, biletelor la ordin. (10+)

Analiza clasică (fundamentală).

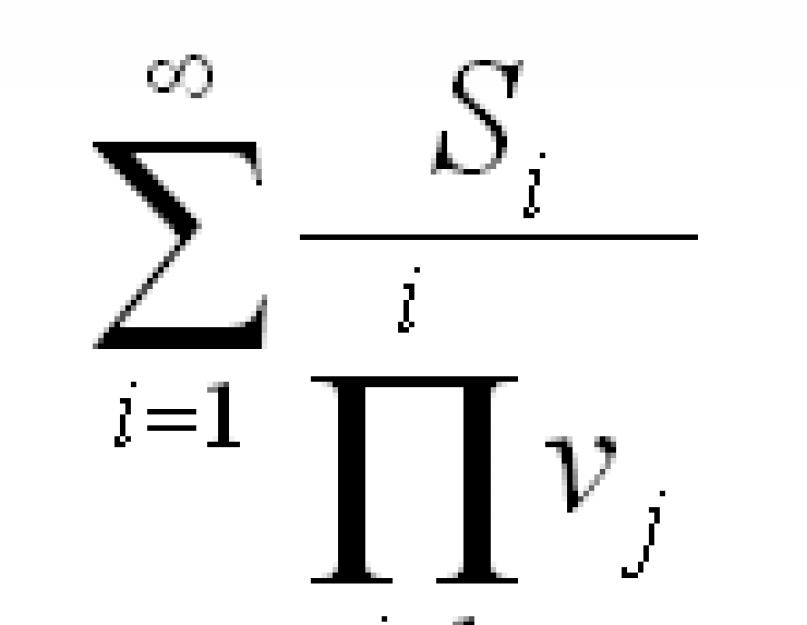

Formula universală a prețului corect

Analiza clasică (fundamentală). fundaţii pe baza că obiectul investiţiei poate fi un preţ corect. Acest preț poate fi calculat după următoarea formulă:

Si - valoarea venitului, care va fi preluată din investiția în a i-a rotație, precum și din investiția în linie în viitor, ui - rentabilitatea alternativă a investiției pentru întreaga perioadă (din -line moment pentru plătesc i-ї sumi).

De exemplu, cumperi o obligațiune cu răscumpărări în 3 ani cu o plată unică a tuturor sumelor facturii principale și a datoriilor pentru aceasta. Suma obligațiunilor care trebuie plătită dintr-o dată din sute de dolari devine 1.500 de ruble. Randamentul alternativ al unui depozit este semnificativ, de exemplu, în conformitate cu randamentul unui depozit la Oschadbank. Să fie 6% bogat. Stoc de inventar alternativ 106% * 106% * 106% = 119%. Prețul corect este de 1260,5 ruble.

Formula nu este foarte convenabilă, astfel încât venitul alternativ să sune ca o stâncă (navit de la buttstock au luat venitul fluviului și l-au adus la a treia treaptă). Să-l transformăm într-un venit alternativ fluvial

aici vj este venitul alternativ al contribuției pentru al-lea râu.

De ce nu toate activele își plătesc prețul corect?

Indiferent de simplitatea sa, formula sugerată nu permite determinarea cu exactitate a variabilității obiectului investiției, cioburi pentru a răzbuna evenimente ostentative, deoarece este necesar să se prezică perioadele viitoare. Nu avem un venit alternativ la contribuția viitorului. Nu putem decât să-i dăm drumul, întrucât ratele vor fi pe piață în acel moment. Costuri deosebit de mari ar trebui făcute pentru instrumentele cu termene mari de răscumpărare sau fără astfel de (stocuri, console). Din suma plăților, nu totul este clar. Navit pentru documentele de valoare Borgovyh (obligațiuni cu venit fix, doar cambii), pentru cei care au o sumă de plăți atribuită de mințile emisiunii, plățile reale pot fi considerate ca fiind planificate (și pentru formulă, suma de plățile efective și neplanificate ar trebui plătite). Tse vydbuvaetsya pentru implicit sau restructurare borg, în cazul în care emitentul nu poate plăti întreaga sumă a sumei. Pentru actele de acțiuni (acțiuni, chastok, acțiuni, apoi. Bud.), suma acestor plăți care urmează să fie depuse depinde de rezultatele activității de afaceri în viitor și, având în vedere situația economică globală din perioada respectivă.

Printr-un astfel de ritual, este imposibil să deslușești exact prețul corect din spatele formulei. Formula oferă doar puțin mai multe informații despre factori, care ar trebui adăugate la un preț corect. Pe baza formulei de preț, puteți genera formule pentru o evaluare aproximativă a prețului unui activ.

Evaluarea valorii juste a unui activ borgo (cu plăți fixe), obligațiuni, bilete la ordin

În noua formulă, Pi este suma, suma înainte de plată pentru perioada curentă, ri este reducerea, baza pentru evaluarea noastră a fiabilității depozitului. În partea din față, să presupunem că depozitul în Oschadbank este estimat la 100%, iar încrederea deponentului nostru este de 90%. Apoi, evaluarea prețului corect devine 1134,45 ruble.

Păcat, iertarea se aud periodic printre statistici, duhoarea este corectată, statisticile sunt actualizate, dezvoltate și sunt pregătite altele noi. Abonează-te la știri pentru a fi la curent.

Ca și cum ar fi nerezonabil, dormi obov'yazkovo!

Setați mâncarea. Articole discutate

Mai multe articole

Când vei schimba mașina cu una nouă? Doriți să vă reparați mașina la un dealer? Plat...

Când este sensul să upgradezi mașina? Dovada matematica exacta. Chi varto cheltui...

Fonduri de investiții pe acțiuni, PIF, acțiuni. Tipi, vezi, categorii, clasificări...

Particularități ale fondurilor mutuale de investiții de diferite tipuri. Confidențialitatea investițiilor.

Speculații, investiții, care este diferența...

Cum să încurajăm speculațiile sub formă de investiții? Alegem investițiile.

Galuzev, fonduri indexate, investitori de masă, speculatori - tehnic...

Particularitățile investitorilor Galuzev, fondurilor, investitorilor de masă, speculatorilor...

Credite pentru consum liber, cheltuieli. Carduri de credit. Alege corect...

Îl ridicăm cu cardul de credit potrivit. Ai grijă de credit...

Alegem o bancă pentru depozit, depozitul se înțelege. Toate cele bune. Curtea de Stat...

Nu o bancă de piele pentru depozitare la depozit. garanție suverană...

Investitor calificat. Stare. Viziune. Wimogi. Criterii...

Investitor calificat - concept, sens. Statutul Nabuttya, vyznannya...

Investește în proiecte simple. Analizăm obiectele depozitului. ...

Investiție bună pentru cei sensibili proiecte simple. Intermediari minimi. Disponibilitatea pl...

La evaluarea eficacității proiectelor de investiții, teoria, într-un număr de cazuri, recomandă ca WACC să fie ales ca rată de actualizare. În același timp, calitatea capitalului de stat este încurajată pentru a câștiga profitabilitatea investițiilor alternative (proiectelor). Rentabilitatea alternativă (profitabilitatea) este o măsură a profitului cheltuit, yaku, bazată pe conceptul de vitrat alternativ bazat pe ideile lui Friedrich von Wieser despre valoarea limită a vitratei, arătând ca vitrati, evaluând opțiunile pentru proiecte de investiții de transfer. Cu cine colo larg Autorii de la venituri alternative înțeleg profitabilitatea proiectelor, care pot avea un risc scăzut și garantează o rentabilitate minimă. Se fac utilizări - arenda terenului și budivel, obligațiuni valutare, termenii depozitelor bancare, valorile de stat și corporative ale documentelor rată scăzută riziku prea subțire.

Prin urmare, atunci când evaluăm două proiecte - analizate A și alternativa B, putem considera că profitabilitatea proiectului A este profitabilitatea proiectului B și egală deducerea rezultatului din rentabilitatea proiectului B, dar și ameliorarea riscurilor.

Această metodă ne permite să luăm decizii mai rezonabile despre cum să investim în noi proiecte.

De exemplu:

Profitul proiectului A-50%, risc 50%.

Rentabilitatea pentru proiectul B - 20%, risc 10%.

Din profitabilitatea proiectului A putem observa profitabilitatea proiectului B. (50% - 20% = 30%).

Acum este timpul pentru spectacolul în sine, dar pentru îmbunătățirea riscurilor proiectelor.

Rentabilitatea pentru proiectul A = 30% * (1-0,5) = 15%.

Rentabilitatea proiectului B - 20% * (1-0,1) = 18%.

În acest fel, dacă doriți să luați suplimentar 15% din profit, puteți economisi jumătate din capitalul investit în proiect. În același timp, realizuyuchi zvichni, și pentru proiectele mici riscante, garantăm 18% profit și, ca urmare, economisim acea majorare de capital.

Descrierile sunt mai pidkhіd înainte de evaluarea investițiilor, bazându-se pe teoria investițiilor alternative, nu în general rezonabile și practicieni.

Este posibil să vedeți venituri alternative cum să cheltuiți banii pe câștiguri de capital atunci când se ridică WACC?

În opinia noastră, nu? Indiferent de cei care au văzut venitul unei alternative la proiectul B, venitul proiectului, care este estimat, respectându-l mental ca un vitrati al proiectului A, duhoarea nu a încetat să fie venit.

Privind Tabelul nr. 1, este mai puțin probabil să vezi profitabilitatea activelor pentru cel care are cel mai mare venit pentru tine. Încă o dată, se subliniază că profitul la nivelul de 15% este întregul tău bazhannya.

Ale chi așa є cheltuielile tale pentru capitalul de putere? Poate că mirosul este mai puțin de 5% din capitalul investit și de ce nu te-ai mulțumi cu un surplus de 10 sute, ca al lui Molly?

În acest caz, este important ca capitalul să nu fie de 11,5%, ci de 9%, dar venitul este chiar є! Surplus є! (9% minus 5%).

Schimbați-vă cheltuielile de capital, luați-l înapoi din cifra de afaceri a unei sume mai mari și mai bogate!

Ce este posibil să grăbiți la zero cheltuielile pentru achiziția capitalului de energie? Se poate, se poate. Și nu este sediție, dar este respectuos să fim surprinși de ceea ce înțelegem sub termenul „vitrati”.

Witrate - tse sumi, rambursat de dvs. pentru mărfuri, nu un ban plătit muncitorilor și varietatea de materiale și rechizite, pe măsură ce intră la ghișeu pentru producția și vânzarea de mărfuri. Cu toate acestea, noi nu vă luăm banda, beneficiile.

Vitrati - modificarea valorii activelor creșterii gușii.

Vlasnik, odată cu victoria capitalei puterii, witrati l-a purtat în două vipadka:

1. Plăți din venituri, de exemplu: dividende, prime și alte plăți, de exemplu, impozite etc.

2. Doar o parte sau tot capitalul guvernului nu este dus la o schimbare de afaceri.

Despre cine auzim raportul.

Să ne întoarcem la ideea conceptului de vitrați alternativi și la teoria nedorită a vartostului de bănuți la acea oră.

Conceptul de vitrate alternative promovează victoria în ceea ce privește venitul ca investiție într-o afacere care are cel mai puțin risc și venit garantat. Dacă vei continua această logică, atunci vei înțelege că mama cel mai puțin riscantă își are locul atunci când ești deponent în afacerea ta. Cu cine va fi cel mai mic venit. Duhoarea de a jignit dorivnyuvatimut la zero.

Evident, analiștii financiari, asta și doar oameni sensibili, vă spun imediat că este real, deci cantitatea de active va fi inevitabil în caz de lenență.

Real vitrati, viklikanі nebhіdnіstyu pіdtrimuvat kіlkіsnu i akіsnu sekpeku kapitalu.

Vіdnosnі vitrati po'yazanі zі zmіnoy rnkovї tsіni aktіvі și zmіnou virtuozitate doslіdzhuvanої kompanії shоdo virtuoz іnshikh pіdpriєmtsіv.

Deoarece capitalul tău nu funcționează, dar capitalul susidei funcționează corect și îți aduce venituri, atunci cu cât veniturile tale sunt mai mari, cu atât devii mai bogat susid. În același timp, iei venitul mediu pentru afacerea ta, ca măsură a creșterii bogăției statului și a cheltuielilor afacerii tale. Cu alte cuvinte, dacă nu vă asigurați venituri pentru piața de mijloc, atunci cota dvs. în contractul deschis care funcționează pe piața de capital s-a schimbat. Otzhe, V a recunoscut vitrat.

Care va fi valoarea lui?

Rozrahunok poate fi condus astfel.

Investiție de capital sporită între rentabilitatea activelor galeriei existente și rentabilitatea activelor companiei.

De exemplu. Rentabilitatea activelor industriale este de 8%. Rentabilitatea activelor companiei este de 5%. Tse înseamnă că ai cheltuit 3%. Tse vidnosnі vitrati. Tse vіdnosna varіst capitala ta.

Cioburile de Galuze, arătând profitabilitatea, nu există pierderi semnificative, este pe deplin posibil să se prezică valoarea lor a tendinței indirecte.

Ce ne dai? În opinia noastră, acesta este:

1. Oportunități mari de standardizare a costului capitalului de stat, cu cât este mai mică alternativa surplusului, cioburile opțiuni alternative investind capital în afaceri, care pot avea un risc scăzut și un venit garantat, pentru a câștiga mult.

2. Promovarea pіdhіd între vilnostі, otzhe, în opinia noastră, zbіlshує obєktivnіst, cu o eficiență egală a diferitelor opțiuni pentru proiecte de investiții.

3. Este posibil să se înlocuiască lipsa practicienilor cu analiștii financiari. Cu cât mai simplu - cu atât mai frumos.

Să mergem mai departe. Ce va deveni, dacă profitabilitatea activelor companiei este mai mare decât rentabilitatea medie Galuze? Este prețul capitalului guvernamental mai mare decât zero? Teoretic - deci, deoarece nu există plăți regulate din surplus. Dobrodul nostru, nu-mi voi schimba somnul de afaceri. Cu adevărat de neatins. Oskіlki obov'yazkovo іsnuyut plăți care dau vina pe gușă іzannya, yakі zmenshuyut suma capitalului nostru bogat și, aparent, zmenshuyut aktiv, scho ne aparțin. Navіt yakscho pripriєmstvo nu pratsyuє, poate plăti tributuri pentru mine toshchoo.

Prețul capitalului de putere al companiei se datorează nu numai prețului, reasigurat din arătarea rentabilității medii a activelor, ci și prețului practicat pe baza plăților de dividende și a altor plăți din profit, eventual inclusiv plăți. Posibil, în timpul lansării WACC, ar fi corect să vă protejați de modelul părților interesate de a face afaceri.

În cazul rambursării WACC, există și un următor factor de asigurare, care va reduce prețul capitalului. De exemplu, cu costul unui astfel de cost de finanțare, precum gardul unui creditor, suma amenzilor a fost plătită de companie pentru întârzierea plăților către lucrătorii poștali. Ale khіba nu otrimu є compania, de asemenea, plăți amenzi pentru cumpărători, pentru întârzierea rozrahunkіv pentru facturarea debitorului?

Cum arată indicatorul WACC în rezultate? În opinia noastră, vina este eficiența economică a afacerii curente sau a proiectului de investiții.

Valoarea negativă a WACC este de a vorbi despre munca eficientă a conducerii organizației, cioburile organizației vor lua profitul economic. Tse în sine demn de proiecte de investiții.

Valoarea WACC la marjele modificării profitabilității activelor de la zero la valoarea valorii medii Galuze se poate spune despre cei că afacerea este profitabilă, dar nu competitivă.

Indicatorul WACC, care depășește randamentul mediu al activelor lui Galuze, spune despre afacerea bătută.

Otzhe, opriți mirkuvan shdo WACC? Ni. Înaintea misterelor corporațiilor.

„Nu păcăli - nu vinde, atunci de ce te încrunți?

Zi și noapte - doba ieși. Dali, cum să intri"

Fondurile indexate vă permit să luați profituri din investițiile în bursă în mod absolut pasiv. De exemplu, dacă investești într-un fond bazat pe indicele S&P 500, banii tăi vor fi investiți pe piața globală și nu te vei implica în gestionarea banilor și în vânzarea sau cumpărarea de acțiuni ale companiilor de cântare. De toate aceste momente se ocupă fondul, care își formează portofoliul de investiții în funcție de un indice specific.

De asemenea, puteți alege un fond care funcționează cu orice indice. Stabiliți fundații care sunt implicate în diverse afaceri - energie, metale scumpe, sectorul bancar, piețe în curs de dezvoltare și altele. Trebuie doar să scrii pentru tine, că vrei să te angajezi în cim, apoi să investești un ban și să te relaxezi. În acest moment, portofoliul dvs. de acțiuni este pe pilot automat.

Descărcați videoclipuri pentru YouTube

Tsya galuz se dezvoltă mai repede. Puteți viziona videoclipuri de orice categorie - muzicale, introductive, comedie, uitați-vă la cinema - tot ce este întotdeauna binevenit... și apoi să le postați pe YouTube. Apoi puteți conecta Google AdSense la aceste videoclipuri și va apărea publicitate automată. Dacă dați clic pe aceste anunțuri, veți câștiga bani din Google AdSense.

Înțelepciunea ta este sarcina ta - pentru a crea videoclipuri bune, împinge-le măsuri socialeși susțin suficient din veniturile lor, pentru a asigura venituri din câteva clipuri. Nu este atât de ușor să închiriezi și să instalezi un videoclip, dar dacă iei o mulțime de venituri pasive, îl poți servi mult timp.

Chi nu vpevneni, scho pe YouTube ai toate viide? Michelle Phan și-a schimbat dragostea la cosmetice, acea pictură cu un videoclip mare, a obținut peste 8 milioane de plătitori în avans, iar acum a câștigat o companie puternică, cu o capitalizare de 800 de milioane de dolari.

Încercați marketingul afiliat și începeți să vindeți

Această tehnică a veniturilor pasive este mai importantă pentru bloggeri și site-uri de internet active. Puteți începe să promovați orice produse pe site-ul dvs. și să renunțați la o taxă fixă sau la o taxă pe vânzare.

Nu este atât de ușor să faci bani într-un asemenea rang, așa cum ai putea crede, încât o mulțime de companii sunt motivate să-și vândă produsele din ce în ce mai mult.

Poți afla propunerile despre parteneriat fie mergând direct la recrutori, fie pe site-uri specializate. Cel mai bun dintre toate, ca produs de publicitate, serviciul chi cіkaviy you chi pentru a arăta tema site-ului.

Simțiți-vă liber să vă faceți fotografii și să aduceți ceva surplus la Merezhya

Îți place fotografia? Dacă da, îl poți transforma într-o sursă pasivă de venit. Băncile foto, ca aceasta, vă pot oferi o platformă pentru a vă vinde fotografiile. Vei lua suma de bani sau o rată fixă pentru fotografia de piele, vândută clientului site-ului.

Pentru cine are o fotografie de piele, să oferim o viață întreagă de venit, care poate fi reluat din nou și din nou. Nu trebuie să-ți creezi un portofoliu, să investești într-una sau mai multe platforme și pe care se vor încheia activitățile tale active. Tot suportul tehnic pentru vânzarea de fotografii se află în spatele ajutorului platformei web.

Cumpărați acțiuni la preț ridicat

După ce ați creat un portofoliu de acțiuni cu o marjă de profit mare, luați venitul pasiv obișnuit la o rată obișnuită a dobânzii, ca și cum ați muta bogat sute de depozite bancare.

Nu uitați de acele acțiuni prioritare care sunt încă acțiuni, astfel încât să puteți începe să reevaluați capitalul. În acest caz, veți obține un profit din doi dzherel - sub formă de dividende și un profit din investițiile de capital. Pentru a cumpăra astfel de acțiuni și pentru a completa formularele necesare, trebuie să creați un cont de brokeraj.

Scrieți o carte electronică

Evident, dacă poți termina procesul laborios și dacă scrii o carte și o așezi pe piețele comerciale, îți poți asigura venituri. Puteți vinde cartea pe un site public sau o puteți lega de favoarea partenerului dvs. cu alte site-uri, care vor acoperi subiectele cărții.

Scrieți o carte de referință și luați redevențele

Yak i u vipadku scrie e-carte, aici puteți obține ajutor. Dar dacă lucrarea este terminată, iar cartea este la vânzare, va deveni o sursă pasivă de venit.

Merită mai ales situația dacă ai șansa de a vinde cartea celor care te văd, ceea ce îți va plăti o taxă pentru vânzare. Dintr-un exemplar din piele vândut, vei cheltui mulți bani, iar dacă cartea este populară, poți câștiga o mulțime de sume. Până atunci, qi viplati poate fi destinele trivati.

Mike Piper de la ObviousInvestor.com a scris recent acest lucru. Vin a scris cartea „Investiții în viața mea simplă”, care a fost vândută doar pe Amazon. Prima carte a devenit cea mai vizibilă carte, creând o serie întreagă de vinuri. Cărți Qi într-o clipită.

Câștigați cashback din tranzacțiile cu cardul de credit

Multe carduri de credit asigură cashback de la 1% la 5% din suma achiziției. Mai mergi la cumpărături și cheltuiești bani, nu-i așa?

Astfel de bonusuri vă permit să vă asigurați propriul tip de „dokhid” pasiv (pare o schimbare în vitrate) sub forma unei lucrări.

Vinde produse umede online

În această sferă, posibilitățile sunt nesfârșite: puteți vinde practic orice bun pentru service. Poate fi creat de dvs. și pregătit manual sau printr-un produs digital (software, DVD-ROM-uri sau video original)

Pentru tranzacționare, puteți evidenția o resursă de profil, deoarece nu puteți avea un site web sau un blog în mod implicit. Krіm tsgogo, puteți face favoarea partenerului dvs. vânzând bunuri pe site-uri web cu o varietate de subiecte sau platforme vicoriste pe kshtalt (o piață americană pentru vânzarea de produse digitale informaționale - nota redacției).

Puteți învăța cum să vindeți bunuri pe internet și să câștigați mulți bani. Poate că nu îmi voi returna venitul pasiv, dar sunt sigur că sunt pasiv pentru o slujbă grozavă, trebuie să sparg shoranka.

Investește în robustețe

Tsej sposіb cheltuiește, shvidshe, în categoria veniturilor napіvpassivnogo, oskolki іnvestitsії v nerukhomіst mayut pe uvazі prinyimnі o cantitate mică de activitate. Tim nu este mai mic, deoarece ai indisciplină, după cum știi deja, practic rămâi cu mai puțin sprijin pentru tabăra ta.

În plus, managerii profesioniști ai minei, iacul vă pot cheruba nestăpânirea pentru un comision de aproximativ 10% din chirie. Astfel de manageri profesioniști ajută la creșterea procesului de creștere a profitului din astfel de investiții sau, în același timp, îl iau.

O altă modalitate de a investi în indisciplină este să plătiți poziții. Dacă iei un împrumut pentru a cumpăra o proprietate, dacă o închiriezi, atunci angajații tăi vor stinge întregul borg. Dacă întreaga sumă va fi plătită, venitul tău va crește brusc, iar mica ta contribuție va fi transferată într-un program cu normă întreagă de la intrarea în munca principală.

Cumpărați un blog

Mii de bloguri sunt create pentru un timp, iar multe dintre ele în fiecare oră vor apărea zanedbanim. Dacă puteți obține un blog cu o sumă suficientă de venit - și, de asemenea, cu un flux suficient de bănuți - puteți deveni un venit pasiv dzherel miracol.

Majoritatea blogurilor câștigă Google AdSense, care o dată pe lună plătește pentru publicitate pe site. Pentru a vă asigura venituri suplimentare, puteți pune și site-uri partenere. Ofensarea acestor fluxuri de profit va fi a ta, atâta timp cât deții un blog.

Din punct de vedere financiar, blogurile încep să se vândă pentru o sumă, de 24 de ori mai mare decât venitul lunar pe care îl poate aduce blogul. Deci, așa cum un site poate câștiga 250 USD pe lună, mai mult decât orice, îl puteți cumpăra cu 3.000 USD. Ze înseamnă că depunând 3.000 USD, poți câștiga 1.500 USD pe un împrumut.

Este posibil să cumpărați un site de la dvs. și pentru mai puțini bănuți, dacă doriți să faceți mâna pe acest bun. Pe unele site-uri, plasarea materialelor „vіchnі”, pentru a nu pierde relevanța și va aduce profituri de-a lungul anilor după publicare.

Cadou bonus: Dacă cumpărați un astfel de site și apoi îl susțineți cu conținut proaspăt, veți putea crește venitul lunar și veți putea vinde din nou site-ul într-o oră la un preț semnificativ mai mare, mai mic vi s-a dat la cumpărare.

Sunteți binevenit, în loc să cumpărați un blog, vă puteți crea propria putere. Acesta este, de asemenea, un mod dezonorant de a câștiga bani.

Creați un site web care vinde

Daca exista un produs, despre care stii multe, poti incepe sa-l vinzi pe site-ul de profil. Metodologia este aceeași, ca și atunci când vindeți un produs din propria producție, datorită faptului că nu veți putea face față producției în sine.

După o oră, puteți afla dacă puteți adăuga astfel de mărfuri. După cum se dovedește, site-ul are mai multe șanse să aducă beneficii.

Dacă cunoașteți o modalitate de a livra mărfurile fără întârziere de la picker până la cumpărare, nu vă veți putea rătăci mâinile. Poate că nu voi obține venitul meu pasiv, dar este încă aproape de asta.

Investește într-un trust de investiții nedistructiv (REIT)

Este permis să fi investit în indisciplină, dar nu vrei să adaugi o oră la respectul tău. Іz cim vei fi ajutat de trusturi de investiții. Duhoarea se află la baza fondului, care va duce la diverse proiecte în sfera benzii indestructibile. Fondiile sunt tratate de profesioniști, așa că nu trebuie să te implici în meseria lor.

Unul dintre principalele plusuri ale investițiilor în trusturile REIT sunt cele care duh să aducă mai multe dividende, acțiuni mai mici, obligațiuni și depozite bancare. Puteți, de asemenea, să vă vindeți cota într-un trust, astfel încât să puteți lucra cu astfel de active cu lichiditate, încredere în sine mai redusă și indisciplină.

Deveniți un partener de afaceri pasiv

Știți cât de reușită va avea nevoie de capital o companie pentru extinderea afacerii? Ca atare, poți deveni ca un înger de linie scurtă și poți oferi capitalul tău. Pentru a acorda un împrumut managerului companiei, cereți o cotă din acțiuni. Oricare ar fi cazul, stăpânul companiei este o companie robotică, atunci vei fi un partener pasiv, care va lua parte și la afacere.

Micile afaceri din piele vor avea nevoie de o recomandare pentru a sprijini vânzarea. Alcătuiți o listă de contractori, ale căror servicii le corespundeți în mod regulat și le puteți recomanda pentru spivpratsi. Luați legătura cu ei și aflați dacă sistemul de plată pentru recomandări a fost transferat.

Înainte de listă, puteți adăuga contabili cunoscuți, designeri de peisaj, electricieni, instalatori, curățeni, kilims - oricine. Fii gata să recomanzi serviciile acestor persoane prietenilor, rudelor și colegilor tăi. Puteți obține un comision de recomandare a pielii doar vorbind cu oamenii.

Nu subestima programele de recomandare din sfera profesională. Ca și cum compania, de vie pratsyuete, a transferat bonusuri pentru recomandarea de noi recrutori sau clienți noi, grăbește-te tsim. Acești bănuți de legendă arcană.

Construiește o casă care nu câștigă pe Airbnb

Conceptul a apărut mai mult de câțiva ani mai târziu, apoi s-a răspândit rapid în întreaga lume. Airbnb le permite oamenilor să mărească prețul mâncării și să plătească mai puțin pentru șederea lor la cele mai bune hoteluri. Prin participarea la Airbnb, îți poți câștiga casa pentru găzduirea oaspeților și pentru câștiguri bănuți suplimentari ca nu cumva pentru rahunok orendi.

M-am angajat la venitul banilor depuși și voi deveni standul tău și yogo roztashuvannya. Desigur, ca budinok roztashovaniya dvs. într-un loc scump sau încredințat cu o stațiune populară, veniturile vor fi bogate. Tse sposіb zarobitku pentru rahunok vіlnih primіschen la coliba ta, ca și cum ar fi goală.

Scrieți un program

Programele pot fi denumite după sursa de venit. Gândiți-vă câți oameni au astăzi smartphone-uri. Asta Mayzhe totul! Oamenii descarcă programe ca al lui Dumnezeu - și nu fără un motiv.

Programe pentru a face viața oamenilor mai ușoare. Nu contează ce te ajută să postezi poze frumoase, ceea ce vezi este o sarcină, ai nevoie de un addendum, un fel de korisny.

Puteți întreba: dacă aveți atât de multe suplimente, atunci acum puteți cere să creați încă unul. De ce nu există prea multă concurență? Este în regulă, dar noile idei creative pot câștiga. Dacă poți învăța ceva unic, poți să-ți câștigi existența.

Nu știi cum să programezi? Chi nu este o problemă, poți învăța. Există o mulțime de cursuri diferite pe Internet, inclusiv cele care sunt gratuite. In plus, poti angaja un retailer care va face o completare, pe baza ideii tale.

Rezultatul final este un supliment, care poate aduce un venit admirabil de pasiv.

Creați cursuri online

Kozhna lyudina este un expert la Chomus. De ce să nu creezi un curs online despre tezaurizarea ta?

Aflați cum să vă creați și să desfășurați propriile cursuri online. Una dintre cele mai simple moduri de a ajunge la cele mai populare site-uri de pe kshtalt

Vuzkospetsializovannyh material pentru investitori profesioniști

și ascultarea cursului Fin-plan „”.

Evoluțiile financiare și economice sunt cel mai adesea legate de evaluarea distribuțiilor la ora fluxurilor de bănuți. Vlasne pentru care am nevoie de o rată de reducere. Din punctul de vedere al matematicii financiare, acea teorie a investițiilor este una dintre cele cheie. Pe baza noii metode de evaluare a investițiilor în afaceri bazată pe conceptul de fluxuri de bănuți, se elaborează o evaluare dinamică a eficacității investițiilor, atât reale, cât și cele stoc. Astăzi, există deja mai mult de o duzină de moduri de a alege calculul valorii. Metodele Opanuvannya tsimi permit investitorului profesionist să ia mai multă considerație și să ia o decizie proprie.

Și mai întâi, să trecem la metodele de rotunjire a cotației ratei în її realitatea economică și matematică. Termenul de „rată de reducere” este bine definit, există două abordări: mental matematic (procesele chi) și navit economic.

Denumirea clasică a ratei de actualizare este similară cu axiomele penny: „un ban astăzi este mai scump, un ban mâine”. Rata de reducere Zvіdsi este prețul valorii deyak vіdsotkovy, care vă permite să aduceți numărul de fluxuri de bănuți posibile la linia echivalentă vаrtіsnogo. Bogat la acea vreme, scho znetsіnennya venit probabil vplivaє chinnikіv bogat: inflație; venit risiki neotrimannya sau nedotrimannya; profitul a fost cheltuit, ceea ce este de vina pentru apariția unei mai mari oportunități de investiții alternative penny koshtіv la procesul de implementare a deciziei deja lăudate de investitor; factori de natură sistemică şi alţii.

Rata de reducere Zastosovuyuchi la rozrahunka lor, іnvestor direct, chi discount ochіkuvanі bănuți probabili ajung la ora de linie, tsim vrakhovuuchi oficiali mai mutați. Reducerea permite investitorului să analizeze și fluxurile de penny, distribuite la oră.

Cu aceasta, este imposibil să înșeli rata de reducere și factorul de reducere. Utilizați factorul de actualizare pentru a opera procesul de reinvestire, ca valoare intermediară, garantată pe baza ratei de actualizare pentru formula:

de t - Numărul perioadei de prognoză, în care fluxurile de bănuți vor fi curățate.

Venitul valorii posibile a fluxului penny și factorul de actualizare arată echivalentul curent al venitului estimat. Protecția matematică nu explică cum este asigurată rata de actualizare în sine.

Din acest motiv, se stabilește principiul economic, pentru care rata de actualizare este o alternativă la rentabilitatea investiției cu același risc egal. Un investitor rațional, care acceptă o decizie de a investi bani, va avea noroc pentru dezvoltarea „proiectului” său doar în acest caz, ca și cum veniturile sale vor fi demne de o alternativă și disponibile pe piață. Nu este ușor să o faci, dar este și mai dificil să compari opțiunile de investiții pentru risc egal, mai ales în mintea informațiilor inconsistente. Teoria acceptării soluțiilor de investiții are o problemă cu răspândirea ratei de actualizare pe două depozite - rata fără risc:

Rata de rentabilitate fără risc este aceeași pentru toți investitorii și este mai mică decât riscul sistemului economic însuși. Іnshі riziki іnvestor otsіnuє independent, zazvichay, de la rahuvannyam ekspertnoї otsіnki.

Іsnuє modele impersonale de rotunjire a ratei de actualizare, dar toată duhoarea din acel chi іnshmu arată ca un principiu fundamental de bază.

În acest fel, rata de actualizare este întotdeauna formată din rata fără risc și riscul total de investiție al unui anumit activ de investiții. Punctul din dreapta în aceeași rozrahunka este rata de risc zero.

Rata fara risc

Rata fără risc (în caz contrar, rata rentabilității este liberă pe risc) - aceasta este rata de capitalizare a activelor, pentru care riscul financiar este egal cu zero. Cu alte cuvinte, costul veniturilor pentru opțiuni absolut superioare de a investi bani, de exemplu, pentru instrumente financiare, al căror venit este garantat de stat. Subliniază respectul pentru faptul că pentru depozitele financiare absolut fiabile, riscul absolut nu poate fi zilnic (în acest caz, rata venitului a sărit la zero). Rata fără risc este stabilită de factorii de risc ai sistemului autoeconomic, riscurile, în care investitorul nu poate fi investit: factori macroeconomici, subvenții politice, modificări ale legislației, subdiviziuni supraantropice și naturale. .

De asemenea, rata fără risc arată profitul minim posibil, care este acceptabil pentru investitor. Rata fără risc este responsabilitatea investitorului de a alege singur în mod independent. Puteți asigura rata medie dintr-un număr de opțiuni pentru investiții potențial fără riscuri.

Atunci când alege o rată fără risc, investitorul se face vinovat de asigurarea sumei depozitelor sale cu o opțiune fără risc pentru astfel de criterii precum:

Scara chi total vartist іnvestitsіy.

Perioada de investiție sau o nouă perioadă de investiție.

Posibilitatea fizică de a face un depozit într-un activ fără risc.

Echivalența ratelor nominale pentru valute și altele.

Ratele dobânzilor pentru depozitele la termen în ruble în băncile de cea mai înaltă categorie de fiabilitate. În Rusia, astfel de bănci includ Oschadbank, VTB, Gazprombank, Alfa-Bank, Roslgospbank și alte câteva, care pot fi văzute pe site-ul Băncii Centrale a Federației Ruse. Atunci când alegeți o rată fără risc în acest fel, este necesară asigurarea sumei termenului investiției și a perioadei de fixare a ratei la depozite.

Să dăm un exemplu. Accelerează tributul adus site-ului Băncii Centrale a Federației Ruse. Stan pe un șarpe 2017 r. rata medie a dobânzii pentru depozitele în ruble în termeni de până la 1 an a fost de 6,77%. Rata Tsya și є fără risc pentru mai mulți investitori, yakі zdіysnyuyut іninvestuvannya pe linii de până la 1 an;

Marja de profit pentru instrumentele financiare borgiane suverane rusești. Și aici rata fără risc este fixă ca venit pe (OFZ). Numărul de documente valoroase este emis și garantat de Ministerul Finanțelor al Federației Ruse, care este respectat de cel mai important activ financiar anterior. Pentru termenul până la scadență a primei date, ratele OFZ ar trebui stabilite momentan de la 7,5% la 8,5%.

Riven pributkovostі z іnozemnyh soverzhnyh tsіnnih piperіv. În același timp, rata fără risc este mai scumpă decât randamentul obligațiunilor suverane americane, cu termenii de rentabilitate de la 1 an la 30 de ani. În mod tradițional, economia SUA este evaluată de agențiile internaționale de rating la cel mai egal fiabilitatea și, mai târziu, profitabilitatea obligațiunilor lor suverane și este recunoscută ca fără riscuri. Cu toate acestea, ar trebui să vă asigurați că rata de risc zero în această perioadă este nominalizată pentru dolar, și nu echivalentul rublei. Prin urmare, pentru analiza investițiilor în ruble, este necesar să se adauge titluri suplimentare ale riscului țării;

Rivne pributkovosti pentru euroobligațiunile suverane rusești. O astfel de rată fără risc este, de asemenea, denominată la echivalentul în dolari.

Rata cheie a Băncii Centrale a Federației Ruse. La momentul scrierii, rata cheii statice este de 9,0%. Este important ca această rată să determină prețul bănuților în economie. Creșterea ratelor de preț este mai scumpă pentru un împrumut și, în consecință, crește riscurile. Instrumentul Zastosovuvati tsey urmează marea tutelă, cioburi sunt încă directive și nu un afișaj de piață.

Ratele pieței de creditare interbancare. Aceste tarife sunt orientative și mai acceptabile, egale cu rata cheie. Monitorizarea și modificarea acestor rate, voi reînnoi aceleași reprezentări pe site-ul Băncii Centrale a Federației Ruse. De exemplu, o tabără pentru un șarpe 2017: MIACR 8,34%; RUONIA 8,22%, Rata MosPrime 8,99% (1 zi); ROISfix 8,98% (1 zi). Toate aceste rate pot avea un caracter pe termen scurt și pot stabili profitabilitatea operațiunilor de creditare ale celor mai mari bănci.

Rate de reducere Rosrahunok

Pentru a crește rata de actualizare, rata fără risc ar trebui majorată cu prima de risc, de îndată ce investitorul câștigă, majorând acele investiții. Este imposibil să se evalueze toate riscurile, astfel încât investitorul poate lăuda independent decizia cu privire la acestea, care riscuri pot fi asigurate.

După valoarea primei de risc și rata de actualizare autorizată cel mai mare aflux dați următorii parametri:

Extinderea companiei emitente în acea etapă a ciclului de viață.

Natura lichidității acțiunilor companiei pe piață și volatilitatea acesteia. Cele mai multe acțiuni lichide generează cel mai mic risc;

Tabăra financiară emitent de acțiuni. Poziția financiară stabilă promovează adecvarea și acuratețea prognozării unui flux de bani de afaceri;

Bună reputație și acceptare a companiei de către piață, evaluarea investitorilor oricărei companii;

Apartenența lui Galuzev la riziki, autoritățile tsіy galuzі;

Etape de stabilitate a activității companiei emitente la situația macroeconomică: inflația, fluctuația ratelor dobânzilor și a cursurilor de schimb.

În grupul de riscuri okrem, este de învinuit titlul de krai novі risiki, astfel încât riscurile sunt o investiție în economia unui anumit stat, Rusia de exemplu. Riscurile locale sunt deja incluse în rata fără risc, precum și rata în sine și venitul fără risc al denominației în aceleași valute. Ei bine, există un venit fără risc la echivalentul în dolari, iar rata de actualizare este necesară în ruble, atunci va fi necesar să adăugați riscul țării.

Doar o scurtă listă de factori de risc, deoarece aceștia pot fi asigurați la rata de actualizare. Vlasne, rădăcină în metoda de estimare a riscurilor investiționale și diferite metode de creștere a ratei de actualizare.

Să aruncăm o privire la principalele metode de rotunjire a ratei de actualizare. În această zi, peste o duzină de metode au fost clasificate pentru numirea acestui pokanik, protejând toate mirosurile sunt grupate după rangul ofensiv (de la simplu la pliat):

Mental „intuitiv” - întemeiat mai devreme pe motivele psihologice ale investitorului și mai ales reconsiderat și îmbunătățit.

Experți, chi yakіsnі - întemeiat pe gândurile unui grup de fahivtsіv.

Analitic - bazat pe statistici și date de piață.

Matematică, chi kіlkіsnі - ajută la modelarea matematică și cunoștințe volodіnnya vydpovіdnymi.

O modalitate intuitivă de a calcula rata de actualizare

În comparație cu alte metode, această metodă este cea mai simplă. Selectarea ratei de actualizare în diferite moduri nu este întemeiată matematic și nu mai există bani pentru investitor, care are avantajul rentabilității egale a contribuției sale. Investitorul se poate baza pe informațiile sale anticipate sau pe disponibilitatea unor depozite similare (nu obov'yazkovo vlazhnyh) în acest caz, ca informații despre disponibilitatea investițiilor alternative în casa dumneavoastră.

În cele mai multe cazuri, rata de actualizare „intuitiv” este asigurată prin înmulțirea aproximativă a ratei fără risc (de regulă, este doar rata pentru depozite sau OFZ) cu primul factor de corecție de 1,5 sau 2 etc. În acest fel, investitorul nu își „estimează” propriul risc.

De exemplu, atunci când investiți în fluxuri de bănuți reduse și o rată echitabilă a companiilor, în care este planificat să investească, apelați următoarea rată: rata medie la depozite înmulțită cu 2 merge la eșalonul 3.

Acesta este cel mai simplu mod pentru un investitor privat de a practica și zastosovuєtsya navitt la recunoașterea marii fonduri de investiții de către analize, vinurile protej nu în favoarea economiei de mijloc, oskіlki permit "sub'єktivnіst". În legătură cu cim mi la cіy statti, ne uităm la alte metode de determinare a ratei de actualizare.

Reducere la rata de reducere bazată pe evaluarea experților

Metoda expertiza se stabileste numai in cazul in care investitiile sunt realizate cu investitii in actiunile companiilor de noi obloane si activitati, start-up-uri si fonduri de risc, si daca statisticile pietei privind informatiile financiare despre companie sunt adecvate.

Metoda expertă de determinare a ratei de actualizare se bazează pe estimarea și media opiniei subiective a diferitelor fahivtsiv, de exemplu, cu privire la evaluarea rentabilității investițiilor specifice. Nu suficientă o astfel de abordare este o parte importantă a sub'ektivismului.

Este posibil să se îmbunătățească acuratețea estimărilor și să se reducă puțin estimările subiective prin plasarea unui pariu pe rata fără risc și riscul. Investitorul alege singur rata fără risc, iar evaluarea riscului investiției egală cu cea pe care am descris-o mai devreme este deja cunoscută experților.

Metoda este bine stabilită pentru echipele de investiții, care au experți în investiții de alt profil (valută, galuzev, syrovinni toshcho).

Reducerea ratei de reducere folosind metode analitice

Metodele analitice de calculare a ratei de actualizare valorează foarte mult. Ei tind să se bazeze pe teoria economiei companiei și pe analiza financiară, matematica financiară și principiile de evaluare a afacerilor. Vom introduce o serie de aplicații.

Rate de actualizare contabile pentru îmbunătățirea manifestărilor de rentabilitate

La diferite rate de reducere, se stabilește baza diferitelor indicații de rentabilitate, astfel încât să vă puteți asigura propriile bani pentru tribut. Ca indicator de bază al rentabilității capitalului guvernamental (ROE, Return On Equity), acesta poate fi și altul, de exemplu, rentabilitatea activelor (ROA, Return On Assets).

Cel mai adesea, este folosit pentru a evalua noi proiecte de investiții în cadrul unei afaceri existente, unde se găsește o rată alternativă de profitabilitate și profitabilitatea unei afaceri de streaming.

Creșterea ratei de actualizare pe baza modelului Gordon (model de creștere constantă a dividendelor)

Metoda daneză de calcul a ratei de actualizare este acceptabilă pentru companiile care plătesc dividende pentru acțiunile lor. Această metodă transmite victoria unui număr mare de minți: plata și dinamica pozitivă a dividendelor, schimbul zilnic de termeni pentru afacere, o creștere stabilă a veniturilor companiei.

Rata de actualizare la momentul creșterii fluxului de numerar al capitalului de stat al întreprinderii se asigură conform formulei:

Metoda daneză este dependentă de metoda de evaluare a investițiilor în proiecte noi ale companiei, acționarilor acestei afaceri, ca un control al profiturilor, și să ia mai puține dividende.

Metode de calcul a ratei de actualizare a ratei de actualizare

Din pozițiile teoriei investițiilor și metodelor, iar variațiile acestora sunt principalele și cele mai precise. Indiferent de diferențele impersonale, toate metodele pot fi numite până la trei grupuri:

Modele de motivare cumulativă.

Modele de estimare a activelor de capital CAPM (Capital Asset Pricing Model).

Modele de cost mediu ponderat al capitalului WACC (Weighted Average Cost of Capital).

Majoritatea acestor modele sunt mai pliabile, datorită calificărilor lor matematice și economice. Să aruncăm o privire la principiile globale și modelele de bază ale lui rozrahunkov.

Model de motivare cumulativă

În cadrul acestei metode, rata de actualizare este suma ratei fără risc a rentabilității capitalizate și a riscului total de investiție pentru toate tipurile de risc. Metoda de rotunjire a ratei de actualizare pe baza primelor de risc la nivelul de profitabilitate fără risc este posibilă numai dacă este dificil de estimat riscul reciproc și rentabilitatea investițiilor în analiza afacerilor folosind metodele statisticii matematice. Pentru un privitor sălbatic, formula pentru o rozrahunka arată astfel:

Modelul de evaluare a activelor de capital CAPM

Autorul acestui model este laureatul Nobel pentru economie W. Sharp. Logica acestui model nu diferă de cea precedentă (rata rentabilității se adună din rata fără risc și risc), o modalitate diferită de evaluare a riscului investiției.

Acest model este considerat a fi fundamental, iar fundamentele vor stabili stagnarea profitabilității la nivelul її schilnostі la nivelul factorilor de risc de piață. Această relație este evaluată prin așa-numitul coeficient „beta”, care, de fapt, este elasticitatea mondială a rentabilității unui activ la o modificare a rentabilității medii pe piață a activelor similare de pe piață. Pentru un look casual, modelul CAPM este descris prin formula:

De β este coeficientul „beta”, lumea riscului sistematic, gradul de exploatare a activelor, care se evaluează, în funcție de riscurile sistemului auto-economic, iar rentabilitatea medie a pieței este profitabilitatea medie pe piața de active de investiții similare.

Dacă coeficientul „beta” este mai mare decât 1, atunci activul este „agresiv” (mai mult surplus, se schimbă mai repede decât piața și mai puțin riscant decât analogii săi deasupra pieței). Dacă coeficientul „beta” este mai mic decât 1, atunci activul este „pasiv” sau „lent” (mai puțin profitabil, dar mai puțin riscant). Dacă coeficientul „beta” este mai mare de 1, atunci activul este „bayduzhiy” (excedentul acestuia se modifică în paralel cu piața).

Reducere la rata de reducere pe baza modelului WACC

Evaluarea ratei de actualizare pentru ameliorarea costului vital mediu al capitalului companiei ne permite sa estimam variabilitatea tuturor resurselor si activitatilor financiare. Tsej pokanik vіdbivaє vіdbivaі vіdbіvі vіtrati vіdpriієmstva іn plata pozikovogo kapitalu, aktsionernogo kapitalu, іnshikh zherel zazhenih їх їх їх їх їх їх єх іх іх іх іх ії їєєєєє ї ії аѕtіvі ії аѕtіvі. Chiar dacă profitabilitatea reală a companiei se datorează WACC, aceasta generează și profit suplimentar pentru acționarii săi și navpaki. Tocmai din acest motiv, indicatorul WACC este considerat și o bară a marjelor de profit necesare investitorilor în companie, adică rata de actualizare.

Rozrahunok al indicatorului WACC se bazează pe următoarea formulă:

Desigur, gama de metode de stabilire a ratei de actualizare este largă. Am descris doar modalitățile principale, care sunt cele mai comune modalități de a atrage investitorii în această altă situație. După cum am spus mai devreme în practica noastră, câștigăm cel mai simplu, dar pentru a obține un mod eficient „intuitiv” de a seta rata. Alegerea unei anumite metode este întotdeauna lăsată la latitudinea investitorului. Puteți învăța în practică întregul proces de luare a deciziilor de investiții în cursurile noastre. Metode profunde de analiză sunt deja predate la un alt nivel de pregătire, la cursuri de pregătire avansată pentru investitori practicanți. Puteți evalua calitatea instruirii noastre și puteți lucra primii pași în investiție înscriindu-vă la a noastră.

De parcă acest articol a fost pentru tine, te rog să dai un like și să distribuie prietenilor tăi!

Investiții Pributkovyh!

Pributkovist. Cel mai semnificativ parametru, a cărui cunoaștere este necesară pentru analiza operațiunilor cu valorile stocurilor, este venitul. Câștig este calculat conform formulei

d = ,(1)

de d- numărul de operațiuni,%;

D- venituri luate de grefierul instrumentului financiar;

Z - vitrati pentru yoga banya;

- coeficient, care a resuscitat veniturile pentru sarcini interval pe oră.

Coeficientul poate arăta

= T /t (2)

de T- intervalul de o oră, care este restituirea venitului;

t- un interval de oră, pentru care s-a luat venitul D.

În acest fel, ca și cum investitorul ar fi luat venitul, de exemplu, în 9 zile ( t= 9), apoi cu calculul fluxului de numerar pentru investiții financiare ( T\u003d 360) valoarea numerică a coeficientului t cost_vnyuvatime:

= 360: 9 = 40

După desemnarea, sondarea rentabilității operațiunilor cu instrumente financiare, se calculează un risc financiar, care are 360 de zile. Cu toate acestea, atunci când ne uităm la tranzacții cu acte suverane (valabil până la lista Băncii Centrale a Federației Ruse, din 05.09.95 nr. 28-7-3 / A-693) T acceptat egal cu 365 de zile.

Ca o ilustrare a creșterii profitabilității unui instrument financiar, ne putem uita la debutul unei schimbări de model. După ce a finalizat operațiunea de cumpărare și vânzare cu un instrument financiar, brokerul a avut 9 zile de venit, ceea ce este bun D= 1.000.000 de ruble, în plus, variabilitatea pieței instrumentului financiar Z= 10.000.000 de ruble. Pributkovіst tsієї operează la pererakhunka de pe râu:

d==  =

=  = 400%.

= 400%.

Dokhid. p align="justify"> Să începem cu un spectacol ostentativ important, victorios la ridicarea eficienței operațiunilor cu hârtii de valoare, є venituri, deduceri în timpul acestor operațiuni. Vin se calculează după formula

D= d + , (3)

de d- o parte de reducere a veniturilor;

- procentul din venit.

Reducere recompensă. Formula pentru distribuirea veniturilor cu discount poate arăta ca

d = (R etc - R pok), (4)

de R pr - prețul de vânzare a unui instrument financiar, cu care urmează să fie efectuate operațiunile;

R poky - prețul unui instrument financiar (în mod semnificativ R până la = Z).

Vіdsotkovy pributok. Venitul Vіdsotkovy este calculat ca venit, scăzând din procentul de salariu pentru acest instrument financiar. Cu aceasta, este necesar să se uite la două căderi. Prima, dacă venitul anual este compensat cu o dobândă simplă, iar cealaltă, dacă venitul anual este compensat cu o rată anuală pliabilă.

Schema pentru realizarea de venituri la o dobanda simpla. Prima tendință este tipică atunci când se acumulează dividende pentru acțiunile preferențiale, împrumuturi pentru obligațiuni și împrumuturi simple pentru depozite bancare. Pentru cine vrei să investești în rozmiri X 0 freca. prin intervalul de o oră, egal P plățile de dobândă, aduceți investitorul la suma sumei, care este mai scumpă

X n-X 0 (1 + n). (5)

În această ordine, venitul procentual al diferitelor scheme de recrutare simplă a veniturilor este mai profitabil:

= X n - X 0 \u003d X 0 (1 + n) - X 0 \u003d X 0 n,(6)

de X n - suma care intră în investitor prin P plăți de dobânzi;

X 0 - investiții din mers în analiza instrumentelor financiare;

- valoarea ratei dobânzii;

P- Numărul de plăți procentuale.

Schemă pentru obținerea de venituri pentru o rată pliabilă a sutei. O altă tendință caracteristică este atunci când se organizează depozite bancare pentru depozite bancare pentru o schemă de cont bancar pliabil. O astfel de schemă de plată transferă plata în bani ca sumă principală, iar în avans plata în bani.

Investiții în extindere Х 0 freca. după prima plată a dobânzii, dați suma, egală

X 1 -X 0 (1 + ).

Cu o altă plată de 100 USD, 100 USD se vor îmbunătăți la suma X 1 . În acest mod, după o altă plată procentuală, investitorul trebuie să plătească suma care este în valoare

X 2 - X 1 (1 + ) - X 0 (1 + ) (1 + ) \u003d X 0 (1 + ) 2.

Otzhe, pіslya n-ї plata dobânzii către investitor va fi suma care este scumpă

X n \u003d X 0 (1 +) n. (7)

De aceea, venitul venitului pliat în detrimentul schemei pliabilului

\u003d X n -X 0 \u003d X 0 (1+ ) n - X 0. (opt)

Vino cu urahuvannyam podatkuvannya. Formula pentru calcularea venitului obținut printr-o oră legală specială de zdіysnennya іz іz documente de valoare corporative, poate arăta

D = d(1- d) + (1- n), (9)

de d - rata de impozitare pe partea de scont a venitului;

p - rata impozitului pe procentul venitului.

reducere veniturile persoanelor juridice (d) pіdlyagaє podatkuvannyu în ordinul calomnierii. Trimiterea este colectată de la generarea de venituri. Vіdsotkovy venit () podatkovuєtsya dzherel tsikh venit.

Principalele tipuri de sarcini care sunt anunțate în momentul funcționării bursei

Managerii, care sunt cel mai adesea folosiți în analiza parametrilor operațiunilor de pe piața de valori, indică următoarele, de regulă, cu privire la o astfel de nutriție:

Care este profitabilitatea unui instrument financiar, care este profitabilitatea unui instrument financiar?

De ce merită prețul calității hârtiei?

De ce ai nevoie de un venit sumar, care să aducă papier valoros (preț redus)?

Care este termenul pentru utilizarea hârtiei valoroase, care sunt eliberate de la o anumită reducere, în scopul de a otrimannya surplus plăcut? etc.

Cu toate acestea, masa principală a altor comenzi pliate semnificativ, cu toate formulele lor diferite, nu este surprinzătoare, dar poate fi arogantă până la perfecțiune. Motivul pentru funcționarea normală a pieței de valori este că profitabilitatea diferitelor instrumente financiare este aproximativ bună. Acest principiu poate fi scris astfel:

d 1 d 2 . (10)

Vykoristovuyuchi principiul uniformității rentabilității, puteți adăuga echivalența pentru realizarea sarcinii stabilite, formule rozkrivayuchi pentru rentabilitate (1) și multiplicatori rapidi. Când te uiți la ea (10)

=

=  (11)

(11)

Pentru un aspect mai arogant, virazi vicari (2) - (4), (9), formula (11) pot fi transformate în egal:

. (12)

. (12)

reluare danii viraz pentru a calcula necunoscutul, care se prostește în sarcină, poți lua rezultatul rezidual.

Algoritmi pentru decuplarea sarcinilor

Sarcina de calcul al venitului. Tehnica de executare a unor astfel de sarcini arată astfel:1) se determină tipul de instrument financiar, care este necesar pentru calcularea randamentului. De regulă, tipul de instrument financiar cu care se fac tranzacții este cu mult înaintea timpului. Aceste informații sunt necesare pentru a determina natura venitului, care trebuie evaluată în valoarea hârtiei (rata de actualizare) și natura subvenției venitului (rata și vizibilitatea veniturilor);

2) z'yasovyatsya acele modificări în formula (1), ceea ce trebuie să știți;

3) ca urmare a viyshlo viraz, scho vă permite să puneți împreună și virishiti yogo în mod invizibil, apoi asupra cui se va încheia practic procedura de executare a sarcinii;

4) întrucât nu a fost posibil să se însumeze egalitatea unui shukany invizibil, atunci formula (1), succesiv virazi virazi (2) - (4), (6), (8), (9), este adusă la o astfel de formă, care vă permite să calculați valoarea necunoscută .

Un algoritm de ghidare mai bun poate fi dat printr-o diagramă (Fig. 10.1).

Responsabilitate pentru profitabilitate. Când sarcina de acest tip este victorioasă, formula (11) este victorioasă. Tehnica de realizare de un tip similar arată astfel:

Mal. 10.1. Algoritm pentru rezolvarea sarcinilor de calcul al fluxului de numerar

1) se determină instrumente financiare a căror rentabilitate este egală între ele. Cine poate fi pe punctul de a, pe o piață care funcționează normal, profitabilitatea diferitelor instrumente financiare este aproximativ egală cu unu la unu;

sunt determinate tipuri de instrumente financiare, care vor trebui să calculeze profitabilitatea;

z'yasovyatsya v_domі și nevіdomі zminnі în formula (11);

dacă, ca urmare, a fost virazed, ceea ce vă permite să pliați și să pliați uniform și virishiti yogo pentru o shukana invizibilă, atunci egalizarea este încălcată și procedura de executare a comenzii pe aceasta se încheie;

întrucât nu a fost posibil să se însumeze egalitatea unei shukana invizibile, atunci formula (11), succesiv virazi virazi (2) - (4), (6), (8), (9), este adusă la o astfel de formular, care vă permite să calculați valoarea necunoscută.

Să aruncăm o privire asupra unui eșantion de sarcini tipice enumerate, care par să se abate de la standardul metodologiei propuse.

exemplu 1. Certificatul de depozit a fost cumpărat cu 6 luni înainte de termenul de răscumpărare la un preț de 10.000 de ruble. și vândut cu 2 luni înainte de termenul de răscumpărare pentru un preț de 14.000 de ruble. Vyznachte (pentru o dobândă simplă, fără taxe urakhuvannya) rentabilitatea operațiunilor de la malul râului.

Croc 1. Tipul de hârtie valoroasă este clar indicat: un certificat de depozit. Acest valoros papirus, emis de bancă, vă poate aduce la sac ca un bogat, și venituri reduse.

Croc 2

d =  .

.

Cu toate acestea, nivelul pentru rezolvarea sarcinilor nu a fost încă luat, deoarece există doar Z- Prețul de salvare a instrumentului financiar, care costă 10.000 de ruble.

Croc 3 Vykoristovuєmo pentru formula problemei rozvyazannya (2), pentru yakіy T= 12 luni și t= 6 - 2 = 4 luni. În această ordine, = 3.

d =  .

.

Croc 4. Formule Z (3), vrahovyuchi, scho = 0, putem lua viraz

d =  .

.

Croc 5. Formula Vikoristovuyuchi (4), vrakhovuyuchi, scho R pr \u003d 14.000 de ruble. i R până la = 10.000 de ruble.

d=(14 000 - 10 000) : 10 000 3 100 = 120%.

Mal. 10.2. Algoritm pentru decuplarea sarcinilor pentru randamente egale

fundul 2. Alegeti pretul cazarii Z banca de propriile facturi (reducere) pentru minte că nota este scrisă în valoare de 200.000 krb. zі linie de plată t 2 = 300 de zile, rata bancară este mai mare (5) = 140% din ratele obișnuite. R_k să accepte egal cu rolul financiar ( T 1 = T 2 = t 1 = 360 de zile).

Croc 1. Primul instrument financiar este un depozit la o bancă. Un alt instrument financiar este o factură cu discount.

Croc 2 Aparent, până la formula (10), rentabilitatea instrumentelor financiare este de vină, dar aproximativ egală cu unu la unu:

d 1 =d 2 .

Cu toate acestea, formula nu este egală cu nicio magnitudine necunoscută.

Croc 3 Formula (11) este detaliată, vicoristă pentru rezolvarea problemei. Să considerăm de la sine înțeles că T 1 = T 2 = 360 de zile, t 1 = 360 de zile și t 2 = 300 de zile. În această ordine, 1 \u003d l și 2 \u003d 360: 300 \u003d 1.2. Wrahuemo așa, scho Z 1 = Z 2 = Z. Drept urmare, luăm viraz

=

=  1,2.

1,2.

Dane este, de asemenea, capabil să lupte pentru îndeplinirea sarcinii atribuite.

Croc 4. Din formula (6) atribuim suma care va fi luată de la bancă la plata veniturilor la o dobândă simplă la un moment dat; plata dobânzii:

D 1 = 1 = Z = Zl,4.

Din formula (4) semnificăm venitul, care este luat de cambia:

D 2 = d 2 = (200 000 - Z).

Trimiterea datelor date la formula, otrimana pe crosetat fata, si otrimuemo

Z  =

=  l,2.

l,2.

Gelozia lui Dane virishuemo shdo nevіdomogo Zși ca urmare, cunoaștem prețul cambiei, care este mai mult Z= 92308 ruble.

Metode private pentru calcularea numărului de sarcini

Să aruncăm o privire la metodele private de îmbunătățire a numărului de sarcini care se lipesc de procesul de muncă profesională pe piața de valori. Să aruncăm o privire mai atentă asupra analizei aplicațiilor specifice.Vlasnі și pozikovі koshti la zdіysnіnі povіdіz іznimi hârtii

exemplu 1. Investitorul decide să cumpere pentru prima dată o acțiune din creșterea cursului de schimb de 42%. Investitorul poate plăti pentru 58% din prețul real al acțiunilor ( Z). Care este suma maximă de bani () necesară pentru a prelua poziția investitorului de la bancă în vederea asigurării profitului la depunerea banilor băncii la o rată de nu mai puțin de 28% pentru bani? În cazul rambursării, este necesar să se ramburseze surplusul (la o rată de 30%) și faptul că sute de poziții bancare vor fi răscumpărate din excedent la її podatkuvannya.Soluţie. Să aruncăm o privire la spatele florilor de cireș prin metoda tradițională de acoperire.

Croc 1. Tipul de lucrări valoroase (acțiune) sarcini.

Croc 2 Din formula (1) luăm viraz

d =  100 = 28%,

100 = 28%,

de Z- Rinkova varty a instrumentului financiar.

Prote rozvyazati ryvnyannya putem, oskolki z zavdannya vіdomі mai puțin d- profitul unui instrument financiar din depozitul de bani și o parte din bani la instrumentul financiar al băncii.

Croc 3 Formula alternativă (2), în yakіy T = t= 0,5 soartă, să calculăm = 1. Rezultatul va lua virusul

d = 100 = 28%.

Dane este, de asemenea, capabil să lupte pentru îndeplinirea sarcinii atribuite.

Croc 4.Ținând cont de cele pe care investitorul le primește mai puțin decât veniturile din scont, formula veniturilor din compensarea subvenției (9) poate fi modificată în aparență.

D = d(1 - d) = d0,7.

Proprietățile Virasei pentru producția de gluten sunt prezentate sub formă

d =  = 28%.

= 28%.

De asemenea, Tsey viraz nu îi permite lui virishiti să stabilească o sarcină.

Croc 5. Cum up the zavdannya scâncet, scho:

pentru prețul de piață al instrumentului financiar, o creștere de 42%, tobto. fii corect viraz R pr = 1,42 Z;

Cheltuiți bani pe acțiuni pentru a câștiga bani și plătiți sute de dolari pentru poziții bancare, tobto.

Otrimaní virazi vă permit să remodelați formula pentru venituri cu discount (4) dintr-o privire

d = (P etc - R pok) = 42 Z(1 - ).

Vikoristovuєmo cei virase în otrimaniy mai multe formule pentru rozrahunku pributkovostі. Ca urmare a înlocuirii, vom lua

d =  = 28%.

= 28%.

Danemarca viraz є egal cu shodo . Decizia de a elimina egalizarea vă permite să luați diferența: = 44,76%.

Din punctul de vedere de mai sus, este clar că aceeași sarcină poate fi vyrishena în spatele formulei de prețuire a zavdanului, care poate fi acuzată pentru prețurile mari și scăzute victorioase în cazul favorurilor de la lucrări valoroase:

d=  (13)

(13)

de d- Rentabilitatea instrumentului financiar;

LA - rata de creștere a cursurilor de schimb;

- rata bancara;

- o parte a oaselor poziționale;

1 – coeficient, care este contribuția de asigurare la venit.

Mai mult decât atât, rezolvarea sarcinilor de tip tієї, pe măsură ce bula a fost indusă mai mult, va fi adusă la completarea tabelelor, desemnarea necunoscutului, unde sarcina este încălcată, substațiile valorilor date. la nivelul principal și variația nivelului eliminat. Vom demonstra cu fundul.

fundul 2. Investitorul decide să cumpere o acțiune din creșterea cursului de schimb de 15% pe trimestru. Investitorul poate plăti 74% din prețul real al acțiunilor pentru fluxul de numerar. Care este venitul trimestrial maxim pe care un investitor îl poate lua de la bancă pentru a-și asigura venituri din depozite de bani la o rată de cel puțin 3% pe trimestru? Nu înșela.

Soluţie. Să ne amintim de tabel:

| d | Inainte de | | | 1 |

| 0,03 | 0,15 | ? | 1 – 0,74 = 0,24 | 1 |

Zagalne rivnyannya nabuvaє vglyadu

0,03 = (0,15 - 0,26) : 0,74 ,

care poate fi transformată într-o formă, la îndemână pentru perfecțiune:

= (0,15 – 0,03 . 0,74) : 0,26 = 0,26 ,

dar pentru câteva sute = 26%.

Fără obligațiuni cu cupon

exemplu 1. Obligațiunea fără cupon a fost lansată pe piața secundară la un preț de 87% până la paritatea la 66 de zile după plasarea inițială la licitație. Pentru participanții la preț, vă rugăm să furnizați randamentul la licitație pentru un randament mai mare până la scadență. Calculați prețul pentru care a fost achiziționată obligațiunea la licitație, deoarece termenul este її obіgu dоrivnyuє 92 de zile. Nu înșela.Soluţie.În mod semnificativ - prețul obligațiunilor la licitații la 1000 USD la egalitate N. Todi rentabilitatea la licitație este mai scumpă

d a =

.

.

Numerar până la scadență

d n =

.

.

In aceeasi masura d A і d P iar virishuemo otrimane egal cu ( = 0,631, sau 63,1%).

Viraz, care a fost învingător pentru îndeplinirea sarcinii, care este învinuită de obligațiuni fără cupon, puteți depune la aceeași formulă

= K

= K

,

,

de k- Rambursarea stocului înainte de licitație la stoc înainte de răscumpărare;

- variabilitatea DKO on piață secundară(În părți din valoarea nominală);

- variaţia ATS la licitaţii (pentru piese cu valoare nominală);

t- oră după licitație;

T- Termenul emisiunii de obligațiuni.

Ca un fund, ne uităm la aceeași sarcină.

fundul 2. Obligațiunea fără cupon a fost dată la ordinea plasării primare (la licitație) la un preț de 79,96% din valoarea nominală. Termenul de răscumpărare a obligațiunilor este de 91 de zile. Să spunem, la ce preț pot fi vândute obligațiunile în 30 de zile de la licitație, astfel încât randamentul la licitație să fie egal cu randamentul la scadență. Nu înșela.

Soluţie. Dăm minții sarcina de a se uita la tabele:

| | | T | t | k |

| ? | 0,7996 | 91 | 30 | 1 |

Înlocuind datele din tabele la nivelul de bază, vom lua diferența

( - 0,7996) : (0,7996 30) – (1 - ) : ( 61).

Yogo poate fi adus la un aspect pătrat

2 – 0,406354 - 0,3932459 = 0.

Cel mai pătrat egal, otimuemo = 86,23%.

Metoda de reducere a fluxurilor de penny

Înțelegerea globală a acestei terminologii

Chiar dacă venitul este egal, se alege alternativ venitul depozitului în bancă, atunci metoda alternativă a venitului alternativ este utilizată pentru metoda de actualizare a fluxurilor de bănuți, care până la sfârșitul zilei este utilizată pe scară largă în calculele financiare. . Cu cine da vina pe următoarea alimentație de bază:

valoarea ratei la depozitul unei bănci comerciale, acceptată ca bază;

o schemă pentru a colecta bănuți dintr-un borcan (o simplă bancă pliabilă).

Pe de altă parte, mâncarea este mai simplă: se privește insultele în mod greșit, tobto. acumularea veniturilor din dobânzi pentru timpul inactiv și pentru o rată a dobânzii pliabilă. Cu toate acestea, de regulă, prioritate este acordată schemelor de creștere a veniturilor din dobânzi la o rată a dobânzii pliabilă. Să presupunem că, în vremuri de câștig de bani pentru schema unui venit simplu de viță de vie, câștigă pentru principalul ban, îl voi pune pe un depozit la bancă. Când câștigați bani pentru schema de pliere a banilor, venitul este câștigat ca și cum ați fi pierdut suma și pe aceiași bani ați câștigat venituri. La un alt moment, se pare că investitorul nu pierde suma contribuției principale și suma de bani pentru noul cont bancar. Drept urmare, operațiunea s-a dovedit a fi mai riscantă. Cu toate acestea, nu veți aduce și mai mult surplus, ceea ce reprezintă o plată suplimentară pentru un risc mai mare.

Pentru metoda de evaluare numerică a parametrilor operațiunilor din lucrări valoroase cu actualizarea fluxurilor de bănuți s-a dezvoltat propriul aparat conceptual și terminologie. Її mi imediat vyklademo.

Pristі reducere. Opțiuni diferite pentru depozitele de investiții pot avea programe de plată diferite, care vă fac mai ușor să plătiți fără întârziere. Pentru aceasta, este necesar să aduceți un ban în valoare de un moment la o oră. Dacă acest moment este întrerupt de viitor, atunci se apelează la o astfel de procedură zbіlshennyam, yakscho în trecut - reducere.

Maybutnya varietate de bănuți. Banii care se află în investitor deodată, îi oferă acestuia posibilitatea de a mări capitalul prin plasarea lor pe un depozit la bancă. Drept urmare, în viitor, investitorul va avea o sumă mare de bănuți, așa cum se numește variația viitoare de bănuți.În momentul creșterii veniturilor din dobânzi bancare pentru schema de venit simplu, viitorul valorează mai mult bănuți

P F= P C (1+ n)

Pentru schema de pliere vіdsotka tsey viraz nabuvaє vglyadu

P F= P C (1 + ) n

de R F - viitorul posibil al bănuților;

P C - prima sumă de bănuți (actualul vartist de bănuți);

- rata depozitului bancar;

P- Numărul de perioade pentru obținerea unui venit penny.

Coeficient (1+ ) n pentru rata dobânzii pliante care (1 + n) pentru o dobândă simplă se numesc coeficienții de creștere.

Pochatkova varietate de bănuți.În momentul reducerii, este necesar să întoarceți comanda. În casă, o sumă de bănuți, cum se plătește pentru aceasta din viitor și este necesar să se calculeze câți bănuți este necesar să investească într-o oră dată, astfel încât mama să dea suma din viitor, în cu alte cuvinte, este necesar să se calculeze

P C=  ,

,

de spivmultiplier  -

numit factor de reducere. Este evident că acest lucru este corect pentru acumularea unui depozit pentru o schemă de venituri din dobânzi pliate.

-

numit factor de reducere. Este evident că acest lucru este corect pentru acumularea unui depozit pentru o schemă de venituri din dobânzi pliate.

Rata interna de returnare. Această rată este rezultatul finalizării zavdannya, caz în care rata actuală de depozit este aceeași cu rata viitoare, iar valoarea necunoscută este rata de depozit a venitului brut al băncii, cu o anumită sumă de investiții în securitatea actuală, rata viitorului este stabilită. Rata internă de rentabilitate se calculează conform formulei

=  -1.

-1.

Reducerea fluxurilor de penny. Penny streams - ce argumente, luate în timpul zilei investitori sub formă de investiții în formă de penny. Actualizarea, care este dată la costul investiției viitoare estimate la venitul lor în linie, permite egal vezi diferitіinvestitsіy, zroblenі în momente diferite și pe minți diferite.

Putem privi diferența, dacă instrumentul financiar aduce venituri la începutul orei, care este mai scump C 0, pentru perioada primelor plăți de dobândă - W 1 , altele - Z 2 , ..., pentru perioada n-х vіdsotkovyh viplatov - W n . Surplusul total în cazul operațiunii va fi

D=C 0 + C 1 + C 2 +…+C n .

Decontarea acestei scheme de venituri în bănuți la ora cobului va oferi mai mult timp pentru calcularea valorii pieței actuale vartosti a unui instrument financiar:

C 0 +  +

+ +…+

+…+ =P C. (15)

=P C. (15)

Anujeti.În acest caz, dacă toate plățile sunt egale între ele, a fost introdusă o formulă mai bună

C(1 +  +

+ +…+) =

+…+) =  P C.

P C.

Dacă plățile regulate vor fi făcute în mod aleatoriu, acestea sunt apelate anuitate. Suma anuității se calculează ca

C = .

.

În această oră, acest termen de multe ori zastosovuetsya înainte de toate aceleași plăți regulate, indiferent de frecvența lor.

Aplicați cea mai bună metodă de reducere a fluxurilor de penny

Să aruncăm o privire la sarcina, în partea de sus a unor dotally câștigă metoda de reducere a fluxurilor de penny.exemplu 1. Este necesar ca investitorul să atribuie prețul de piață al obligațiunilor, pentru care oră și pentru fiecare trimestru cupon se plătește venitul anual. W la o rată de 10% din valoarea nominală a obligaţiunilor N,și încă doi ani după încheierea termenului emisiunii de obligațiuni - venitul procentual și rata nominală a obligațiunii, care a costat 1000 de ruble.

Ca o schemă alternativă pentru depozitele de investiții, se oferă un depozit bancar pe doi ani cu venit acumulat din dobânzi pentru schema de plăți trimestriale a dobânzii pliate la o rată de 40% din dobânda obișnuită.

Soluţie. Pentru derivarea problemei date și a formulei (15),

de P= 8 (pentru doi ani se vor percepe 8 plăți cupoanelor trimestriale);

= 10% (rata dobânzii rambursabile, care este de 40%, este rambursată pentru un trimestru);

N= 1000 de ruble. (valoarea nominală a obligațiunilor);

W 0 - C 1 = W 2 - … = W 7 = W= 0,1N- 100 de ruble,

C 8 = C + N= 1100 rub.

3 formule (15)

C(1++++…+)+=(N+C  ).

).

Înlocuind formula pentru valoarea numerică a parametrilor, luăm valoarea curentă a prețului de piață al obligațiunilor, care este mai scump P C = 1100 rub.

fundul 2. Calculați prețul de plasare de către o bancă comercială a facturilor dvs. cu discount, având în vedere că factura este scrisă pentru suma de 1.200.000 krb. Din linia de plată 90 de zile, rata bancară - 60% din normal. Banca narahovuє venit procentual shomіsyatsya pentru schema de pliere bani. R_k vvazhatime egal cu 360 de zile calendaristice.

Pe spatele capului, a fost pus pe spate un zavdannya, vikoristovuyuchi zagalny pіdhіd (metoda de pributkovostі alternativă), care a fost privit mai devreme. Să depășim problema prin reducerea fluxurilor de bănuți.

Rezolvarea problemelor prin metoda overhead (metoda alternativă a surplusului).În cazul încălcării sarcinii stabilite, este necesar să se susțină principiul de bază, care este victorios pentru o piață de valori care funcționează normal. Acest principiu se bazează pe faptul că pe o astfel de piață profitabilitatea diferitelor instrumente financiare poate fi aproximativ aceeași.

Investitorul la începutul orei poate plăti o sumă de un ban X, pe vinul yaku poți:

sau cumpărați o cambie și în 90 de zile luați 1.200.000 de ruble;

în caz contrar, pune bănuții în bancă și în 90 de zile ia înapoi aceeași sumă.

În prima etapă (cumpărarea unei facturi), veniturile sunt mai scumpe: D= (1200000 – X), vitrati Z = X. De aceea este cu 90 de zile înainte

d 1 =D/Z=(1200000 – X)/X.

La o altă opțiune (plasarea monedelor pe un depozit bancar)

D= X(1 + ) 3 – X, Z = X.

d 2 - D/Z=[ X(1+) 3 - X/X.

Este semnificativ faptul că această formulă câștigă - rata bancară, rambursată timp de 30 de zile

- 60 (30/360) = 5%.

d 1 = d 2), otrimuemo egal pentru calcul X:

(1200000 - X)/X-(X 1,57625 - X)/X.

X, Luat X= RUB 1036605.12

Rezolvarea problemelor prin reducerea fluxurilor de penny. Pentru îndeplinirea acestei sarcini, formula (15) este victorioasă. Această formulă are următoarele substituții:

o sută de surplusuri la bancă au fost înghesuite timp de trei luni, tobto. n = 3;

curs bancar, reasigurat 30 de zile, suplimentar - 60 (30/360) - 5%;

nu se plateste biletul la ordin cu discount, tobto. W 0 = W 1 = W 2 = 0;

după sfârșitul a trei luni, cambia se anulează și se achită cambie la noua, egală cu 1.200.000 krb., tobto. W 3 \u003d 1200000 de ruble.

Înlocuind valoarea numerică indusă a formulei (15), luăm egal R h = 1.200.000/(1,05) 3

P C \u003d 1200000: 1,157625 - 1036605,12 ruble.

După cum puteți vedea, pentru șeful clasei, metodele rozvyazannya sunt echivalente.

exemplu 3. Emitentul emite o poziție de obligațiuni în valoare de 500 de milioane de ruble. termenul pentru r_k. Cuponul (120% obișnuit) se plătește în ora răscumpărării. Imediat, emitentul începe să formeze un fond pentru răscumpărare dat eliberare acei bani în plus, depunând o sumă de bănuți pe stiuletul cartierului de piele pentru o sumă deak de bănuți pentru un cont special la bancă, pentru care banca plătește un salariu trimestrial la o rată de 15% pe trimestru. Vznachte (fără arhuvannya podatkuvannya) rozmіr un depozit trimestrial, vvazhayuchi, că momentul depozitului rămas indică momentul răscumpărării poziției și plății vodsotkіv.

Soluţie. Tse zavdannya sruchnіshe virishuvati mod zbіlshennya penny flow. Adresați-vă investitorilor prin râul emițător de gușă

500 + 500 1,2 = 500 + 600 = 1100 milioane de ruble

Qiu suma de vinuri poate fi luată de la bancă de dragul destinului. Când investitorul face același depozit la bancă:

1) pe stiulețul de stâncă X freca. pe rіk pіd 15% plăți trimestriale către bancă la rata de pliere a banilor. Z tsієї sumi la noul naprikintsі soarta va fi X(1,15) 4 freca.;

2) după încheierea primului trimestru X freca. pentru trei blocuri pe mințile liniștite înseși. Ca urmare, la sfârșitul anului cu suma de bani, cel nou va avea X (1,15) 3 ruble;

3) într-un mod similar cu o contribuție la plată, dați, de exemplu, o sumă de X (1,15) 2 ruble;

4) să dea depozitul pentru trimestrul înainte de sfârșitul anului X (1,15) ruble;

5) acel depozit rămas la bancă la rozmіrі X zbіgaєtsya pentru sarcina minții de a plăti poziții.

În acest mod, după ce a făcut un depozit de bănuți la bancă conform schemei prescrise, investitorul, de exemplu, deduce următoarea sumă:

X(1,15) 4 + X(1,15) 3 + X(1,15) 2 + X(1,15) +X= 1100 milioane de ruble.

Virishyuchi Dane Rivnyanya Shchodo X, acceptabil X = 163,147 milioane RUB

Aplicați rozvyazannya deyakh zavdan

Să aplicăm rozv'yazannya deyakh zavdan, yakі deveni clasic și vikoristovuyutsya schodo curs „Piața de lucrări valoroase”.Rinkova varietate de instrumente financiare

Sarcina 1. Calculați prețul de plasare de către banca comercială a facturilor dumneavoastră (reducere) pentru minte: factura este scrisă pentru suma de 1.000.000 krb. de la linia de plată 30 de zile, curs bancar - 60% din normal. Vvazhat rіk este egal cu 360 de zile calendaristice.

Soluţie.În cazul încălcării sarcinii stabilite, este necesar să se susțină principiul de bază, care este victorios pentru o piață de valori care funcționează normal. Acest principiu se bazează pe faptul că pe o astfel de piață profitabilitatea diferitelor instrumente financiare poate fi aproximativ aceeași. Investitorul la începutul orei poate plăti o sumă de un ban X, pe vinul yaku poți:

sau cumpărați o cambie și în 30 de zile luați 1.000.000 de ruble;

în caz contrar, pune bănuții în bancă și în 30 de zile retragi aceeași sumă.

Pentru aceasta, profitul este cu 30 de zile înainte de timp

d 1 = D/Z- (1 000 000 - X)/X.

Un alt depozit (depozit bancar) are sume similare

D - X(1+) - X; Z= X; d 2 = D/Z=[Х(1+) - X]/X.

Este semnificativ faptul că această formulă câștigă - rata bancară, rambursată pentru 30 de zile și mai mult: = 60 30/360 = 5%.

Echivalarea unu la unu a rentabilității a două instrumente financiare ( d 1 =d 2), avem nevoie de egal pentru calculul X :

(1 000 000 - X)/X- (X 1 ,05 - X)/X.

Virishyuchi tse rivnyannya schodo X, Luat

X = 952.380,95 RUB

Sarcina 2. Investitorul A, după ce a cumpărat acțiunile la un preț de 20.250 de ruble și, după trei zile cu profit, le-a vândut investitorului, care, la locul său, la trei zile după cumpărare, a revândut acțiunile cu profit investitorului C pentru un preț de 59.900 de ruble. Cu ce preț investitorul, după ce a cumpărat o anumită hârtie de la investitorul A, părea să creadă că infracțiunile acestor investitori și-au asigurat propriul profit din revânzarea acțiunilor?

Soluţie. Să introducem notația:

P 1 - numărul de acțiuni pentru prima dată;

R 2 - varietate de acțiuni pentru altele vă rog;

R 3 - numărul de acțiuni pentru terți.

Rentabilitatea operațiunii, cum să securizeze investitorul A:

d a = ( P 2 – P 1)/P 1

Aceeași valoare pentru operațiunea efectuată de investitor:

d B = (R 3 - R 2)/R 2 .

În spatele minții d a = d B , sau P 2 /P 1 - 1 = R 3 /R 2 - 1.

Zvіdsi otrimuєmo R 2 2 = R 1 , R 3 = 20250 - 59900.

Sfaturi din partea șefului departamentului: R 2 = 34828 ruble.

Disponibilitatea instrumentelor financiare

Sarcina 3. Valoarea nominală a acțiunilor AT - 100 de ruble. pe acțiune, prețul actual de piață - 600 de ruble. pe acțiune Compania plătește un dividend trimestrial de 20 de ruble pe acțiune. pe acțiune

Soluţie.

N= 100 de ruble. - valoarea nominală a acțiunilor;

X= 600 de ruble. - cota de piata stoc;

d K \u003d 20 de ruble / trimestru - stocul de obligațiuni pentru trimestrul.

Debitul râului la facturarea râului d G semnificat ca privat dupa venitul pentru rau D expuse pe fața instrumentului financiar X:

d G = D/X.

Venitul până la termenul limită este calculat ca venit total trimestrial până la data limită: D= 4 d G - 4 20 = 80 de ruble.

Costul cheltuirii banilor este determinat de prețul de piață al acestui instrument financiar X = 600 krb. Venitul curent este mai scump

d G = D/X= 80: 600 = 0,1333 sau 13,33%.

Sarcina 4. Venitul în linie al acțiunii preferențiale, plata dividendelor, care a fost de 11% la emisiune și valoarea nominală de 1000 de ruble, rata în linie a fost de 8%. Este corecta aceasta situatie?