Потрібно розглянути показники економічної ефективності підприємства.

Насамперед за певний часовий відрізок визначається обсягом виготовлених товарів, який оцінюють з використанням умовно-натуральних, натуральних та вартісних показників.

Обсяг продукції визначається товарною, валовою та реалізованою продукцією. Показник валової продукції - це сумарний обсяг вироблених товарів, що обчислюється в грошах. До цієї категорії відносять завершену кінцеву, а також незавершену продукцію та напівфабрикати, комплектуючі вироби та товари, виготовлення яких вже розпочато. Реалізована продукція включає вже продані товари та вироби. До категорії товарної відносять весь обсяг кінцевих благ, вироблених підприємством.

Оцінка економічної ефективності підприємства проводиться за допомогою таких показників, як валовий дохід, прибуток та чистий дохід.

Розраховується шляхом вилучення з усієї валової продукції амортизації та визначається відніманням із вартості валової продукції її повної собівартості.

Прибуток, як і зазначені показники економічної ефективності, дозволяє оцінити роботу підприємства. Освіта такий відбувається внаслідок реалізації (продажу) продукції. Величина цього показника визначається як різниця між виручкою і витратами на виробництво і саму реалізацію.

Показники економічної ефективності включають до свого складу та витрати. Вони поділяються на одноразові та поточні. Останні безпосередньо пов'язані з реалізацією та виробництвом товарів та утворюють собівартість продукції. Обсяг поточних витрат залежить від різних факторів. Певний вид продукції може виготовлятися з різних матеріалів та видів сировини. Основним показником ефективності є рентабельність виробництва продукції. Ця категорія визначається ставленням отриманої від прибутку до собівартості товарів.

Одноразові витрати - це показники економічної ефективності, що виникають з оновленням та розширенням виробництва. Зазвичай сюди відносять одноразові великі вкладення коштів, мають капітальний характер. Показник ефективності одноразових витрат розраховують відношенням приросту прибутку, чистого чи валового доходу до капіталовкладень.

І все-таки, прибуток - це найважливіший економічний показник, що є кінцевим фінансовим результатом діяльності підприємства. Вона виступає базою економічного розвитку лише на рівні як окремої організації, і держави загалом.

Прибуток, як та інші показники економічної ефективності, визначає конкретну виробничу діяльність підприємства. Рівень прибутку проти іншими фірмами показує якість роботи менеджерів, їх уміння здійснювати господарську діяльність.

Прибуток - це внутрішнє джерело формування фінансових результатів фірми. Чим більше прибутку отримує компанія, тим менше потрібно залучати зовнішні джерела фінансування. На відміну з інших внутрішніх джерел, прибуток постійно відтворюється, й у умовах успішного господарювання відбувається його розширення.

Саме цей показник формує ринкову вартість підприємства. Чим вище рівень і сума капіталізації прибутку, тим більшу вартість набувають активи організації, а, відповідно, зростає та її ринкова вартість.

Розрахувати показники економічної ефективності можна двома способами: шляхом поділу ефекту (результату) на величину ресурсів або витрат, або як різницю між ефектом і витратами на його отримання. Для визначення економічної ефективності сільськогосподарського виробництва доцільно використовувати систему показників. Необхідність її застосування обумовлена як різним характером вимірювання ефекту, так і різними видами виробничих ресурсів, які відрізняються за своєю економічною природою і не завжди можна порівняти.

Враховуючи, що економічна ефективність аграрного виробництва визначається в одних випадках шляхом зіставлення ефекту та ресурсів, а в інших – ефекту та витрат, усі показники, що характеризують її рівень, можна розділити на дві групи. Одна група показників характеризує економічну ефективність використання застосованих ресурсів, інша - спожитих ресурсів (поточних виробничих витрат).

Економічна ефективність господарської діяльностіхарактеризує рентабельність,яка є економічною категорією, що відбиває дохідність і прибутковість підприємства чи галузі. Вона вимірюється такими показниками, як валовий та чистий дохід, маркетинговий дохід, прибуток, рівень рентабельності, окупність витрат, норма прибутку.

Валовий дохід(ВД) дорівнює різниці між вартістю валової продукції (ВП) та матеріальними витратами (МОЗ):

ВД = ВП - МОЗ.

Чистий дохід(ПП) - це різниця між вартістю валової продукції та всіма витратами на її виробництво (ПЗ):

ЧД = ВП - ПЗ, або ЧД = ВД - ВІД,

де ВІД - Витрати оплату праці.

Маржинальний дохід(МД) є різницею між виручкою від реалізації продукції (В) і змінними витратами на виробництво цієї продукції (ПРЗ):

Валовий прибутокє загальним обсягом прибутку підприємства. У складі валового прибутку враховується прибуток від усіх видів діяльності: від реалізації продукції та послуг; від реалізації базових фондів та іншого майна; позареалізаційні доходи та витрати (доходи від здачі майна в оренду; дивіденди; відсотки з акцій та інших цінних паперів, що належать підприємству; штрафи, пені, неустойки).

Прибуток від продукції(П) розраховується шляхом віднімання з грошової виручки (В) повної (комерційної) собівартості (ПС):

Чистий прибутокпідприємства - це валовий прибуток за вирахуванням податків, які не включаються до собівартості продукції.

У цьому абсолютна маса прибутку ще свідчить про ефективність виробництва. Останню характеризує рівень рентабельності виробництва (Ур),являє собою відсоткове відношення отриманого прибутку (П) до повної собівартості (ПС):

Рівень рентабельності продажів(Уп) визначається ставленням величини прибутку до обсягу продажу, який розраховується як різниця між виручкою від продажу продукції та ПДВ та акцизів (Вр):

Рівень рентабельності всього майна (Уї)- Це відсоткове відношення прибутку до середньорічної вартості майна підприємства (Іn):

Рівень окупності витрат(Про з), що є відношенням грошової виручки (В) до комерційної (повної) собівартості (ПС), виражене у відсотках:

Показником рентабельності виробництва є також норма прибутку(Н), під якою прийнято розуміти відсоткове відношення прибутку до середньорічної вартості базових (Ф про) та оборотних (Ф про) фондів:

Він характеризує обсяг прибутку, одержуваної на одиницю виробничих (базових і оборотних) фондів.

Узагальнюючим показником економічної ефективності використання всіх виробничих ресурсівє ресурсовіддача(Р від) та ресурсомісткість(Рем):

де ВП – вартість валової продукції сільського господарства, руб.; РП – величина ресурсного потенціалу, руб.

Ресурсний потенціалсільськогосподарського підприємства – це сукупність трудових, природних та матеріальних ресурсів, з урахуванням кількості, якості, внутрішньої структури кожного з них. Розрахунок ресурсного потенціалу проводиться шляхом їхньої сумарної оцінки за спеціальною методикою.

Виробничий потенціалпідприємства АПК - це об'єктивна здатність підприємства виробляти сільськогосподарську продукцію, яка залежить від кількості, якості та співвідношення матеріальних, трудових та природних ресурсів, а також від рівня їхньої віддачі, що визначається об'єктивними умовами, в яких діє господарство. Розрахунок виробничого потенціалу полягає у визначенні потенційного обсягу продукції, який підприємство може за даних ресурсів зробити.

Узагальнюючий показник ефективності застосування виробничих ресурсів можна розрахувати за такою формулою:

де ВП 1 – фактично отримана валова продукція сільського господарства на 1 га сільгосппродукції, руб.; Н – нормативний рівень виробництва валової продукції, що відображає виробничий потенціал сільськогосподарського підприємства, руб. на 1 га. Нормативний рівень розраховується за рівнянням множинної регресії з урахуванням забезпеченості господарства виробничими ресурсами.

Економічну ефективність використання базових та оборотних коштівхарактеризують фондовіддача, фондомісткість, рівень рентабельності базових засобів, термін їх окупності, коефіцієнт оборотності оборотних коштів, коефіцієнт завантаження коштів в обороті, тривалість одного обороту, матеріаломісткість продукції;

Ефективність використання землі– землевіддача, землеємність, вихід сільськогосподарської продукції, валового та чистого доходу, прибуток із 1га сільгоспугідь, обсяг виробництва базових видів продукції з одиниці земельної площі;

Ефективність використання трудових ресурсів- Річна, денна та змінна виробітку, трудомісткість продукції.

Економічна ефективність виробництва окремих видів продукціївизначається шляхом зіставлення отриманого ефекту з ресурсами чи витратами їх отримання. Для її характеристики використовується система показників. До основних показників економічної ефективності виробництва товарної продукції рослинництвавідносять врожайність сільськогосподарських культур, витрати на 1 ц продукції (трудомісткість), собівартість 1 ц продукції, прибуток від конкретного виду продукції, прибуток на 1 га посівів, рівень рентабельності; нетоварної частини продукції (кормів)- врожайність кормових культур, вихід кормових одиниць і перетравного протеїну з 1 га, собівартість 1 ц кормів у натурі, 1 ц корм.од. і 1 ц перетравного протеїну, витрати на 1 ц. перетравного протеїну.

Основними показниками економічної ефективності виробництва продукції тваринництває продуктивність: потрібної молока на одну корову, середньодобовий приріст живої маси худоби та птиці, настриг вовни з однієї вівці, середньорічна несучість курей-несучок, середня маса однієї голови реалізованої худоби, вихід приплоду на 100 маток; витрати кормів на 1 ц продукції, витрати на 1 ц продукції, собівартість 1 ц продукції, прибуток від реалізації продукції, прибуток на 1 ц продукції або голову худоби, рівень рентабельності.

Для визначення економічної ефективності переробкисільськогосподарської продукції застосовують такі показники, як витрата сировини на одиницю кінцевої продукції, вихід кінцевої продукції на одиницю сільськогосподарської сировини, витрати на одиницю продукції, собівартість одиниці продукції, прибуток від продукції, рівень рентабельності. Економічна ефективність зберіганнясільськогосподарської продукції характеризується такими показниками: коефіцієнт використання ємності сховищ, втрати продукції при зберіганні, витрати матеріально-грошових коштів на зберігання одиниці продукції, прибуток від зберігання та рівень рентабельності.

Розглянутий комплекс показників дозволяє всебічно характеризувати економічну ефективність господарської діяльності підприємства.

Оцінюючи економічну ефективність сільськогосподарського виробництва дуже важливо враховувати специфіку галузі. Виробництво сільському господарстві, як у жодній іншій сфері, пов'язані з використанням природних ресурсів. З цієї причини визначення ефективності виробництва обов'язково має пов'язуватися із збереженням навколишнього середовища.

Показники економічної ефективності виробництва - поняття та види. Класифікація та особливості категорії "Показники економічної ефективності виробництва" 2017, 2018.

Для зручності вивчення матеріалу, статтю економічна ефективність розбиваємо на теми:

В економічній теорії та практиці розрізняють економічну та соціальну ефективність виробництва.

Рівень ефективності громадського виробництва визначається системою показників.

У найбільш узагальненій формі економічна ефективність громадського виробництва окреслюється співвідношення "результати - витрати" за формулою:

Ефективність виробництва = Результат виробництва поділено на витрати виробництва.

Однак цей показник є дуже узагальненим, оскільки характеризує ефективність усіх сукупних витрат, які припадають на випуск одиниці продукції. Тому для визначення ефективного використання кожного фактора виробництва окремо застосовується система конкретних показників: продуктивність праці, трудомісткість, капіталовіддача, капіталомісткість, матеріо-ловіддача, матеріаломісткість, енергоємність, еколого-ефективність.

Так, рівень та динаміку продуктивності праці оцінюють різними показниками.

Продуктивність праці – це дієздатність праці. На мікрорівні її визначають як відношення обсягу виробленої продукції до кількості робітників, зайнятих у її виробництві, або до кількості відпрацьованих людино-годин за певний проміжок часу.

Продуктивність праці = Обсяг продукції поділено на кількість працівників, що її створюють

Продуктивність праці макрорівні визначають як ставлення валового внутрішнього продукту чи чистого національного доходу до середньої чисельності працівників, зайнятих у його створенні.

Продуктивність праці = ВВП поділено на середню чисельність працівників

Трудомісткість - показник, обернений до продуктивності праці, який визначає вартість витраченої живої праці на виробництво одиниці продукції.

Трудомісткість = Вартість витраченої живої праці поділена на вартість виробленої продукції

Капіталовіддача – показник, що характеризує ефективність використання основного капіталу (засобів праці). Він розраховується як ставлення вартості виробленої продукції до вартості основного капіталу.

Капіталовіддача = вартість виробленої продукції поділена на вартість основного капіталу

Капіталомісткість - обернений показник капіталовіддачі, який фіксує вартість витрат основного капіталу на одиницю виробленої продукції.

Капіталомісткість = вартість основного капіталу поділена на вартість виробленої продукції

Матеріал віддача характеризує ефективність використання предметів праці, т. е. показує, скільки вироблено продукції з витрачених матеріальних ресурсів (сировини, матеріалів, палива та інших.). Розраховується як ставлення вартості виробленої продукції до вартості витрачених матеріальних ресурсів.

Матеріаловіддача = вартість продукції поділена на вартість матеріалів

Матеріаломісткість є оберненим показником матеріал віддачі, який характеризує вартість матеріальних ресурсів, витрачених на одиницю виробленої продукції.

Матеріаломісткість = вартість матеріалів поділена на вартість продукції

Енергоємність характеризує витрати енергетичних ресурсів на одиницю виробленої продукції.

Енергоємність = вартість енергії поділена на вартість продукції

Еколого-ефективність. Сучасна економічна наука вважає, що поряд з показниками економічної ефективності необхідно визначати і ефективність суб'єктом господарювання за допомогою показника еколого-економічної ефективності за такою формулою:

Е=Ео-(А+В+С)

Де Ео – загальноекономічний ефект суб'єкта господарювання;

А – вартість природоохоронних заходів;

В – втрати від завданих збитків природному середовищу;

С – вартість природних ресурсів.

Цей показник характеризує зв'язок між кількістю ресурсів, що застосовуються у процесі виробництва, та отриманою кількістю продукції (результатом діяльності). Більша кількість продукції, отриманої за певного обсягу витрат, свідчить про підвищення ефективності. Менший обсяг продукції за певної кількості витрат свідчить про зниження ефективності.

Зазначені розрахунки показників ефективності необхідні прийняття тих чи інших оптимальних рішень.

По-перше, вони необхідні для оцінки рівня використання різних видів ресурсів, їх витрат, здійснюваних організаційно-технічних заходів та загальної результативності виробничої діяльності підприємства протягом певного періоду.

По-друге, за їх допомогою обґрунтовуються та визначаються найкращі варіанти господарських рішень щодо застосування нової техніки, технології, організації виробництва, підвищення якості та оновлення асортименту продукції тощо.

У зарубіжній науковій літературі економічне поняття "ефективність" був із альтернативним вибором використання ресурсів. При цьому підході ефективність сприймається як ставлення те, що підприємство реально виробляє, до того що, що міг би виробляти за наявних ресурсах, знання і можливості. У такому разі альтернативою виступає вибір різних видів діяльності, а в основу оцінки ефективності покладено порівняння отриманого та втраченого прибутку. Остання уособлює прибуткові види діяльності, яких підприємству з різних причин довелося відмовитися. При цьому можуть бути дві причини неефективної діяльності підприємства. Перша – зайві витрати, у тому числі велика кількість відходів, друга – неефективна система їх вибору, коли ресурси неправильно розподілені між різними видами діяльності.

Показники соціальної ефективності виробництва

Соціальна ефективність суспільного (національного, внутрішнього) виробництва показує, наскільки його розвиток відповідає досягненню своєї головної мети – служити споживачеві, задовольняти особисті потреби кожної людини.

Критерієм економічної ефективності діяльності підприємства за всі роки існування є зростання його вартості, яке визначається таким чином:

Метою визначення рівня та динаміки економічної ефективності підприємства є обґрунтування рекомендацій щодо її підвищення.

Є два підходи до дослідження економічної ефективності: від приватних показників – до узагальнюючих та критерію або від критерію та узагальнюючих показників – до приватних.

Вимоги щодо вибору системи показників економічної ефективності:

Кількість параметрів залежить від конкретної цілі аналізу чи планування;

- економічний зміст кожного показника має бути зрозумілим для сприйняття та однозначним для тлумачення;

- за кожним показником має бути представлена об'єктивна кількісна інформація на підставі даних бухгалтерського чи статистичного обліку;

- кожен показник повинен мати цифровий діапазон коливання (від мінімального до максимального значення);

- для розрахунку приватних показників можуть застосовуватись натуральні, трудові, вартісні вимірювачі та їх відносні вирази (коефіцієнти, відсотки, індекси);

- для розрахунку узагальнюючих показників економічної ефективності застосовуються лише вартісні виміри витрат і результатів та його відносні висловлювання.

Соціально-економічна ефективність

Показники соціально-економічної ефективності інноваційно-інвестиційного проекту відбивають ефективність цього проекту з погляду інтересів всього суспільства, про те обставиною, що він несе всі витрати, пов'язані з виконанням проекту. Ці показники відбивають доцільність витрачання ресурсів для здійснення даного проекту.Проте слід визнати, що основним методом оцінки соціальної ефективності проекту залишається експертний метод.

Експертиза очікуваних соціальних наслідків науково-технічних інновацій може бути організована у різних формах:

Індивідуальна та (або) колективна експертиза із залученням кваліфікованих спеціалістів різних сфер діяльності;

соціологічні опитування працівників та населення;

всенародні референдуми, які проводяться за проектами, що стосуються інтересів різних верств суспільства чи регіону.

При визначенні показників соціально-економічної ефективності як результати від здійснення проекту можуть розглядатися:

Кінцеві результати виробництва (від реалізації нашої продукції на внутрішньому та зовнішньому ринках);

виручка від реалізації інтелектуальної власності (ноу-хау, комп'ютерні програми, ліцензії на право використання винаходів тощо) та майна, які були створені всіма учасниками проекту;

екологічні та соціальні результати проекту, що розраховуються виходячи із спільного впливу всієї сукупності учасників даного інвестиційного проекту на соціальну та екологічну обстановку в конкретному регіоні, а також можливі наслідки реалізації проекту для здоров'я населення;

безпосередньо фінансові результати проекту (наприклад податки, прибуток).

При визначенні соціальних результатів проекту у розрахунку ефективності інноваційно-інвестиційного проекту відображаються:

Економічна ефективність заходу вимірюється у вартісному вираженні, наприклад зниження витрат виробництва та зростання прибутку. У деяких випадках підвищення може спричинити деяке її подорожчання. Якщо випуск нафтопродукту підвищеної якості супроводжується збільшенням відпускної ціни, економічна ефективність визначається як підвищення рентабельності даного продукту.

Економічна ефективність заходів плану, що вимагають одноразових (капітальних) витрат, визначається як різницю між розрахунковою, економією та додатковими експлуатаційними витратами, зумовленими введенням в експлуатацію нових. До таких витрат відносяться амортизація, поточний ремонт та утримання основних фондів, паливо та енергія, оплата персоналу (якщо чисельність його зросла) та ін. Відповідно розраховують і прибуток.

Економічна ефективність заходів плану підвищення ефективності виробництва (без витратних) дорівнює прибутку чи повній сумі розрахункової економії.

Економічну ефективність заходів щодо впровадження нової техніки визначають за допомогою зазначених вище основних показників порівняльної економічної ефективності, а також додаткових натуральних техніко-економічних показників, специфічних для цієї підгалузі машинобудування.

Економічну ефективність заходів щодо підвищення надійності та довговічності виробів визначають під час проведення заходів щодо сировини, матеріалів та інших предметів праці – відповідно до вказівок, даних на стор.

Економічну ефективність заходів щодо впровадження нової техніки визначають за допомогою зазначених вище основних показників порівняльної економічної ефективності.

Визначення економічної ефективності заходів щодо вдосконалення управління на основі оцінки їх впливу лише на стан апарату управління та результати діяльності управлінських працівників не лише необґрунтовано звужує сам зміст роботи з удосконалення управління, а й значно спотворює уявлення про дійсну ефективність цієї роботи.

Визначення економічної ефективності заходів щодо вдосконалення управління включає розрахунок витрат на розробку та впровадження заходів щодо вдосконалення управління та ефекту, що очікується в результаті здійснення запланованих заходів.

Облік економічної ефективності заходів щодо підвищення якості продукції на практиці здійснюється на основі прямого виявлення додаткових витрат з підвищення якості, але найчастіше шляхом калькуляції з урахуванням її якості.

Розрахунок економічної ефективності заходів щодо вдосконалення організації та нормування праці в основному базується на тих же засадах, що й визначення ефективності нової техніки. Якщо ці заходи впроваджуються у комплексі із заходами щодо вдосконалення техніки, технології та організації виробництва, то визначається сумарна економія від запровадження всього комплексу заходів.

Аналіз економічної ефективності заходів щодо економії палива показав, що ціна на паливо є одним із вирішальних факторів, що визначають ефективність будь-яких заходів.

Визначення економічної ефективності заходів щодо охорони атмосфери від забруднення та перевірка обґрунтованості зазначених проектних оцінок здійснюється відповідно до чинної Тимчасової типової методики визначення економічної ефективності здійснення природоохоронних заходів та оцінки економічної шкоди, заподіяної народному господарству забрудненням навколишнього середовища (Москва, 1983). .

Оцінка економічної ефективності заходів щодо інтенсифікації видобутку на газових родовищах проводиться за такою формулою, якщо приріст видобутку потребує інших, ніж у базовому варіанті, витрат. В цьому випадку як Н застосовуються наведені витрати на додатковий видобуток газу, отриманий з нових свердловин на даному родовищі, а за відсутності резервних точок для буріння - наведені середні витрати на видобуток 1000 м3 в районі розташування газового родовища.

Розрахунки економічної ефективності заходів НЗТ проводяться з метою:

1) обґрунтування найефективніших форм організації праці;

2) визначення продуктивності праці та суми річного економічного ефекту від впровадження заходів щодо НОП;

3) встановлення розміру премій за впровадження заходів щодо НОТ.

Визначити економічну ефективність заходів щодо усунення втрат, якщо після їх здійснення Тоа кожного робітника збільшиться з 390 до 410 хв за зміну, а витрати на ці заходи становитимуть 3 5 тис. руб. на рік.

Розрізняють соціальну, інженерно-технічну та економічну ефективність заходів.

Під економічної ефективністю заходів з охорони праці слід розуміти зниження витрат за одиницю своєї продукції і підвищення ефективності виробництва.

Потім визначається економічна ефективність заходів із захисту рослин.

Найбільш повно економічна ефективність заходів характеризується порівнянням собівартості продукції до та після здійснення заходу.

При оцінці економічної ефективності заходів щодо збільшення газ віддачі необхідно враховувати ефект не лише від покращення економічних показників видобутку газу, а й від використання у народному господарстві додаткової кількості газу – найбільш економічного палива. Оцінка додатково одержуваного газу здійснюється за витратами на паливо, що замикає.

Основними показниками економічної ефективності заходів щодо НОП є poet продуктивності праці та річний економічний ефект.

У розрахунках економічної ефективності заходів щодо впровадження нової техніки в нафтогазовидобуток та буріння наводиться термін окупності додаткових вкладень, якщо величина питомих капітальних вкладень після впровадження заходу більша, ніж до впровадження.

При визначенні економічної ефективності заходів розрахунок собівартості ведеться лише за тими елементами, які змінюються варіантами.

При визначенні економічної ефективності заходів щодо вдосконалення управління повинні виявлятися та враховуватись всі можливі зміни у різних елементах та ланках системи управління, а також у взаємозв'язках між ними, до яких може привести впровадження того чи іншого заходу, незалежно від форм та місця прояву цих результатів.

При розрахунку економічної ефективності заходів, пов'язаних із необхідністю вибору електронного приладу з ряду виробів-аналогів, що мають різні дані щодо надійності та довговічності, користуються показниками порівняльної економічної ефективності, та розрахунок ведуть за мінімумом наведених витрат. При заміні електронного приладу, що знаходиться в експлуатації, іншим, які мають відмінні від першого дані щодо надійності і довговічності, розрахунок економічної ефективності проводять за показниками загальної економічної ефективності.

При оцінці економічної ефективності заходів у видобутку нафти і газу найбільш складним у зв'язку з динамічністю процесу та різноманіттям факторів, що впливають на нього, є підбір техніко-економічних показників, які дозволяють надійно однозначно визначити наявність ефекту та його величину.

Для виявлення економічної ефективності заходів із захисту рослин велике значення має аналіз структури всіх витрат за їх елементами. Це дозволяє знаходити шляхи зниження вартості окремих видів робіт і рекомендувати ті з них, які за найменших витрат дають максимальну економічну ефективність.

При визначенні економічної ефективності заходів за базу порівняння приймаються показники кращих існуючих рішень даної господарської задачі, а за впровадження нової техніки - показники кращої впровадженої (або розробленої в проектах) вітчизняної та зарубіжної техніки. Показники аналізованих (варіантів капітальних вкладень зіставляються з нормативами та показниками економічної ефективності, досягнутими у попередні періоди).

Після розрахунку економічної ефективності заходів доцільно визначити очікуване покращення найважливіших економічних показників роботи підприємства внаслідок їх впровадження. Для розрахунку економічної ефективності заходів щодо оздоровлення атмосфери необхідно використовувати типову методику визначення економічної ефективності капітальних вкладень.

При визначенні економічної ефективності заходів щодо економії матеріальних ресурсів необхідно передбачати матеріальні заохочення працівників, які забезпечують їхнє раціональне використання.

При аналізі економічної ефективності заходів необхідно визначити, чи правильно обрано базу порівняння. При оцінці ефективності створення нових машин, приладів та обладнання за базу порівняння приймаються показники кращої запровадженої (або розробленої у проектах) вітчизняної та зарубіжної техніки. Для визначення величини економічного ефекту від впровадження заходів щодо підвищення технічного та організаційного рівня виробництва на підприємстві за базу порівняння приймаються показники замінної або подібної техніки, що найбільш поширена в даній галузі.

При визначенні економічної ефективності заходів проекту за базу порівняння приймають фактичні дані конкретного АТП про роботу автобусів на маршруті або техніко-експлуатаційні та економічні показники вихідного варіанта, запропонованого в індивідуальному завданні.

Економічна ефективність проекту

За американською статистикою, лише один із восьми приносить прибуток компанії, шість завдають збитків, а один – виходить «у нуль». Чому ж компанії так завзято прагнуть інновацій? Та тому, що прибуток, який компанія може отримати від вдалого проекту, не тільки покриє всі збитки, що зазнали від невдач, а й принесе значний дохід. Як оцінити проект і як вибрати з кількох проектів найефективніший, але успішно управляти всім портфелем проектів? Як визначити критерії та невдачі проекту, розглянемо на прикладі нашого реального інноваційного проекту.За коханням чи з розрахунку?

Якась компанія задумала втілити в життя інноваційний проект - побудувати небачений досі металургійний завод із випуску рідкісного металу. Інноваційним у разі є устаткування, що дозволяє так економно виплавляти рідкісний і дорогий метал, що його собівартість зменшується на 30%. Яким чином? При виплавці традиційним способом третина сировини буквально вилітає в трубу, тобто випаровується. Нова ж технологія має забезпечити повну відсутність випаровування. Але це ще не все. Печі будуть сконструйовані так, що з'явиться можливість при необхідності виплавляти болванки різних обсягів, тоді як у всьому світі метал продають у вигляді стандартних чушок. Крім того, сама технологія виплавки дозволить досягти значної економії електроенергії. Привабливо? Звичайно. Тим більше, що ідея вже отримала своє втілення у науково-дослідних та дослідно-конструкторських розробках.

І все-таки навіть очевидно: привабливий проект спочатку має оцінити з погляду своєї економічної доцільності. Адже витратна частина проекту дуже велика, вона включає досить дорогі розробки, проектування, виготовлення обладнання, будівельно-монтажні роботи, монтаж обладнання, шеф-монтаж, пускові плавки, пускові випробування тощо. І тільки після цього, якщо випробування завершаться успішно, почнуться продажі металу та повернення грошей.

Завдання інвестора - забезпечити грошима цей проект досить тривалий час. Необхідно дуже чітко розрахувати у часі графік фінансування всіх робіт за проектом, включаючи створення оргструктури підприємства, підготовку інженерно-технічного персоналу, робітників, відділів маркетингу та збуту. Також заздалегідь необхідно подбати про укладення ф'ючерсних контрактів на постачання металу, щоб продажі почалися вчасно, а отже, швидше почали приходити гроші.

Здавалося б, оцінити економічну ефективність проекту досить просто, адже йдеться про досить об'єктивні показники - гроші. Проте прибуток виходить, зазвичай, не відразу після завершення проекту, а результаті використання продукту проекту. Тому оцінка привабливості бізнес-проекту охоплює період, який значно перевищує життєвий цикл самого проекту.

Є ще один дуже важливий момент – вартість грошей змінюється з часом. І не лише через інфляцію. Вкладення коштів у реалізацію проекту конкурує з іншими варіантами: наприклад, із можливістю покласти гроші на депозит у надійний банк. Допустимо, що вашій організації відома можливість надійного вкладення грошей під 10% річних. Тоді достатньо сьогодні покласти до банку 91 копійку, щоби через рік отримати гривню. Тому витрати, що йдуть через рік, сьогодні коштують дешевше - достатньо зарезервувати гроші описаним способом. Це саме стосується і доходів.

Наскільки вигідний зазначений вище проект? Це можна прорахувати за основними економічними показниками, що враховують здешевлення грошей у часі.

Чистий Дисконтований Дохід (нинішня вартість майбутніх доходів за вирахуванням поточних витрат). Якщо ЧДД > 0, то вкласти гроші у проект вигідніше, ніж просто зберігати в банку, т. е. проект варто виконувати. Якщо ЧДД = 0 – проект має сенс, якщо його реалізація дасть інвестору щось окрім грошей. Якщо ЧДД

Але один і той же ЧДД можна отримати при великих і при маленьких інвестиціях, тому необхідно прорахувати ще й наступний показник - прибутковість, покликану продемонструвати інвестору, наскільки ефективно використовуються його гроші. ВНД показує, яка відсоткова ставка у гіпотетичному банку відповідає ефективності проекту. Ця ставка обчислюється з умови: ЧДД = 0.

Але крім цього інвестора цікавить, коли окупляться його витрати. Термін окупності (визначає момент, коли ЧДД стає рівним нулю) цього проекту два роки. Термін невеликий, що дуже привабливо для інвестора. І не тільки тому, що той зможе швидко повернути свої гроші та почати отримувати прибуток. А ще й тому, що довгострокові проекти (особливо у нашому нестабільному правовому полі) загрожують великими ризиками, які часом неможливо спрогнозувати.

Проект, посунься!

Як показує наш досвід, оцінювати проект щодо його фінансової ефективності потрібно не тільки для того, щоб вирішити, чи варто за нього братися, а й для того, щоб мати можливість порівнювати різні проекти. Адже, якщо компанія одночасно реалізує їх кілька, рано чи пізно вони починають конкурувати між собою за обмежені внутрішні ресурси організації, тобто за фінанси, людей, механізми, обладнання, інформацію. Щоб ресурси компанії використовувалися оптимально (у чому полягає найважливіше завдання управління портфелем проектів), слід розставити пріоритети, відібрати саме ті проекти, які дадуть максимальний ефект.

Компанія, про яку йдеться, має ще один проект - розширення мережі філій і вихід на дальнє зарубіжжя. Він вимагає тих самих витрат, що і будівництво заводу і досить привабливий. Реалізувати обидва проекти одночасно компанія не в змозі через обмежені фінансові ресурси. Якому проекту віддати перевагу? Зрозуміло, тому, що принесе більший економічний ефект.

Порівняння за основними показниками вийшло явно не на користь другого проекту: за рівної ВНД, ЧДД проекту «завод» у 1,6 разу вищий за ЧДД проекту «мережа філій». А термін окупності заводу менший на рік. Отже, порівнявши основні економічні показники обох проектів, компанія дійшла висновку - віддати перевагу будівництву заводу.

Команда управління проектом має оцінити, чи варто витрачати гроші, щоб прискорити реалізацію, чи заощадити, але запізнитися

У даному випадку зрозуміло, чому пальма першості опинилася у проекту №1 – він явно лідирував за показниками ефективності проекту. Але що робити, якщо такої явної переваги немає, якщо один проект швидше окупиться, а в іншого вище ВНД? Який проект перетягне він обмежені ресурси компанії? Це залежить від політики організації. Обережна організація, перш за все, замислюється про якнайшвидшу окупність інвестицій та мінімізує ризики, а організація, схильна до ризику насамперед дивиться на ВНД.

Інвестор, який вкладає гроші в інноваційний проект, розраховує і на високий ВНД, і на швидкі терміни окупності. Але при цьому значно ризикує.

Як конкурують однорідні (у разі - комерційні) проекти зрозуміло. Але як бути з різноманітних проектів? Адже інвестиційні проекти можуть бути комерційними та соціальними чи політичними. Комерційний чи бізнес-проект орієнтований отримання максимального прибутку, а соціальний (політичний) такої мети немає, оскільки вигода, яку отримує компанія, здійснює цей проект, не вимірюється у грошовому еквіваленті. Це, швидше, робота на репутацію компанії, на перспективу, це можливість компанії заявити про себе.

Найчастіше проект може бути реалізований без інфраструктури, покликаної його реалізовувати. А створення такої внутрішньої структури – теж проект, лише організаційний чи інфраструктурний.

Чи завжди бізнес-проекти мають пріоритет перед соціальними (політичними)? Зовсім ні. Адже соціальні проекти в майбутньому можуть принести гроші, які значно перевищують «швидкий» прибуток від комерційного проекту. Тому ми рекомендуємо і для таких проектів давати оцінки майбутніх доходів, пов'язаних з їхньою успішною реалізацією (нехай експертні).

Можливий інший підхід до оцінки вигідності проектів: складіть перелік основних показників, за якими ви визначаєте привабливість проектів.

Наприклад:

* ЧДД

* термін окупності

* соціальна значимість (для підприємства)

* Тривалість і т. д.

А тепер оцініть важливість цих показників у балах (наприклад, за 10-бальною системою). Потім оцініть кожен проект за кожним із показників (теж у балах). Перемножте оцінку важливості на оцінку проекту і складіть бали, що вийшли. Тепер, коли ви проранжували свої проекти, перш за все виконуйте ті, які отримали максимальну бальну оцінку і на які вистачить ваших ресурсів та інвестицій.

Організаційні (інфраструктурні) проекти, пов'язані з внутрішньою, у більшості випадків можна розглядати як частину інвестиційних проектів, і говорити про те, що вони конкурують за ресурси з комерційними проектами, було б некоректно. Найчастіше успіх бізнес-проекту безпосередньо залежить від того, наскільки успішною буде реалізація організаційного проекту з реорганізації компанії. І якою б витратною не була реорганізація, вона того варта.

У разі частиною комерційного проекту «Будівництво заводу» є організаційний проект - створюється нова оргструктура, здатна управляти проектом, вводиться нова система обліку, звітності, контролю тощо.

Якщо не провести зміни в оргструктурі компанії, не буде можливості ефективно управляти самим інноваційним бізнес-проектом, неможливо буде відслідковувати виконання, оптимізувати користування ресурсами, запобігати ризикам, контролювати виробництво – так показує досвід нашої компанії.

У складі цього ж комерційного проекту є і соціальний - будівництво житла для потреб району, в якому буде розміщуватись завод. Цей соціальний проект явно невигідний компанії, але виконання його було однією з умов виділення земельної ділянки під будівництво заводу. Навіть те, що цей комерційний проект обтяжений двома іншими - організаційним та соціальним, не зробило його невигідним для компанії.

Що потрібно для успіху

Перш ніж розпочати реалізацію проекту, визначимо критерії успіху та невдачі. Першим критерієм успіху проекту «Будівництво металургійного заводу» є своєчасне завершення будівництва та введення об'єкта в експлуатацію. Другий критерій: перша плавка має підтвердити кондиційність продукту та відповідність його світовим стандартам. Якщо цього не станеться з якоїсь причини, можна вважати, що проект провалився - і в цьому полягає один із найсуттєвіших ризиків. Тому другий критерій настільки важливий, що можна злегка пожертвувати першим, наприклад, трохи зрушити терміни здачі, якщо потрібно провести не одну і не дві (як запланували), а чотири-п'ять пробних плавок. Третій критерій успіху проекту пов'язаний вже не з введенням заводу в експлуатацію, а з самою експлуатацією, з виходом на проектну потужність. Причому також у певні терміни. Четвертий – з виходом на точку беззбитковості.

Коли завод запрацює на повну силу, успішність проекту характеризуватиме своєчасний продаж. Запорукою успіху у разі є укладання ф'ючерсних контрактів на поставки. Контракти потрібно укладати заздалегідь, як тільки випробування покажуть, що продукт за своєю якістю не поступається світовим аналогам. Укласти трохи раніше – ризик. Пізніше - можна згаяти час, а, отже, і гроші. Важливо в цей момент дати добро менеджеру проекту на укладання ф'ючерсних контрактів. Тому що з моменту виходу на повну потужність починається відлік втраченої вигоди.

Традиційно успішним вважається проект, виконаний у строк та в рамках бюджету. Але якщо проект закінчився раніше, але з перевитратою бюджету? А якщо проект запізнився, але заощадив значні кошти? Численні критерії успіху ускладнюють управління. Тому доцільно ці два показники привести до спільного знаменника, адже час у проектному менеджменті – ті самі гроші. Тобто кожен день затримки виливається у певну суму недоотриманого прибутку. Таким чином, можна легко підрахувати, чи варто робити додаткові вливання, щоб встигнути вчасно. Або працювати, не вилазячи з рамок запланованого бюджету, але перевищити терміни. Коли ви вибираєте пріоритетний проект із портфеля, ви керуєтеся якимись критеріями, наприклад, максимальні ВНД та ЧДД або мінімальний термін окупності. По суті, це є критеріями успішності проекту.

Команда управління проектом має чітко спиратися на прогнози майбутніх доходів, оцінюючи економічну доцільність – таку думку поділяють усі консультанти «Технологій Управління Спайдер Україна». Це дає команді можливість оцінити, чи варто витрачати гроші, щоб прискорити реалізацію, чи заощадити, але запізнитися. Визначається певний рівень прибутку (збитку) до певного моменту в часі. Успіх проекту – перевищення заданого прибутку (скорочення збитку). Усі поточні рішення визначаються тим, підвищуємо ми чи знижуємо прибуток на цей момент. Фактично виходить, що задається вартість дня запізнення реалізації проекту, а також вартість кожного дня випередження.

Аналогічний підхід можливий до соціальних (політичних) та організаційних проектів: визначається плановий термін завершення, плановий бюджет проекту та додатково вартість дня випередження та запізнення. І тут стає актуальним і обгрунтованим питання: «Чи варто витрачати додаткові кошти прискорення виконання».

Спрощується управління портфелем проектів, тому що можна порівняти та оцінити, що дає, наприклад, перекидання ресурсів з одного проекту на інший, як оптимально розподілити обмежені фінанси.

Аналогічно критерію успіху слід визначити і критерій невдачі - такі показники економічної ефективності, недосягнення яких означає, що проект перестає бути економічно привабливим (мінімальна ВНД, максимальний період окупності, мінімальний рівень прибутку (збитку) до певного моменту).

Якщо заданий критерій успіху проекту буде, досягнуто, це ще означає, що проект невдалий з погляду інтересів компанії - консультанти нашої компанії неодноразово повторюють це. Можливо, погана команда управління проектом, виникли непередбачені ризики, або показники погіршилися з іншої причини. Поки показники проекту не стали гіршими за мінімально допустимі, виконання проекту слід продовжувати, він залишається економічно привабливим.

Однак, як тільки прогноз показує, що й мінімальні показники не будуть виконані, команда зобов'язана порушити питання про припинення подальшого виконання проекту. При цьому дуже важливо, щоб у компанії невдача проекту не асоціювалася з невдачею команди.

Необхідно, щоб своєчасне припинення виконання проекту та поповнення бази знань компанії ставилося у заслугу команді. Потрібно, щоб управління проектом вважалося успішним і у разі досягнення позитивного результату, і у разі своєчасного припинення виконання проекту та поповнення бази знань організації.

Три варіанти успіху

Що ще важливо знати. Насправді і терміни, і бюджет будь-якого проекту (даного проекту «Будівництво металургійного заводу», зокрема) не є єдиними для всіх учасників проекту. Кожен із них – інвестор, менеджер проекту та підрядник – має свої терміни та бюджет. І критерії успіху, і невдачі роботи кожного учасника визначаються виходячи з певних лише для них показників. Наприклад, для виконавця призначено термін, у який об'єкт має бути «доведений до пуття» - 1 рік 8 місяців, для менеджера проекту - 1 рік 10 місяців, а інвестор зарезервував для себе ще 2 місяці. Для нього проект буде успішним, якщо будівництво буде завершено та об'єкт зданий в експлуатацію протягом двох років. Також із бюджетом. Менеджеру проекту виділяється, припустимо, $17 млн., але інвестор має завжди резерв менеджменту, наприклад, ще $3 млн. Для чого резервуються ці гроші? Насправді, як би ми не розраховували ризики проекту, завжди є можливість появи незапланованих, неврахованих ризиків.

Те, що успіх інваріантний, у жодному разі не має розхолоджувати менеджера проекту. Його заохочуватимуть або каратимуть за те, що він перевищив свій бюджет у 17 млн. та термін в 1 рік 10 місяців. Додаткові 2 місяці та 3 млн. - це не його гроші та не його терміни.

Що де Коли…

Вся необхідна для здійснення проекту інформація має бути зафіксована в окремому документі – «Внутрішньому регламенті підготовки інвестиційного процесу». Відсутність чи поверхневий характер цього документа є вірною ознакою того, що компанія слабо проаналізувала привабливість проекту. Виконання регламенту дозволяє ще й здійснити розрахунки, які дозволяють прийняти обгрунтоване рішення, який із конкуруючих інвестиційних проектів обрати для реалізації.

У внутрішньому регламенті підготовки інвестиційного проекту мають бути насамперед визначені та чітко зафіксовані проекти в контексті стратегічних цілей компанії.

Важливою частиною регламенту є опис розподілу відповідальності усередині організації за підготовку:

* економічного обгрунтування;

* технічної та інженерної частини;

* ;

* фінансової стратегії та фінансового розрахунку;

* системи.

У регламенті також має бути відображено порядок затвердження інвестиційного проекту. Наступний розділ повинен містити оргструктуру проекту (етапи реалізації та відповідальні за них), опис реалізації етапів. У ній повинні бути визначені рамки повноважень і відповідальності.

Реалізація проекту неможлива без чіткого моніторингу його стану та контролю за його виконанням. Займатися цим має створена аналітична група. Її діяльність (централізоване планування, централізований контроль виконання) та основне завдання (два незалежні канали надходження інформації для першої особи та осіб, які приймають рішення) також мають бути чітко описані.

Крім того, до «Регламенту» мають бути включені вимоги до системи управління ризиками інвестиційного проекту, включаючи ризики (вузли ризиків) та рекомендації щодо розробки стратегії зниження ризиків. На основі «Регламенту» менеджер проекту та складає план своєї роботи.

Ефективність економічних систем

Ефективність економічної системи мало залежить від величини території країни, чисельності населення чи природно-кліматичних умов. Економічна потужність держави визначається тим, наскільки народ розуміє та підтримує цілі, обрані її урядом, яке ставлення в суспільстві до абсолютних цінностей – людини та її життяЩо (які продукти та в якій кількості) має бути виготовлено? На це питання можуть відповісти лише споживачі фактом сплати власними грошима за товари.

Як ці продукти треба зробити (ким, скільки, з яких ресурсів, за допомогою якої технології)? Питання вирішується шляхом ризику та підприємницького вибору.

Для кого виробляється продукт, тобто як національний продукт поділити між окремими особами та сім'ями?

Кожна економічна система вирішує ці питання по-своєму, для однієї на першому місці стоїть питання Для кого? Інші системи пріоритетним виділяють питання Що? і як?

Але у будь-якій системі вирішення цих проблем пов'язані з тим, що, з одного боку, матеріальні потреби суспільства безмежні, з другого боку, тобто. засоби для виробництва продуктів, обмежені.

Існують принаймні три причини, що перешкоджають досягненню високих економічних результатів за рахунок створення та сертифікації СК.

Перша причина - це завжди вірні цільові установки керівників підприємств. Ухвалюючи управлінські рішення про проведення заходів, вони мають на меті не створення ефективно функціонуючої СК, яка реально гарантуватиме якість продукції відповідно до запитів та очікувань споживачів, а саме отримання свідоцтва, сертифіката. Наявність такого документа надає підприємству серйозних конкурентних переваг. На внутрішньому ринку - це можливість отримання державного замовлення, яке іноді є єдиним засобом забезпечення виживання, особливо оборонних підприємств. Зовнішній ринок для вітчизняних підприємств, які не мають СК на базі стандартів ISO серії 9000, практично закритий. Тому адміністрацію підприємств насамперед цікавлять терміни здобуття міжнародного сертифікату якості. А питання щодо обсягів трудових, матеріально-технічних та фінансових ресурсів, необхідних для впровадження та сертифікації СК і, найголовніше, для забезпечення її економічно ефективної роботи, відходять на другий план.

Другою причиною, що перешкоджає досягненню високих економічних результатів, є те, що більшість підприємств, що впроваджують МС ISO серії 9000, не веде обліку витрат на якість, оскільки в стандартах ISO версії 1994 р. вимога управління витратами на якість не була обов'язковою. У версії 2000 введено обов'язковий облік витрат на якість як елемент СК. Ведення такого звіту вимагає створення нових форм, оскільки існуючі форми дозволяють вичленувати лише один елемент витрат за якість - втрати від шлюбу.

Впровадження нового управлінського обліку витрат за якість трудомістке і потребує матеріальних витрат. Крім того, впровадження МС ISO серії 9000 передбачає практично повну зміну документації підприємства, що також тягне за собою матеріальні витрати. Тому для багатьох підприємств на перший план виступає досягнення відповідності документів обов'язковим вимогам стандартів ISO, а проблема обліку витрат на якість ігнорується. В результаті, як показали дослідження фахівців Тамбовської області, навіть керівні працівники бюро та відділів якості підприємств, які ведуть підготовку СК до сертифікації, не можуть дати хоча б приблизної оцінки частки витрат на забезпечення якості продукції у загальних витратах підприємства, які слабо представляють організацію роботи зі збору, обліку та аналізу даних про витрати на створення та сертифікацію СК.

Третя і, на наш погляд, найбільш серйозна причина, що перешкоджає досягненню економічного ефекту, полягає у відсутності надійного методу кількісної оцінки економічної ефективності створення, сертифікації та функціонування СК на підприємствах. Її існування обумовлено наявністю перших двох. З одного боку, не знаючи реальних обсягів витрат усіх видів ресурсів на впровадження та функціонування СК, неможливо дати точну оцінку її ефективності. З іншого - складність полягає в тому, що важко, а в ряді випадків практично неможливо виділити у вартісній формі ту частину прибутку, яка отримана за рахунок функціонування сертифікованої СК, а не інших заходів щодо якості. Проте автори статті спробували оцінити ефективність впровадження стандартів ISO серії 9000 на російських підприємствах. Як об'єкт дослідження було обрано одне з російських підприємств (назвемо його - завод N), яке отримало сертифікат відповідності СК вимогам МС ISO 9002 "Система якості. Модель системи якості при виробництві та монтажі".

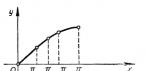

Якщо економіка рухається опуклою кривою виробничих можливостей вправо і вниз, це означає, що альтернативні витрати збільшуються.

Припустимо, необхідно зробити два товари – гармати та олію. Ці товари використовуються, як правило, для ілюстрації альтернативності цивільного та військового виробництва. Наприклад, якщо абсолютно всі ресурси направити на виробництво олії, то обсяг її виробництва становитиме 5 млн. кг. Альтернатива «олійному раю» – гарматне виробництво обсягом 15 тис. прим. при тому рівні ресурсно-технологічного забезпечення.

Однак якщо суспільство знизить обсяг виробництва олії, то зможе мати гармати. Причому обсяги виробництва олії та гармат не тільки альтернативні, а й взаємозапильні при врахуванні обмеженості ресурсів.

Проілюструвати це можна на графіку кривої виробничих можливостей, де по горизонталі відзначено кількість олії, а по вертикалі – кількість гармат. Зафіксувавши цифри на графіку та з'єднавши їх, ми отримаємо КПВ.

Альтернативні можливості виробництва олії та гармат КПВ дає уявлення про чотири взаємопов'язані поняття:

1) обмеженості (рідкості) ресурсів;

2) ефективності економіки;

3) економічному виборі;

4) альтернативні витрати.

Крива виробничих можливостей показує альтернативну комбінацію товарів за наявності цієї кількості ресурсів. Вона дає уявлення про рідкість, яка полягає в обмеженні, яке окреслює КПВ: за її межами країна за даних технологій виробляти не може.

Ефективною комбінацією ресурсів вважається така, за якої неможливо збільшити виробництво одного товару без скорочення виробництва іншого. Принцип ефективного розподілу ресурсів отримав назву Парето-ефективність на ім'я італійського економіста Вільфредо Парето. збільшити виробництво одного товару, не скоротивши виробництво іншого товару. Виробництво є ефективним, якщо забезпечує повне використання всіх наявних ресурсів.

Так, в економіці, що функціонує в умовах повної зайнятості та повного використання всіх ресурсів на постійній технологічній основі для збільшення виробництва засобів виробництва, потрібно скоротити виробництво предметів споживання. Точка, що усередині кривої виробничих можливостей (ліворуч) характеризує неефективне використання наявних ресурсів (тобто в повному обсязі наявні ресурси зайняті у виробництві). Крапка, що лежить праворуч – вище кривої виробничих можливостей, показує недосяжний суспільству обсяг виробництва. Точки, які розташовуються на кривій виробничих можливостей, називаються ефективними, а точки, що лежать поза цією кривою, називаються неефективними.

Критерії економічної ефективності

Узагальнюючим критерієм економічної ефективності суспільного виробництва є рівень продуктивності суспільної праці.Критерій (від латів. criterion) - ознака, виходячи з якого виробляється оцінка, визначення чи класифікація чогось, тобто. мірило оцінки.

Як відомо, ВВП є новоствореною вартістю. Іншими словами, він є тією частиною створеного внутрішнього продукту, яка залишається за вирахуванням спожитих у виробництві сировини, палива, енергії та інших засобів виробництва. Обчислюється ВВП як сума чистої продукції всіх галузей матеріального виробництва.

При зіставленні темпи зростання продуктивність суспільної праці необхідно витримати сумісність показників. І тут ВВП слід обчислювати в порівнянних цінах.

![]()

Назад | |

0Вступ

1. Теоретичне обґрунтування економічної ефективності виробництва

1.1 Поняття економічної ефективності

1.2 Показники економічної ефективності

1.3 Шляхи підвищення економічної ефективності виробництва

2. Сучасний стан діяльності ТОВ «Чкаловський»

2.1 Організаційно-економічна характеристика підприємства

2.2 Аналіз виробничої та комерційної діяльності ТОВ «Чкаловський»

2.3 Аналіз економічної ефективності виробництва підприємства

3. Підвищення економічної ефективності виробництва

3.1 Шляхи підвищення економічної ефективності у сучасний період

3.2 Шляхи підвищення економічної ефективності виробництва ТОВ «Чкаловський»

Висновки та пропозиції

Список літератури

Вступ

Молочне скотарство одна з найважливіших галузей тваринництва. Воно є джерелом таких цінних продуктів харчування як молоко, м'ясо, а також джерелом сировини для промисловості. Молоко є практично незамінною основою харчування у дитячому віці як людей, так і тварин. У ньому містяться всі необхідні поживні речовини. За різноманітним складом з ним не може конкурувати жодна з відомих людині харчових продуктів. У молоці є майже всі відомі нині вітаміни.В результаті переробки молока з нього одержують сметану, кефір, олію, сир, сир та інші продукти харчування.

І молоко, і молочні продукти відіграють важливу роль у харчуванні людини.

Особливостями, що характеризують молочне скотарство, є: повсюдність виробництва молока та молочних продуктів для безперебійного постачання ними населення; необхідність органічного поєднання молочного скотарства з іншими галузями сільського господарства; . Молочне тваринництво дуже впливає на економіку всього сільського господарства, тому виробництво молока має велике народногосподарське значення.

Однак, ситуація, що склалася в тваринництві країни викликає велику тривогу і занепокоєння, вимагає серйозного аналізу та визначення стратегії та тактики у розвитку окремих галузей.

Основні причини скорочення виробництва – тривале зменшення чисельності худоби, і продуктивності тварин.

Збільшення виробництва молока та підвищення його ефективності – важливе завдання працівників тваринництва. Рішення її пов'язане із удосконаленням виробничої діяльності. У умовах зростає значення аналізу та оцінки результатів роботи сільськогосподарських підприємств та його підрозділів. При аналізі слід враховувати як кількісні показники виробництва молока (обсяг виробництва, продуктивність) і якісні (жирність).

Мета моєї курсової роботи полягає в тому, щоб на основі наукового аналізу сучасного стану виробництва молока обґрунтувати напрямки розвитку та розробити рекомендації щодо підвищення ефективності його виробництва в умовах ринкових відносин.

У цьому завданням курсової є проведення аналізу економічної ефективності виробництва молока у ТОВ «Чкаловський».

1.Теоретичне обґрунтування економічної ефективності виробництва молока.

1.1 Поняття економічної ефективності.

Процес сільськогосподарського виробництва ґрунтується на взаємозв'язку трьох основних елементів: основний капітал, оборотний капітал та робоча сила. Використання засобів виробництва працівниками матеріальної сфери забезпечує випуск сільськогосподарської продукції. Зіставлення кінцевого результату господарську діяльність підприємства (ефект) із витратами живого і уречевленого праці з його досягнення відбиває ефективність виробництва.Ефективність як кінцевий результат господарської діяльності характеризується різними вартісними та натуральними показниками. Наприклад, обсяги виробництва продукції, прибутку, економії за окремими елементами витрат, загальної економії від зниження собівартості продукції.

Усі витрати, пов'язані з досягненням ефекту, поділяються на поточні та одноразові. Поточні включають оплату живої праці, вартість спожитих матеріальних ресурсів, амортизаційні відрахування, витрати на підтримку основного капіталу у працездатному стані (витрати на ремонт) та інші витрати, що включаються в повну собівартість сільськогосподарської продукції. Одноразові витрати - це витрати на поточні та одноразові. Поточні включають оплату живої праці, вартість спожитих матеріальних ресурсів, амортизаційні відрахування, витрати на підтримку основного капіталу у працездатному стані (витрати на ремонт) та інші витрати, що включаються в повну собівартість сільськогосподарської продукції. Одноразові витрати - це витрати на авансовані для розширеного відтворення основного капіталу.

1.2 Показники економічної ефективності.

Економічна ефективність вимірюється двома видами показників: одні характеризують результати виробництва душу населення, інші - співвідношення результатів і витрат.Найважливішими показниками першого виду є: валовий національний продукт душу населення, і національний дохід душу населення.

Показниками ефективності, зіставляючими результати виробництва з його витратами, є:

1. Продуктивність суспільної праці - ставлення національного доходу до чисельності працівників матеріального виробництва або до робочого часу, витраченого у матеріальному виробництві. Цей показник виражає обсяг національного доходу, що створюється у середньому одним працівником матеріального виробництва; або в середньому за одиницю робочого часу у матеріальному виробництві. Крім продуктивності суспільної праці, розраховуються показники продуктивності праці в основних галузях економіки: промисловості, сільському господарстві, будівництві, на транспорті.

2. Матеріаломісткість національного доходу – відношення матеріальних витрат до національного доходу. Іноді розраховуються більш приватні показники: металомісткість, енергоємність та інші. Матеріаломісткість може вважатися також за валовим національним продуктом (замість національного доходу). Вона характеризує рівень витрат предметів праці одиницю кінцевої продукції.

3. Фондовіддача – відношення національного доходу (або ВНП) до вартості виробничих фондів. Вона показує вихід кінцевої продукції з одиниці виробничих фондів. Іноді замість фондовіддачі може використовуватися показник фондомісткості, що є зворотною величиною фондовіддачі.

Узагальнюючим критерієм економічної ефективності суспільного виробництва є рівень продуктивності суспільної праці.

Продуктивність суспільної праці П заг вимірюється ставленням виробленого національного доходу НДк середньої чисельності працівників, зайнятих у галузях матеріального виробництва,

П заг = НД/Чм

як відомо, національний дохід є новоствореною у галузях матеріального виробництва вартість. Іншими словами, він є тією частиною валового суспільного продукту, яка залишається за вирахуванням спожитих у процесі виробництва сировини, палива, енергії та інших засобів виробництва. Обчислюється національний дохід як сума чистої продукції всіх галузей матеріального виробництва. У свою чергу чиста продукція окремої галузі визначається як різниця між валовою продукцією та матеріальними виробничими витратами.

У певних галузях матеріального виробництва продуктивність обчислюється за валовою продукцією. При зіставленні темпи зростання продуктивність суспільної праці необхідно витримати сумісність показників. І тут національний дохід слід обчислювати в порівнянних цінах.

Найважливішими показниками економічної ефективності громадського виробництва є трудомісткість, матеріаломісткість, капіталомісткість і фондомісткість.

Як зазначалося, рівень продуктивності громадського праці служить узагальнюючим критерієм економічної ефективності праці, витраченого попередніх стадіях громадського виробництва та уречевленого у сировині, матеріалах, паливі, енергії, знаряддях праці.

Трудомісткість продукції - величина, обернена показнику продуктивності живої праці, визначається як відношення кількості праці, витраченої у сфері матеріального виробництва, до загального обсягу виробленої продукції:

t= T/Q

де t – трудомісткість продукції;

Т-кількість праці, витраченого у сфері матеріального виробництва;

Матеріаломісткість суспільного продукту обчислюється як відношення витрат сировини, матеріалів, палива, енергії та інших предметів праці до валового суспільного продукту. Матеріаломісткість продукції галузі (об'єднання, підприємства) визначається як відношення матеріальних витрат до загального обсягу виробленої продукції:

т = М/Q

де т – рівень матеріаломісткості продукції;

М - загальний обсяг матеріальних витрат за виробництво продукції вартісному вираженні;

Q – загальний обсяг виробленої продукції (як правило, валової продукції).

Зниження матеріаломісткості продукції є ефективним для народного господарства країни.

Крім того, у собівартості продукції найбільшої галузі народного господарства - промисловості майже 3/5 витрат припадає на сировину, основні та допоміжні матеріали, паливо та енергію.

Певною мірою близькі між собою показники капіталомісткості та фондомісткості продукції. Показник капіталомісткості продукції показує відношення величини капітальних вкладень до обумовленого ними приросту обсягу своєї продукції:

Кq = К/DQ,

де Кq - капіталомісткість продукції;

К – загальний обсяг капітальних вкладень;

DQ - приріст обсягу своєї продукції. Капіталомісткість можна розрахувати і по відношенню до приросту виробленого національного доходу.

Фондомісткість продукції обчислюється як відношення середньої вартості основних виробничих фондів народного господарства до загального обсягу виробленої продукції:

= F/Q

де - фондомісткість продукції;

F – середня вартість основних виробничих фондів народного господарства;

Q – загальний обсяг виробленої продукції (як правило, валової продукції).

Фондомісткість так само, як і капіталомісткість, можна розрахувати і стосовно виробленого національного доходу.

У народному господарстві, в окремих її галузях, зокрема в промисловості, широко застосовується показник фондовіддачі, обернений до показника фондомісткості. Обчислюється фондовіддача як відношення обсягу виробленої продукції 0 до середньої вартості основних виробничих фондів.

За даними за кілька останніх років, показник фондовіддачі в народному господарстві загалом та в промисловості має негативну тенденцію до зниження, а показник фондомісткості – до зростання.

1.3 Шляхи підвищення економічної ефективності виробництва.

Перехід до ринкових відносин вимагає глибоких зрушень економіки - вирішальної сфері людської діяльності. Необхідно здійснити крутий поворот до інтенсифікації виробництва, переорієнтувати кожне підприємство, організацію, фірму на повне та першочергове використання якісних факторів економічного зростання. Має бути забезпечено перехід до економіки вищої організації та ефективності з всебічно розвиненими продуктивними силами та виробничими відносинами, добре налагодженим господарським механізмом. Значною мірою необхідні умови для цього створюються ринковою економікою.Найважливішим чинником підвищення ефективності громадського виробництва, забезпечення його високої ефективності був і залишається науково-технічний прогрес. Досі науково-технічний прогрес протікав, власне, еволюційно. Перевага надавалася вдосконаленню діючих технологій, часткової модернізації машин та обладнання. Такі заходи давали певну, але незначну віддачу.

Недостатні були стимули розробки та впровадження заходів щодо нової техніки. У сучасних умовах формування ринкових відносин необхідні революційні, якісні зміни, перехід до принципово нових технологій, до техніки наступних поколінь - докорінне переозброєння всіх галузей народного господарства на основі нових досягнень науки і техніки.

Найважливіші напрями науково-технічного прогресу: широке освоєння прогресивних технологій, мембранної, лазерної, плазмової, технологій з використанням надвисоких тисків та імпульсних навантажень та ін;

- автоматизація виробництва - швидкий розвиток робототехніки, роторних та роторно-конвеєрних ліній, гнучких автоматизованих виробництв, що забезпечує високу продуктивність праці;

- створення та використання нових видів металопродукції, пластичних мас, композитів, металевих порошків, кераміки та інших прогресивних конструкційних матеріалів.

У разі початку ринкової економіки, її початкового етапу дуже важливі заходи науково-технічного характеру. Колективи підприємств, їх керівники головну увагу приділяють матеріальному стимулюванню праці. Більшість прибутку після сплати податків іде до фонду споживання. Таке становище ненормальне. Очевидно, у міру розвитку ринкових відносин підприємства почнуть, приділяти належну увагу розвитку виробництва на перспективу, і будуть спрямовувати необхідні кошти на нову техніку, оновлення виробництва, на освоєння та випуск нової продукції.

Крім того, необхідно створити організаційні передумови, економічні та соціальні мотивації для творчої праці вчених, конструкторів, інженерів, робітників. Корінні перетворення на техніці і технології, мобілізація всіх, як технічних, а й організаційних, економічних пріоритетів і соціальних чинників створять передумови значного підвищення продуктивність праці. Має бути забезпечувати впровадження новітньої техніки і технології, широко застосовувати на виробництві прогресивні форми наукової організації праці, удосконалювати її нормування, домагатися зростання культури виробництва, зміцнення порядку та дисципліни, стабільності трудових колективів.

Одним із важливих факторів інтенсифікації та підвищення ефективності виробництва є режим економії. Ресурсозбереження має перетворитися на вирішальне джерело задоволення потреб у паливі, енергії, сировині та матеріалах. У вирішенні цих питань важлива роль належить промисловості. Має створити і оснастити народне господарство машинами, обладнанням, що забезпечує високу ефективність використання конструкційних та інших матеріалів, сировинних та паливно-енергетичних ресурсів, створення та застосування високоефективних маловідходних та безвідходних технологічних процесів.

Підвищення ефективності громадського виробництва значною мірою залежить від кращого використання основних фондів.

Необхідно інтенсивніше використовувати створений виробничий потенціал, домагатися ритмічності виробництва, максимального завантаження обладнання, суттєво підвищувати змінність його роботи та на цій основі збільшувати знімання продукції з кожної одиниці обладнання, з кожного квадратного метра виробничої площі.

Один із факторів інтенсифікації виробництва, підвищення його ефективності – удосконалення структури економіки. Більш високими темпами необхідно розвивати галузі, що забезпечують науково-технічний прогрес та успішне вирішення соціальних завдань, домагатися покращення пропорцій між виробництвом засобів виробництва та предметів споживання, галузями агропромислового комплексу.

Інвестиційна політика покликана забезпечувати підвищення ефективності капітальних вкладень. Має бути здійснено перерозподіл коштів на користь галузей, які забезпечують соціальні потреби, прискорення науково-технічного прогресу. Все більша частка коштів має спрямовуватися на технічне переозброєння та реконструкцію діючих підприємств на противагу новому будівництву.

Прискорений розвиток має отримати машинобудування - основа науково-технічного прогресу в усіх галузях народного господарства. У цьому пріоритети віддаються станкобудуванню, електротехнічної промисловості, мікроелектроніці, обчислювальної техніки, приладобудування, індустрії інформатики - каталізаторам прискорення НТП.

Поліпшення структури паливно-енергетичного балансу відбуватиметься у напрямі розвитку атомної енергетики за максимального забезпечення її безпеки, широкого використання відновлюваних джерел енергії, послідовного проведення в усіх галузях народного господарства активної та цілеспрямованої роботи з економії паливно-енергетичних ресурсів.

У ряді заходів щодо структурної перебудови громадського виробництва - забезпечення прискореного зростання виробництва товарів народного споживання та всієї сфери послуг, розвиток малого підприємництва, конверсія військового виробництва на підприємствах оборонного комплексу; технічне переозброєння та підвищення ефективності роботи транспорту, систем електро-, нафто- та газопостачання, зв'язку та інформаційного забезпечення всіх галузей виробничої інфраструктури.

Важливе місце у підвищенні ефективності виробництва займають організаційно-економічні чинники, включаючи управління. Особливо зростає їх роль зі зростанням масштабів суспільного виробництва та ускладненням господарських зв'язків. Насамперед, це розвиток та вдосконалення раціональних форм організації виробництва - концентрації, спеціалізації, кооперування та комбінування.

Вимагає подальшого розвитку та вдосконалення виробнича соціальна інфраструктура, що надає значний вплив на рівень ефективності виробництва. В управлінні – це вдосконалення самих форм та методів управління планування, економічного стимулювання всього господарського механізму. У плануванні - збалансованість і реальність планів, оптимально побудована система планових показників, яка стримує первинні ланки народного господарства (підприємства, об'єднання, організації), а дає їм широкий простір діяльності. У цій же групі факторів - широке застосування різноманітних важелів господарського розрахунку та матеріального заохочення, матеріальної відповідальності та інших госпрозрахункових економічних стимулів.

Велику роль у вирішенні завдань ефективного господарювання, створення та впровадження ресурсозберігаючих техніки та технології покликана грати наука. Їй належить активізувати фундаментальні та прикладні дослідження щодо актуальних проблем прискорення науково-технічного прогресу з метою зниження трудомісткості, матеріаломісткості та енергоємності виробництва, посилення режиму економії та підвищення якості продукції.

p align="justify"> Особливе місце в інтенсифікації економіки, зниження питомої витрати ресурсів належить підвищенню якості продукції. Результати роботи, що проводиться в народному господарстві, щодо підвищення технічного рівня, якості продукції та виконуваних робіт не відповідають сучасним вимогам. Це завдання має стати всенародним, предметом постійної уваги та контролю, головним чинником в оцінці діяльності кожного трудового колективу.

Істотно розширюються можливості впливу всіх факторів підвищення ефективності виробництва в умовах формування ринкових відносин. Здійснюються структурна перебудова народного господарства, переорієнтування його на споживача; модернізація найважливіших галузей народного господарства - промисловості, будівництва, транспорту та зв'язку на основі високих технологій; подолання відставання світового науково-технічного рівня; продумана конверсія військового провадження; перехід до змішаної економіки, у якій створюються на рівних правах різні форми власності – державна та приватна, акціонерна та кооперативна; вільний розвиток усіх колективних та приватних форм господарювання; фінансове оздоровлення економіки; органічне включення країни у світогосподарські зв'язки.

В результаті всього цього сформується регульоване, цивілізоване ринкове господарство, яке з'явиться дієвим засобом, що стимулює зростання продуктивності праці, підвищення ефективності всього суспільного виробництва, збільшення громадського багатства на користь підвищення добробуту народу.

2. Сучасний стан діяльності ТОВ «Чкаловський».

2.1 Організаційно-економічна характеристика підприємства.

ТОВ «Чкаловський» є одним із провідних сільськогосподарських підприємств.ТОВ «Чкаловський» розташоване в Оренбурзькій області селище Чкалов. Землекористування підприємства розташоване у центральній частині району.

Галузь (вид діяльності): виробництво та реалізація сільськогосподарської продукції (і т.д. за Статутом). ТОВ «Чкаловський» є юридичною особою, має печатку зі своїм найменуванням, штамп, фірмові бланки, рахунки у банках відповідно до чинного законодавства.

Т абліця 2.1 – Склад та структура товарної продукції

Вид продукції 2010р

тис. руб. 2011р

тис. руб. 2012р

тис.руб 2012р до 2010р

%

Зернові та зернобобові 6586 9099 7817 118,7

Пшениця 5292 7848 7205 136,1

Овес 1294 401 433 34,5

Горох - 521 15 -

Інша продукція рослинництва 219 1690 725 131,1

Разом з рослинництва 6805 10799 8542 146,0

Молоко 9758 10395 14248 125,5

М'ясо ВРХ 2367 2235 1915 80,9

Інша продукція тваринництва 775 801 716 92,4

Разом з тваринництва 12900 13437 16879 130,8

Інша продукція та послуги 740 1883 1999 270,1

Аналізуючи цю таблицю можна сказати, що господарство спеціалізується з виробництва молока і зерна. Товарна продукція рослинництва з 2010 року до 2012 року збільшилася на 25,5%, що призвело до збільшення виручки та прибутку. Товарна продукція тваринництва також зросла на 30,8%, але головну роль цьому зіграло збільшення виробництва молока на 46%. Зростання товарної продукції з обох галузей призвело до збільшення всієї сумарної товарної продукції загалом господарству. Головними галузями є молочне скотарство та виробництво зернових, оскільки у структурі товарної продукції вони займають домінуючі позиції, 52% та 28,5% відповідно.

Рисунок 2.1 – Організаційна структура ТОВ «Чкаловський»

2.2. Аналіз виробничої та комерційної діяльності ТОВ «Чкаловський».

Аналіз валового надою молока.Молочна продуктивність є основним показником продуктивності корів молочного стада, тобто. корів, призначених для одержання молока, допоміжним показникам продуктивності корів м'ясного спрямування, що використовуються для підсосного вирощування телят. Природно, що з обчисленні показників молочної продуктивності змішання цих показників недоцільно. Тому в практиці статистики сільського господарства при визначенні середньої молочної продуктивності із загальної кількості корів у господарствах виключають корів спеціалізованих м'ясних стад із підсосним вмістом телят, а також корів, що фактично використовуються для групового підсмоктування телят, та корів вибракованих для відгодівлі та вибою. Зрозуміло, у цьому випадку із загального надою молока слід виключити ту частину, яку було отримано під час піддою зазначених груп корів.

До показників рівня молочної продуктивності відносять:

1) середній річний удій на фуражну корову;

2) середній річний удій на дійну корову;

3) середній удій на дійну корову за період лактації.

Відомо, що обсяг виробництва продукції тваринництва залежить від поголів'я та продуктивності тварин, забезпеченості худоби кормами та приміщеннями, раціонів годівлі, породності тварин, умов їх утримання. Поголів'я і продуктивність тварин безпосередньо впливають на обсяги виробництва і знаходяться з ним у функціональній залежності. Решта всіх чинників надають опосередкований вплив.

Таблиця 2.3 - Аналіз валового надою молока

Показники 2010 2011 2012 2012 до 2010

Середньорічне поголів'я корів, гол 687609620 90,2

Валовий надій молока, ц 29720 25110 25608 86,2

Надий молока на одну корову, ц 43,3 41,2 41,3 95,4

Аналізуючи дану таблицю, бачимо, що поголів'я продуктивної худоби різко скоротилося і становило 90,2% до базисного року, у зв'язку із зменшенням поголів'я знизився валовий удій молока і зараз він становить 86,2% до базисного року.

Аналіз собівартості молока.

Собівартість є найважливішим показником економічної ефективності сільськогосподарського виробництва. У ньому синтезуються всі сторони господарську діяльність, акумулюються результати використання всіх виробничих ресурсів. Її зниження є одним із першочергових завдань будь-якого суспільства, кожної галузі, підприємства. Від рівня собівартості продукції залежать, сума прибутку та рівень рентабельності, фінансовий стан підприємства та його платоспроможність, розміри відрахувань до фондів накопичення та соціальної сфери, темпи розширеного відтворення, рівень закупівельних та роздрібних цін на сільськогосподарську продукцію. Особливої актуальності проблема зниження собівартості набуває на етапі. Пошук резервів її зниження допомагає багатьом господарствам уникнути банкрутства та вижити за умов ринкової економіки.

Основними джерелами інформації для аналізу собівартості сільськогосподарської продукції є: витрати на основне виробництво, виробництво та собівартість продукції рослинництва, виробництво та собівартість продукції тваринництва, витрата кормів, виробничі звіти бригад та ферм, особові рахунки орендарів, журнал доходів та витрат фермера, а також первинні документи з обліку витрат на виробництво продукції, планові та нормативні дані.

Особливої актуальності проблема зниження собівартості набуває на етапі.

Таблиця 2.4 - Динаміка собівартості продукції тваринництва

Види продукції 2010р 2011р 2012р 2012р до 2010р, %

Молоко: 120,7

Отримано продукції, ц 24720 25170 25608

Собівартість 1ц, руб 351 343,94 409,48

Собівартість всього, тис. руб 8690 8657 10482

ВРХ: 163,4

Отримано продукції 1328 3138 4228

Собівартість 1ц, руб 1332 3857 5138

Собівартість всього, тис. руб 1662 4156 6908

За даними цієї таблиці можна побачити, що протягом 3-х років існувало постійне зростання собівартості, і це призвело до того, що собівартість молока зросла на 20,7% порівняно з базисом. Основним фактором, що вплинув на собівартість, є зростання ціни на енергоносії, паливо та корми.